是提前還房貸還是買增額終身壽?

- 2022年09月14日

- 17:05

- 來源:

- 作者: 愛慧保

一、打破認知

“房住不炒”第一次是在2016年12月14日的工作經濟會議上出現的,至今已經快6年了,威力逐漸顯現。2022年,疫情的第三年,各大房企從財富的金字塔尖快速的往下滑,一不留神就有可能掉到墓穴里。除此之外還往下滑的還有理財收益率;理財打破了剛兌,村鎮銀行刺激了存款人的神經,一件件事情毫不留情面的打破了我們過去的認知。曾幾何時,貸款的時候,我們都想著貸久一點,多貸一點;然而2022年的年輕人開始提前還房貸了,這又打破了我們的認知!

其實不光年輕人開始提前還房貸,作者本身也是貸款一族,看到年輕人的作法,也開始盤算,到底是把錢提前還房貸,還是買上當下火熱的增額終身壽呢?今天我就將本人的實際對比經歷,分享給大家。

二、還款VS保險

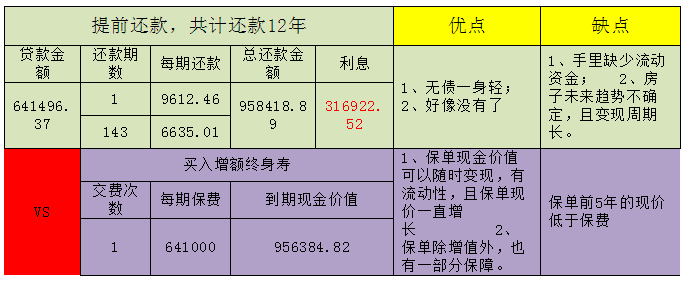

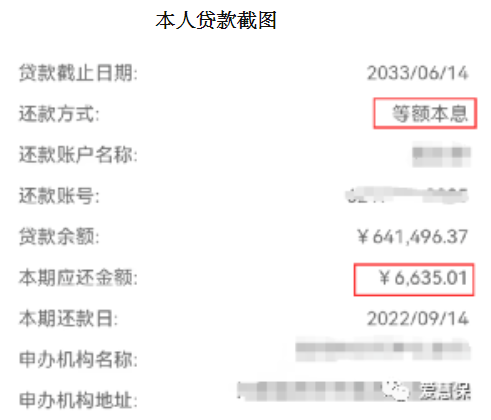

本人是2019年年初買的房,還款方式為等額本息,貸款還一年后我提前還過一部分,沒有違約金,2022年6月再次提前還款后,將貸款期限縮短至12年,貸款利率5.88%,現在執行的是5.73%,每期還款金額6635.01,其中7月份當月還款金額為9612.46元,算下來累計還款958418.89元,利息316922.52元;如不提前還款,將該筆資金買入增額終身壽,那么12年末現金價值達到956384.82元。

本人貸款截圖 ? ? ?

?? ? ? ? ? ? ? ? ?

?? ? ? ? ? ? ? ? ?

增額終身壽現價截圖

三、對比分析

經過真實案例對比,我相信和我貸款情形類似的朋友們,會更加傾向于買一份增額終身壽,畢竟又有流動性,又能增值,而且與總的房貸還款金額基本不差。但并不是所有人都適合買保險,也不是所有人都適合提前還房貸,那么到底什么樣的情況下應該提前還,什么時候不應該提前還呢?

這里應該把握一個前提:機會成本,也就是說同樣一筆資金,用于做哪樣事情獲得的好處更大,就應該怎樣做。現在的年輕人之所以會提前還房貸,理財利率下滑導致理財收益與房貸利率形成明顯的差額,是導致其提前還貸的主要原因。然而利率下行的大環境下,增額終身壽以其穩定性、增值性、流動性的特點成為保險市場上的一枝獨秀。如果你還在猶豫要不要提前還房貸,不妨把增額終身壽作為參照物對比一下吧!

閱讀排行榜

-

1

從風光無限到“地板價”,萬能險還值得入手嗎?

-

2

團體保險:黑產的“隱秘屠宰場”,監管薄弱地帶

-

3

撕開“代理退保”黑產畫皮:一場披著維權外衣的金融吸血盛宴

-

4

應對“報行合一”,保險公司可不要跑偏!

-

5

保險行業還值得加入嗎?如加入保險行業,該如何選擇?

-

6

新銀保模式,“平安向左”,“中郵向右”

-

7

《狂飆》保險版結局之“狂賠”保險公司關于高啟強等人的理賠公告

-

8

用實際案例告訴你,跟風還房貸,竟然錯了!

-

9

人口負增長、延遲退休、長壽時代下,增額壽、年金、社保養老的優劣分析!

-

10

這款市場獨有的多功能重疾險,竟然埋沒在一家銀行網點里,鮮為人知!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決