半年報觀察④丨中國太保:產壽險重回升勢,探索多元化價值增長路徑

- 2022年08月30日

- 17:55

- 來源:

- 作者:保契

對于一家總部在上海、服務面向全國的保險企業來說,2022年上半年挑戰重重:國際環境復雜嚴峻,國內疫情多點散發,經濟發展面臨著需求收縮、供給沖擊、預期轉弱的三重壓力。

在此背景下,壽險行業的發展也從高速增長期進入平穩增長期,過去兩位數的增長已難再現,平穩增長才是常態。客戶需求雖仍在,卻對保險公司的供給能力和服務能力提出了更高要求,此時的行業也面著臨困難和調整。

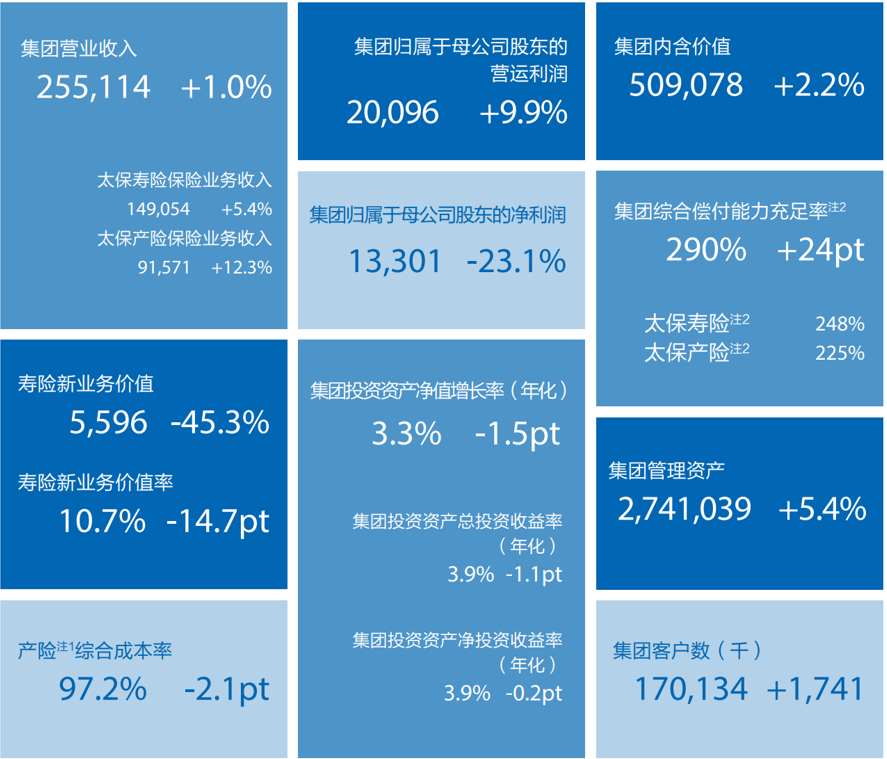

面對當下時代的新需求,中國太保集團深化業務模式轉型,推進渠道多元發展,加快健養生態布局,交出了上半年成績單:集團保險業務收入2425億元,同比增長8.0%,增速創近三年新高;集團歸母營運利潤同比增長9.9%達到200.96億元,集團內含價值較上年末增長2.2%;中國太保集團管理資產規模增長至27410億元。

集團旗下各子公司經營業績也頗具韌性:太保壽險長航轉型穩步推進,代理人核心人力產能有效提升,價值銀保業務帶動保險收入1491億元,同比增長5.4%;太保產險抓住國內產業結構升級契機,達成保險業務收入916億元,同比增長12.3%,實現開業以來車險和非車業務同時兩位數增長的良好態勢。

01

長航行動效果初顯

拓展多元化價值增長路徑

2022年上半年,太保壽險實現保險業務收入1490.54億元,同比增長5.4%,營運利潤151.56億元,同比增長6.0%;總新保業務收入同比增長25.8%。個險新保增速、個險新保期繳增速均逐季回升,6月份公司新業務價值已實現正增長。

個險渠道雖承壓,但太保壽險銀保渠道逆勢大增,實現保險業務收入178.28億元,同比增876.3%,其中新保業務收入168.38億元,同比驟增1125.5%。公司表示未來將進一步聚焦價值策略,提升渠道價值貢獻。

團險渠道方面,太保壽險積極投身國家社會保障體系建設,夯實長期護理保險、城市定制型商業保險等政保業務基礎,2022年上半年實現保險業務收入118.39億元,同比增13.6%。截至6月末,太保壽險政保在辦項目參保人數突破1.5億人,開辦以來累計服務客戶近3200萬人次,支付理賠金額超過310億元。

隨著職業營銷、價值銀保、“產品+服務”體系等系列項目集進程不斷加快,太保壽險轉型落地成效初步顯現,多元渠道策略有效實施,銀保渠道新保保費收入大幅增長,職團開拓、醫個協同等模式的探索不斷加快。

然而,代理人渠道依舊是多元渠道格局中的主體。畢竟個險隊伍的數量和質量,是該渠道發展的關鍵因素。因此,太保壽險于2021年1月1日正式推出五年長航行動的戰略計劃,今年1月正式推出18個月路線圖。在當前形勢下,依然堅定逆周期轉型。

在全行業代理人數量和新單保費普遍下滑的背景下,2022年上半年,太保壽險的月均保險營銷員也下滑至31.2萬人,期末保險營銷員減至28.1萬人。

談及個險隊伍大幅下滑的原因,太保壽險總經理蔡強8月29日在中期業績發布會上表示,公司堅決實施銀保監會清除“三虛”(虛假人力、虛假保單、虛假架構)方針,虛假人力遲早會走掉,在轉型陣痛中,宜快不宜慢,這是供給側改革的行業特征。

面對意料之中的“脫落”,太保壽險并未執著于代理人的數量,而是實施優增優育,精其質量,增其賦能。

具體來看,太保壽險持續深化長航計劃的落地,培育隊伍常態化銷售、常態化招募的工作模式,并加快推進“三化五最”的職業營銷轉型。“三化”即職業化、專業化、數字化,“五最”指最豐厚的收入空間、最強大的創業平臺、最溫暖的太保服務、最專業的成長體系、最舒心的工作環境。

這一系列聚焦核心人力發展、推動隊伍健康成長的舉措,使得太保壽險2022年上半年核心人力達6.9萬人,較去年底增加1.2萬人;核心人力月人均首年保險業務收入達到32331元,同比增長23.5%;核心人力月人均首年傭金收入4630元,同比增長10.8%。

蔡強表示:“如果達到核心人力,可以與當地全職收入匹配。18-36個月以后,我們的目標是5年核心人力平均收入達到社平工資的3倍,這就代表太保能夠吸引真正優質的人。”

02?

太保產險綜合成本率持續改善

2022年上半年,太保產險實現保險業務收入915.71億元,同比增長12.3%,高于行業平均水平2.9個百分點;實現凈利潤43.2億元,同比增長23.3%,承保利潤翻三倍;綜合成本率97.2%,同比下降2.1個百分點,其中綜合賠付率69.7%,同比下降0.4個百分點,綜合費用率27.5%,同比下降1.7個百分點。

太保產險總經理曾義在發布會上表示,公司上半年實現了成立以來車險、非車業務同時兩位增長的良好態勢,COR和利潤、現金流等主要財務指標更是取得了十年以來最好成績。

車險方面,保險業務收入481.69億元,同比增長7.9%;綜合成本率96.6%,同比下降2.4個百分點,其中綜合賠付率70.3%,同比下降2.4個百分點,綜合費用率26.3%,同比持平。

談及綜合成本率的下降,曾義表示主要是由于疫情下出行減少,導致出險率下降、賠付率低于正常水平,但同時也有公司增強成本管理的因素。未來可預見的是,隨著社會流動性的增加,出險率也會上升到一個正常的水平。

此外,隨著雙碳政策的推進,新能源車下鄉以及二手車限遷的取消,以及車輛購置稅的減增,預計未來車險市場仍有一定的發展空間。曾義透露,太保產險的新能源車保費也有了較快增長,上半年占比已達6.6% ,而去年同期僅為3.5%。

非車險方面,新興領域持續保持較快增長,上半年實現非車險保險業務收入434.02億元,同比增長17.6%;綜合成本率為98.4%,同比下降1.5個百分點。主要險種中,農業險、健康險、責任險等新興領域業務保持較快增長勢頭。

具體來看,健康險業務持續強化需求洞見,加強對大病保險、意外醫療、防貧脫貧等存量業務的深度拓展,充分挖掘慢病保險、長期護理保險、城市定制型商業保險等創新項目增長潛力,不斷增強產品服務供給。上半年,太保產險健康險業務收入 105.28億元,同比增長28.2%;綜合成本率 102.1%,同比下降 1.7個百分點。

農業險業務方面,太保產險緊緊圍繞鄉村振興戰略,持續推進農險“擴面、增品、提標”,積極參與三大主糧作物、糖料蔗等完全成本保險和玉米大豆帶狀復合種植保險試點,保障國家糧食安全。上半年,太保產險農險業務收入92.87億元,同比增38.1%;綜合成本率97.8%,同比下降2.1個百分點,經營效益持續優化。

責任險業務方面,太保產險聚焦新發展格局,圍繞服務國家戰略、服務社會治理,主動對接各地政府平臺,在鄉村振興、智慧交通、健康養老、綠色環保、科技創新、網絡安全、社會治理等國計民生重點領域提供專業化、差異化、定制化保險產品。上半年,公司責任險業務收入82.75億元,同比增長23.2%;綜合成本率99.7%,保持承保盈利。

曾義表示,太保產險不斷提高新興業務盈利能力,例如在政保類健康業務中提升營運能力,上線智能審核系統、大數據風控手段,控制醫保支出合理管控;優化政保業務結構,加大長護保險建設,加強項目管理,使得產能達到最優效果。

03

康養生態鏈雛形已現

面對內外部環境的劇烈變化和行業內激烈的競爭,多家公司都在延展保險主業上下游生態鏈,加快健康養老產業生態布局。畢竟保險業是長期經營主義,未來有價值的增長,才是公司核心競爭力所在。

為服務國家養老戰略,太保壽險圍繞健康、財富和養老三大核心需求,構建全新“產品+服務”金三角體系,堅定推進健養生態布局,打造健康養老服務生態圈,在服務保險主業的同時,為打造第二增長曲線奠定基礎。

年報數據顯示,“太保藍本”健康管理服務累計覆蓋客戶近2000萬人;“太醫管家”注冊用戶已超過280萬;實體方面,公司籌建廣慈紀念醫院,與和睦家等知名醫療機構深入合作,為加速形成“線上+線下”大健康服務閉環提供有力支撐,創新探索高品質健康服務。

據悉,“太保家園”養老社區建設初步完成“東西南北中”全國布局,全國11個城市落地12個項目,總床位逾1.2萬張。“樂養”“頤養”“康養”三條產品線為不同年齡段、不同身體狀況的長者提供針對性解決方案,彰顯中國太保應對老齡化的積極作為。

繼成都和大理社區去年同步開業以來,杭州的養老社區也于今年7月底正式開業,初步形成東西并進的連鎖化運營態勢,整體運行情況良好,2022年上半年合計參觀人數超過4萬人次。

中國太保集團總裁傅帆表示,下一步,太保家園將進一步做好兩項工作,一是運營服務方面堅持服務不走樣,不斷完善服務內容;此外,要盡快建立專業化、連鎖化的運營管理能力,進一步拓展輕資產業務。

從“十四五規劃”來看,大健康產業將是保險的新發力點。事實上,養老社區只是中國太保整體大健康布局的其中一環,為持續發力大健康,落實戰略布局,傅帆表示要發揮生態圈效應,與頭部醫療、投資機構開展深度戰略合作,引入健康醫療、互聯網產品,AI技術,讓專業人士做專業的事。

閱讀排行榜

-

1

保契銳評丨銀保陣痛難掩渠道前景

-

2

2025年,保險業落馬人數或將再創新高

-

3

再創農險新局面

-

4

監管工作會帶來的保險業新希望

-

5

罕有人至的商場背后,是險資的另類投資經

-

6

年終獎

-

7

防盜易、防家賊難——系列新規有感

-

8

逆周期中行刑銜接的可能性

-

9

提防分紅險異化為金融怪獸

-

10

瓊瑤今日花葬,我們到底該如何優雅地跟世界告別

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決