華匯人壽靠“存量”度日?新品受限業務停滯,新10年如何重啟?

- 2022年07月28日

- 17:00

- 來源:

- 作者: 智慧君

新10年應該有新開端,但對于華匯人壽來講,似乎并沒有太大的起色。

7月27日,公司治理停止正常運轉9年之久的華匯人壽,發布2022年第二季度償付能力報告。報告顯示,2022年上半年,華匯人壽保險業務收入僅0.03億元,凈利潤虧損近0.34億元。

但從償付能力充足率來看,截止到2022年第二季度,其核心償付能力充足率為2563.35 %,綜合償付能力充足率為2572.06%。

剖析華匯人壽在營收業績不佳的基礎上,仍有較高償付能力充足率的原因,公司償付能力報告或揭示一二,報告稱,“2022年第二季度,公司僅存一款可售團體定期壽險但無法形成團體保障計劃,且公司暫未成功備案新產品、開展新業務,市場競爭力嚴重不足”。

顯然,在這樣的現實下,邁入成立第11個年頭的華匯人壽,前路仍未明。

從華匯人壽2022年第二季度償付能力報告看,其保險業務收入主要來自于續期簽單保費,而新單首年期交簽單保費為空缺。

也就是說,盡管目前華匯人壽有一款團體定期壽險,但未能售出獲得保費收入,當下的業務主要靠存量續期保單來支持。

不僅如此,在業務難以開展的情況下,華匯人壽還面臨退保問題。報告顯示,2022年第二季度,華匯人壽綜合退保率為0.52%,較第一季度提高了0.17個百分點。從產品端來看,退保金額居前三位的產品均是兩全險,三款產品2022年上半年合計退保90余萬元。

凈現金流方面,截止到2022年第二季度,華匯人壽凈現金流為-0.16億元,第一季度末為-0.2億元左右。對此,華匯人壽解釋稱,“凈現金流”監管指標上兩個會計年度均為負值,形成的原因是由于公司業務發展停滯,部分產品開始進入滿期導致的。

但華匯人壽表示,未來一段時期內公司負債端存量滿期給付、退保、理賠等業務支出壓力較小,且公司現有資產配置中,流動性較好的資產配置充裕,現金流充足,可以滿足公司日常經營及業務支出需求,流動性風險可控。

且不論資金流動性的壓力問題,單就華匯人壽目前的經營現狀看,仍然受限很大。眾所周知,自2013年華匯人壽年報“停更”后,其整年的發展情況并沒有直接地展現在行業面前。但根據監管發布的數據及每年的償付能力報告推算,可知華匯人壽這些年的經營狀況。

據統計,2012-2021年,華匯人壽保費收入分別為1.47億元、2.55億元、4.13億元、4.01億元、8.91億元、2.33億元、0.2億元、0.12億元、0.098億元、0.07億元。凈利潤方面,2016-2021年,分別為-0.71億元、-0.64億元、-0.71億元、-0.58億元、-0.71億元、-0.75億元。

2017年,華匯人壽的保費突然斷崖式下滑,也是這一年,華匯人壽的業務走向近乎停滯。2018年,公司年度保費收入直接掉至億元以下。

就目前來看,華匯人壽坦言,目前公司新產品報批、業務規模和機構建設都受到限制,且公司作業機構僅有沈陽本部及6家中心支公司,經營區域較小,對公司業務發展和實現公司戰略目標產生巨大的壓力。

作為一家成立11年的險企,華匯人壽緣何落到如此地步?其實,這與股權糾紛有著很大的關系。

有消息稱,華匯人壽背后的實際控制人為“實德系”,而“實德系”正是通過股權代持來實現對華匯人壽的掌控。

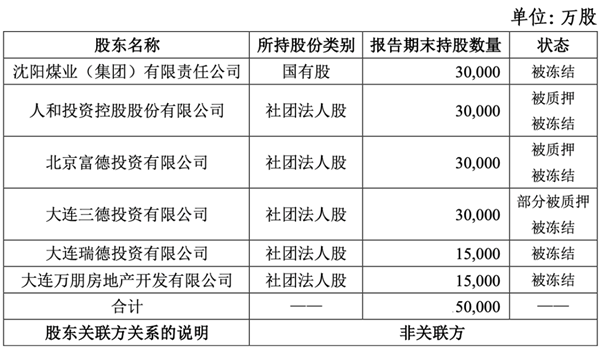

具體來看,沈陽煤業持有的華匯人壽股份實際是為大連瑞德和大連萬朋代持;人和投資的20%股權也并未真正出資,而是代“實德系”旗下的新藍置業持有相關股份。從歸屬來看,大連瑞德、大連萬朋、新藍置業皆為“實德系”公司。

恰是這樣復雜的股權結構,給華匯人壽埋下了隱憂。就在華匯人壽成立的第二年,2012年9月,大連實德集團與北京元金盛世資本簽訂《債務重組框架協議》,約定元金盛世及一致行動人以52億元對價受讓華匯人壽和鐵嶺銀行的5家“實德系”公司所持相關股權。

不過,在2013年3月,華匯人壽股東人和投資提起訴訟,表示元金盛世無權以新藍置業的名義獲取人和投資所持股權,隨后,當年5月份,新藍置業對華匯人壽股東人和投資提起訴訟,雙方開始拉鋸。自此,華匯人壽一系列的股權糾紛拉開序幕。據華匯人壽公布信息顯示,過去其股東之間存在的股權糾紛訴訟案件就有五件,均發生在2013年。

股權糾紛,引來股東動蕩。正因如此,原保監會向華匯人壽下發監管函,要求華匯人壽嚴格控制業務規模,資金運用范圍僅限于銀行存款和債券,且不得開展債券回購,同時要求華匯人壽暫緩購置辦公樓等大額固定資產。而這項監管函的有效期直至2019年第三季度才結束。

股權糾紛的動蕩不僅讓華匯人壽錯失了快速發展機會,同時也導致公司董事會、監事會也無法正常運轉。同時,從2013年開始,華匯人壽年報披露開始暫緩,公司走上“特殊”的發展之路。

雖然在2016年3月華匯人壽恢復經營管理委員會運行機制,在董事會閉會期間,全面負責公司經營管理工作。但2017年,原保監會再發監管函,指出華匯人壽在股東股權、“三會一層”運作、關聯交易、合規與內控管理等方面存在問題,并責令進行整改。

不過,從目前看,華匯人壽的整改還未完成。從華匯人壽2022年第二季度償付能力報告看,華匯人壽主要風險集中在公司治理方面,以及與公司治理相關的戰略風險、聲譽風險、操作風險。例如,當下華匯人壽存在的主要戰略風險有三項,即:

○ 部分管理制度尚未經董事會審議通過。

○ 各擬任董事、監事的任職資格尚未取得中國銀保監會的批復,因此未能召開董事會、監事會。

○ 公司《戰略發展規劃》未經董事會審議通過,存在一定風險。

站在第二個10年的開端,華匯人壽的現狀令人唏噓。接下來,華匯人壽是想要“躺平”還是尋求“翻身”?

剖析華匯人壽當下處境來看,其實并不算太差,畢竟在2021年時,公司發布公告稱,“股東之間發生的股權歸屬爭議訴訟案件已全部審理完結”,這意味著華匯人壽復雜的股權糾紛案告一段落,了確一樁大事。

但仍需關注的是,根據2022年第二季度償付能力報告顯示,6家股東持有的股權均處于“異常狀態”,或被凍結、或被質押。

對于后續公司該如何發展,華匯人壽也有相應計劃。在償付能力報告“改進措施”一項中,華匯人壽表示,針對公司治理結構不完善、治理合規風險等問題,下一步將采取相應的措施,具體包含:

○ 將加強與監管部門的溝通和匯報,按照監管部門的意見,積極開展公司治理整改工作。待整改工作完成并取得監管部門同意后,按照法律法規、監管政策和《公司章程》規定,組織召開股東大會,選舉新一屆董事會和監事會成員。

○ 待擬任董事、監事獲得任職資格核準后,公司將恢復董事會和監事會運行。

○ 召開董事會會議,選舉各專業委員會委員,恢復專業委員會正常運行。

○ 待“三會”恢復正常運行后,依法合規履行相應職責,對涉及公司重大決策、組織架構、戰略規劃等事項進行審議或批準,同時聘任高級管理人員,不再指定臨時負責人,進而全面恢復“三會一層”運行履職,解決公司治理相關問題。

對于業務經營停滯,無法實現經營目標這一問題,除了整改、與股東溝通協調外,華匯人壽還表示,要全力開拓市場,研發產品、控制風險、彌補虧損,實現公司平穩健康發展。

或許,隨著股權問題的解決,以及未來可能進行的股權變更,華匯人壽將有可能走向重生。

不過,在此之前,對業務發展至關重要的管理層需要“穩定”。畢竟,從償付能力報告披露來看,多位高管為“擬任”,且還有人在不斷離開,如總裁助理邢文良,精算臨時負責人、臨時財務負責人、首席投資官梅嘉雨在2022年二季度期間相繼離職。

閱讀排行榜

-

1

2024償付能力掃描:化險關鍵期,“誰”把7家險企“拖下水”?

-

2

新能源車企“內卷”:蛇年花式促銷,“保險補貼”攬客!

-

3

周評|DeepSeek風暴下的金融業:打敗你的不是AI,而是會使用AI的人

-

4

內地、香港狠查:“洗黑錢”專盯“高傭金”保險產品下手!

-

5

DeepSeek風起,保險正在如何“跑步上車”?

-

6

銀保“開年”:誰家歡喜,誰家憂?

-

7

車險承保盈利182億!36家承保虧損,中小險企如何夾縫求生?

-

8

玖亓周評|險資買黃金,有所為、有所不為!

-

9

新年首張罰單:三家金融機構均被罰超千萬,兩家險企“中彩”

-

10

10家險企“打頭陣”!拿到投資黃金“入場券”,意味著什么?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決