車子出險一次保費上漲了120%,業務員都驚呆了

- 2022年07月08日

- 14:25

- 來源:

- 作者: 石川

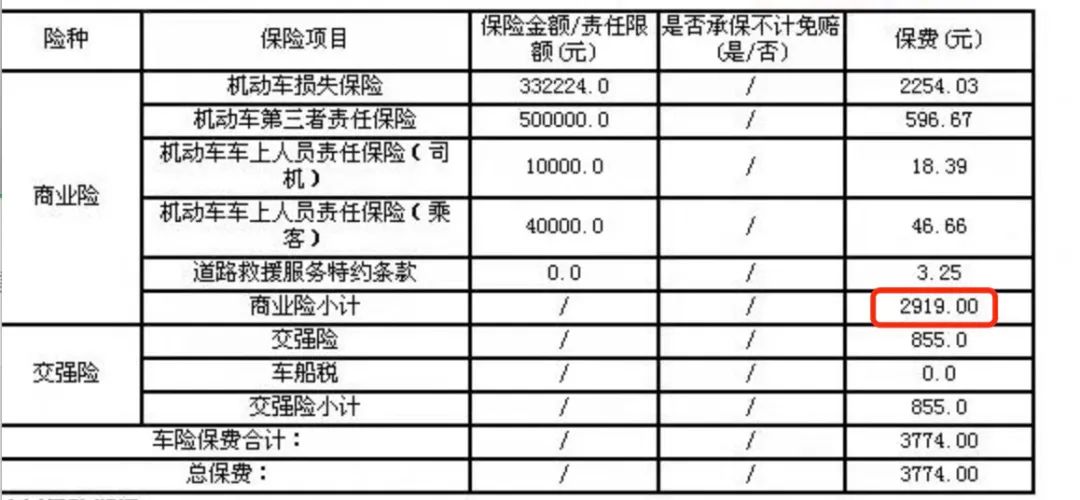

標的車初登2020年4月,車型為蔚來電動車,2020年至2021年期間商業險出險一次,2021年的商業險續保價格為2919元。

經核實,該車商業險自主系數為0.65,總系數就是出險系數(一年一次險1)和自主系數的乘積,也就是0.65(該地區無違章因子),價格就是業務員稱的地板價了,因為是行業最低的自主系數了。

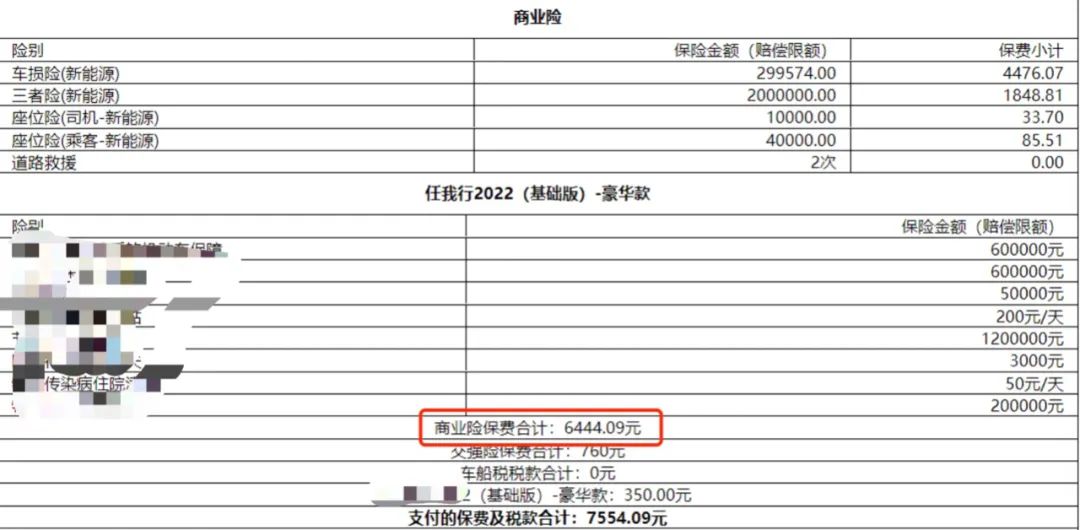

2021年至2022年期間,該車又發生一次賠款,按目前的規則出險系數仍然為1(兩年兩次險系數),和上年一致,但是該車在2022年續保時,業務員報的價格為6444元。

也就是說這個車子去年出了一次險,保費居然上漲了120%。車主的不解和憤怒可想而知,把業務員大罵了一通,并且自己去找了好些人,通通都被拒保,最后不得不接受這個現實。

這個案例比較極端,不足以說明整體保費的上漲幅度,但是它亦是一個典型,集合了目前市場上很多車主的疑惑點,比如為什么沒出險保費還上漲了、為什么今年比去年貴這么多等等。這個案例的背后隱藏著市場規律,這不是業務員能左右的,具體來講主要有:

一是自主系數水平逐漸回歸理性

車險綜改規定公司自主系數在0.65至1.35之間,兩者相差一倍多。以上述案例來看,恰好2021年續保自主系數是0.65,2022年續保自主系數是1.35,也就是俗稱的“地板”系數到了“天花板”系數。這樣總系數即由上年的0.65上升到了1.35,保費自然就翻了一番。

2020年四季度改革初期,以及2021年上半年,行業很多公司為了搶市場份額,很多單子按0.65承保,但運行一段時間發現,保費充足度不夠,賠付率過高,償付能力堪憂。

2021年下半年開始,自主系數逐漸回歸理性,大部分公司舊的私家車平均自主系數在1左右,這樣導致不出險保費也在上升。

二是出險次數對保費的影響變更大了

以往出險次數影響一年保費,現在是出險次數影響未來三年。而且主體對于出險次數要求更高了,改革前保費充足度高,所以一年兩次三次都是正常承保的,但是目前兩年兩次已經屬于品質較差的業務了,所以保險公司會拒保或提高自主系數。

上述案例中如果該車兩年只出一次險,那出險系數和自主系數可能會同時下降,保費會便宜很多。

三是部分車險業務不再是搶手貨了

車險改革使得車險總體賠付率上升,保險公司開始回避部分車險(商業險)業務,比如渣土車、新能源車和大貨車等等。上述案例中標的為新能源車,自2021年底出臺新能源條款后,保險責任增加,風險變高,很多公司對新能源車不太友好,這也是為什么這臺車可保公司少且能保的公司自主系數高的原因。

閱讀排行榜

-

1

騙子出沒,財險同行請注意!

-

2

限速背景下,停止內耗是小公司車險發展的第一要務

-

3

說真的,財險公司很多人都不愿向上爬了

-

4

保險行業C端化的執念不改,業務員的日子就不會好過

-

5

虛驚一場!DeepSeeK其實沒那么了解財險行業

-

6

最近新能源車險出單平臺很火爆,你怎么看?

-

7

只有會不會銷售的區別,沒有車險非車險的區別

-

8

暴脾氣的老鄭,會讓他兒子接他的班賣財險嗎?

-

9

如果辦一場財險行業的“春晚”,你最期待哪個節目?

-

10

財險公司姜總,回村里過了一個不太開心的年

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決