漠視條款費率亂象?地方監(jiān)管局再亮劍,責(zé)令7家財險限期整頓!?

- 2022年06月27日

- 17:10

- 來源:

- 作者:智慧君

保險條款和保險費率向來是保障消費者合法權(quán)益的重要體現(xiàn),也是保險業(yè)監(jiān)管的核心,繼我國啟動商業(yè)車險條款費率改革后,監(jiān)管也在大力強化財產(chǎn)險整體的條款費率規(guī)范。

2021年10月,為進一步規(guī)范財險公司條款開發(fā)和費率厘定行為,銀保監(jiān)會新修訂的《財產(chǎn)保險公司保險條款和保險費率管理辦法》正式實施。然而,即便監(jiān)管一再要求財險公司應(yīng)嚴(yán)格執(zhí)行保險條款費率,卻仍有機構(gòu)“選擇性漠視”。

6月24日,上海銀保監(jiān)局就一口氣披露了7家中小財險機構(gòu)在備案產(chǎn)品條款費率方面出現(xiàn)的各種違規(guī)問題,或是標(biāo)準(zhǔn)引用不規(guī)范、不完整,或是精算報告要素不完整,又或者是保險條款不清晰、不準(zhǔn)確等。

盡管看似都是些無傷筋骨的“小問題”,但這批罰單卻揭開了行業(yè)產(chǎn)品暗藏違規(guī)隱患的“冰山一角”。

依據(jù)上海銀保監(jiān)局發(fā)布的行政監(jiān)管措施決定書,上述違規(guī)問題多是在2021年7月至9月期間,監(jiān)管局開展的備案產(chǎn)品條款費率非現(xiàn)場抽查工作中發(fā)現(xiàn),而這一時間段剛好是《辦法》正式實施的前夕。

儼然,上述遭處罰的險企并非不清楚監(jiān)管新規(guī)即將實施,之所以踩踏“紅線”,恐多是抱著一絲僥幸心理。而今,地方監(jiān)管局罰單的落地,不僅督促7家當(dāng)事險企盡快整改,更多釋放出警示的信號。

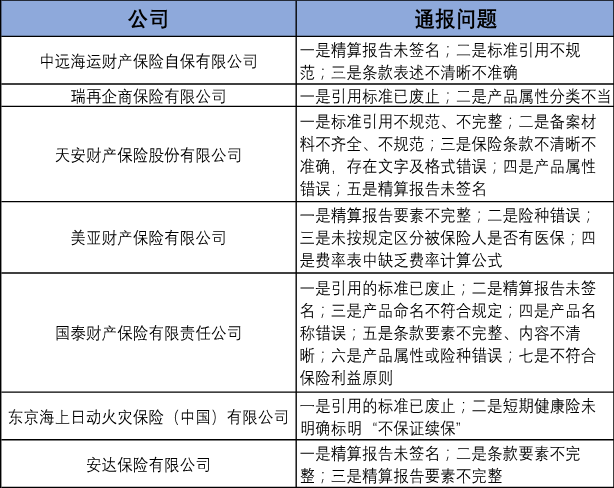

從上海銀保監(jiān)局通報的險企名單看,包含中遠海運財險自保、瑞再企商、天安財險、美亞財險、國泰財險、東京海上、安達保險7家公司,既有中資險企,又有外資險企。

從通報問題看,既包含常見的“保險條款要素不清晰、不準(zhǔn)確、不完整”,“精算報告要素不完整”,“精算報告未簽名”等細(xì)節(jié)性問題,還包含“未按規(guī)定區(qū)分被保險人是否有醫(yī)保”、“短期健康險未明確標(biāo)明‘不保證續(xù)保’”這類帶有迷惑消費者的問題。

具體來看,為以下內(nèi)容:

為此,上海銀保監(jiān)局責(zé)令7家險企立即停止使用上述產(chǎn)品,并在1個月內(nèi)完成問題產(chǎn)品的修改工作。同時,監(jiān)管要求公司要加強對產(chǎn)品開發(fā)管理方面的自查整改,并向監(jiān)管報告自查結(jié)果與相關(guān)責(zé)任人的處理結(jié)果。

針對上海銀保監(jiān)局這次批量處罰,外界普遍認(rèn)為,無論從處罰事由還是力度上看,都對相關(guān)財險公司整體經(jīng)營影響不大,只要及時進行改正即可。

然而,從行政處罰書的信息細(xì)節(jié)上看,不可否認(rèn)的是,對于監(jiān)管一再重申應(yīng)嚴(yán)格執(zhí)行保險條款費率的要求,卻仍有一眾險企選擇性漠視。

之所以這么說,是因為『A智慧保』注意到,上海銀保監(jiān)局行政監(jiān)管措施決定書顯示,此批違規(guī)問題的發(fā)現(xiàn),實則源起于2021年7月至9月,上海銀保監(jiān)局集中開展了一次險企備案產(chǎn)品條款費率的非現(xiàn)場抽查工作。而這次抽查工作的時點,剛好在《辦法》正式實施之前。

眾所周知,為進一步完善財險產(chǎn)品的體制機制,強化對保險條款費率的監(jiān)督管理,時隔11年,銀保監(jiān)會重新修訂《辦法》,并宣布于當(dāng)年10月正式實施。

從修訂內(nèi)容來看,主要包括以下幾個方面:強化規(guī)范財產(chǎn)保險公司條款開發(fā)和費率厘定行為;完善財險公司保險產(chǎn)品監(jiān)管機制;明確條款費率直接責(zé)任人及其違規(guī)處理;規(guī)范保險條款費率報送行為等。

值得一提的是,在《辦法》正式落地實施之前,當(dāng)年6月,銀保監(jiān)會還曾向全社會公開征求意見。

顯然,即便是相關(guān)險企不知道有后續(xù)監(jiān)管抽查行為的存在,對于即將下發(fā)的財險產(chǎn)品新規(guī),也應(yīng)引起高度重視,及時展開自查進行內(nèi)部整改。

但最終,7家財險機構(gòu)卻以“吃罰單”的局面收場,這不僅折射出自身對于違規(guī)行為的大意,也暴露出對嚴(yán)監(jiān)管心存僥幸的心理。

其實,對于保險產(chǎn)品違規(guī)亂象的整治,一直是監(jiān)管重拳出擊的方向。除了此前銀保監(jiān)會定期通報的人身險產(chǎn)品問題外,財險方面的產(chǎn)品問題,也是不容忽視的存在。

例如,2019年,銀保監(jiān)會就曾一起通報了20家財險公司,問題均出在備案產(chǎn)品條款費率方面。

根據(jù)當(dāng)時監(jiān)管給出的違規(guī)事由看,相關(guān)備案類產(chǎn)品主要涉及:短期健康保險或責(zé)任保險條款中引用已經(jīng)廢止的傷殘評定標(biāo)準(zhǔn);短期健康保險中引入長期保險概念;費用補償型醫(yī)療保險主險條款或費率未區(qū)分被保險人有無社保等情況;主險費率浮動條件未明確列明等問題。

此外,銀保監(jiān)會還點出了部分險企存在的保險條款命名不規(guī)范,保險條款或者保險費率表述不規(guī)范,備案表填寫有瑕疵,產(chǎn)品歸類或信息錄入有瑕疵等問題。

2022年3月,北京銀保監(jiān)局也對中鐵自保、中銀保險、眾惠相互、陽光財險、國壽財險等5家公司采取行政監(jiān)管措施。此外,吉林銀保監(jiān)局對鑫安保險采取了行政監(jiān)管措施。

據(jù)悉,6家公司涉及的違規(guī)行為也主要包括:費率浮動條件不清晰、條款名稱命名不符合規(guī)定、條款表述不嚴(yán)謹(jǐn)、精算報告要素不全等。由此,上述6家公司被監(jiān)管采取停售問題產(chǎn)品、停報新產(chǎn)品等處罰措施,而且還有險企被禁止備案新的保險條款和費率3個月。

緊接著,2022年4月,深圳銀保監(jiān)局也下發(fā)3張行政監(jiān)管措施決定書,指出大家財險、日本興亞財險、亞太財險旗下部分備案產(chǎn)品存在的問題,要求3家機構(gòu)自接到行政監(jiān)管措施決定書之日起,立即停止使用問題產(chǎn)品,并需在1個月之內(nèi),完成問題產(chǎn)品相關(guān)修改工作。

可見,盡管銀保監(jiān)會聯(lián)合各地監(jiān)管頻繁展開非現(xiàn)場抽查或集中通報,但財險產(chǎn)品條款費率亂象依然屢禁不止。

對于如何更好防范此類違規(guī)行為的出現(xiàn),有專業(yè)人士認(rèn)為,財險公司定期報告與責(zé)任人的落實非常關(guān)鍵,最新實施的《辦法》就明確,針對條款費率開發(fā)管理部門負(fù)責(zé)人、總精算師或合規(guī)負(fù)責(zé)人的違規(guī)行為,可由銀保監(jiān)會或其省一級派出機構(gòu)責(zé)令改正、提交檢查,并可責(zé)令機構(gòu)作出相關(guān)問責(zé)處理。因此,責(zé)任到人,處罰到人,或能更好杜絕條款、費率違規(guī)亂象。

結(jié) ?語

行業(yè)皆知,保險條款和保險費率的規(guī)范,不僅事關(guān)消費者合法權(quán)益,基于險企高負(fù)債經(jīng)營的特點,保險費率的合理厘定更與公司經(jīng)營風(fēng)險密切掛鉤,因此需要嚴(yán)格遵循法律及各類監(jiān)管規(guī)定。對于當(dāng)下正大力推進轉(zhuǎn)型變革的一眾財險機構(gòu)來說,產(chǎn)品條款、費率上的規(guī)范使用和厘定,或才是高質(zhì)量轉(zhuǎn)型的第一步。

閱讀排行榜

-

1

玖亓周評|險資頻頻舉牌背后的“秘密”

-

2

觀察|新版中端醫(yī)療險,DRG醫(yī)療改革的解藥嗎?

-

3

2024償付能力掃描:化險關(guān)鍵期,“誰”把7家險企“拖下水”?

-

4

新能源車企“內(nèi)卷”:蛇年花式促銷,“保險補貼”攬客!

-

5

周評|DeepSeek風(fēng)暴下的金融業(yè):打敗你的不是AI,而是會使用AI的人

-

6

內(nèi)地、香港狠查:“洗黑錢”專盯“高傭金”保險產(chǎn)品下手!

-

7

DeepSeek風(fēng)起,保險正在如何“跑步上車”?

-

8

銀保“開年”:誰家歡喜,誰家憂?

-

9

車險承保盈利182億!36家承保虧損,中小險企如何夾縫求生?

-

10

玖亓周評|險資買黃金,有所為、有所不為!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關(guān)于開展人壽保險與長期護理保險責(zé)任轉(zhuǎn)換業(yè)務(wù)試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應(yīng):系未及時繳納保費所致目前已妥善解決