橫琴人壽新五年啟航:增資備戰(zhàn)“大灣區(qū)”!如何對標(biāo)國際化市場?

- 2022年05月26日

- 17:35

- 來源:

- 作者:智慧君

橫琴人壽新五年正式啟航。

這家偏居一隅的新生代壽險(xiǎn)公司,因其創(chuàng)新型的發(fā)展模式,備受市場關(guān)注。

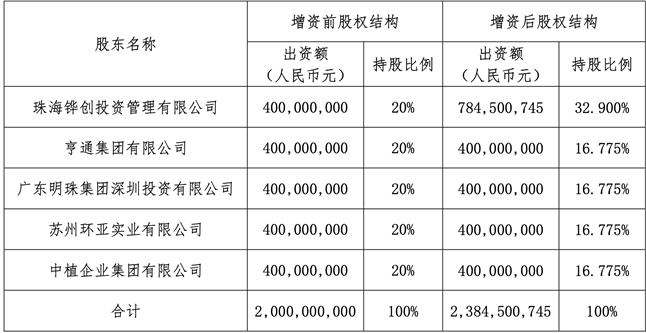

5月25日,橫琴人壽發(fā)布信息披露公告:將新增注冊資本384500745元,每1元注冊資本對應(yīng)2.26元,由珠海鏵創(chuàng)投資管理有限公司單一認(rèn)繳,合計(jì)增資額為8.69億元。

本次變更注冊資本后,橫琴人壽注冊資本將由目前的20億元增加至23.8億元,增資款中的4.8億元左右計(jì)入資本公積金。

面對新的市場環(huán)境,力求不走尋常路的橫琴人壽將如何應(yīng)對挑戰(zhàn)、抓住機(jī)遇?

談及橫琴人壽的增資,其實(shí)在2019年3月時(shí)就已經(jīng)提過一次。根據(jù)當(dāng)時(shí)的增資計(jì)劃,橫琴人壽擬增資10億元,由五方股東根據(jù)公司股權(quán)結(jié)構(gòu)同比例進(jìn)行增資,增資完成后,橫琴人壽的注冊資本金將從20億元變更為30億元。

但這份增資計(jì)劃最終并沒有成行。直到2021年年底,在橫琴人壽第六次臨時(shí)股東會(huì)上,通過了《關(guān)于公司補(bǔ)充核心資本的議案》,為增資做鋪墊。

如今,時(shí)隔3年,橫琴人壽再一次披露增資計(jì)劃,且這次增資額較此前的10億元有所縮減,而且是單一股東出資來提高資本實(shí)力。

據(jù)悉,自2016年12月成立以來,橫琴人壽這還算是首次增資。如果增資成功,橫琴人壽的股權(quán)結(jié)構(gòu)也將發(fā)生較大的變化。

從股權(quán)方面看,橫琴人壽是典型的混合所有制企業(yè),股權(quán)構(gòu)成既有國有資本,又有民營資本,五家股東股權(quán)清晰,持股比例均衡,均為20%。但若此次增資成功,橫琴人壽的股權(quán)結(jié)構(gòu)將發(fā)生改變,珠海鏵創(chuàng)持股比例將變?yōu)?2.9%,成為橫琴人壽第一大股東,其他股東持股比例將稀釋至16.775%。

資料顯示,珠海鏵創(chuàng)投資是華發(fā)集團(tuán)旗下全資子公司,而華發(fā)集團(tuán)是珠海家喻戶曉的國企,以經(jīng)營房地產(chǎn)聞名。

從此次橫琴人壽的增資目的看,為的是“用于提升償付能力,為核心業(yè)務(wù)發(fā)展提供支撐的重要舉措”。

眾所周知,隨著“償二代”二期的實(shí)施,資本監(jiān)管得以加強(qiáng)。為了應(yīng)對“償二代”二期下的償付能力充足率下降,很多險(xiǎn)企都邁上了增資“補(bǔ)血”的道路。對于橫琴人壽來講,亦是如此。

根據(jù)橫琴人壽2022年一季度償付能力報(bào)告,其核心償付能力充足率為101.75%,較上季度下降32.15個(gè)百分點(diǎn);綜合償付能力充足率為140.36%,較上季度下降37.73個(gè)百分點(diǎn)。根據(jù)預(yù)測,下一季度,償付能力充足率還將進(jìn)一步下降。

對于償付能力充足率下降,橫琴人壽解釋主要有三方面原因:一是受宏觀環(huán)境影響,資本市場大幅波動(dòng),資產(chǎn)市值下跌,實(shí)際資本減少;二是“償二代”二期規(guī)則正式實(shí)施,信用風(fēng)險(xiǎn)最低資本增加;三是業(yè)務(wù)發(fā)展增加資本占用。

橫琴人壽還向監(jiān)管申請了“償二代”二期過渡期政策方案,并獲得了同意。當(dāng)然,為了提高自身的償付能力,橫琴人壽也主動(dòng)提出三大舉措:除了上述推動(dòng)增資外,還積極改善業(yè)務(wù)結(jié)構(gòu),優(yōu)化資產(chǎn)配置,降低資本占用邊際;加強(qiáng)經(jīng)營管理,提升內(nèi)生資本能力。

如今推動(dòng)的增資計(jì)劃,正是橫琴人壽努力應(yīng)對償付能力充足率下降所采取的最快速的措施,同時(shí),也將為未來發(fā)展鋪墊更堅(jiān)實(shí)的基礎(chǔ)。

目前,橫琴人壽已經(jīng)完成了五個(gè)完整的經(jīng)營年度,雖然成立時(shí)間并不長,但發(fā)展的目標(biāo)并不小,提出“打造百年老店”。

從成立起,橫琴人壽就將“家庭賬戶”、“科技驅(qū)動(dòng)”、“合伙型分銷網(wǎng)絡(luò)”作為三大戰(zhàn)略在堅(jiān)持。而且,隨著公司的發(fā)展,橫琴人壽也在不斷升級其戰(zhàn)略,例如,2020年,橫琴人壽將“科技驅(qū)動(dòng)”戰(zhàn)略升級為“數(shù)字橫琴”戰(zhàn)略。

從經(jīng)營數(shù)據(jù)來看,2017-2021年,橫琴人壽的保險(xiǎn)業(yè)務(wù)收入分別為8.6億元、24.62億元、59.55億元、66.22億元、67.86億元;凈利潤分別為-0.82億元、-2.46億元、-2.41億元、0.006億元、0.001億元,成立第四年實(shí)現(xiàn)了盈利。

從業(yè)務(wù)結(jié)構(gòu)來看,橫琴人壽不斷調(diào)整、優(yōu)化,表現(xiàn)得可圈可點(diǎn)。2021年,橫琴人壽長險(xiǎn)躉交業(yè)務(wù)占比由2020年的63.86%下降至31.82%,下降32.04個(gè)百分點(diǎn);全年新單期交和續(xù)期保費(fèi)達(dá)52.41億元,占總保費(fèi)比例為67.59%,同比上升32.13個(gè)百分點(diǎn)。其中,新單期交保費(fèi)達(dá)28.96億元,同比增長72.97%,占總保費(fèi)比例為37.34%,同比上升14.44個(gè)百分點(diǎn);十年期及以上期交保費(fèi)達(dá)10.01 億元,同比增長71.98%,占新單期交的比例為34.56%;2021年,續(xù)期保費(fèi)同比增長155.59%,續(xù)期保費(fèi)占總保費(fèi)的比例由2020年的12.56%提升至30.25%,同比上升17.69個(gè)百分點(diǎn)。也就是說,新單期交和續(xù)期保費(fèi)成為橫琴人壽的主要增長點(diǎn)。

無論如何,戰(zhàn)略升級,業(yè)務(wù)擴(kuò)大,無疑會(huì)對資本金提出更高的要求。尤其是數(shù)字化平臺(tái)的搭建,人才的引進(jìn),都需要資金支撐。如果此次增資成功,也將為橫琴人壽戰(zhàn)略升級打下一定的基礎(chǔ)。

對于未來,橫琴人壽也有自己的規(guī)劃。尤其是在第二個(gè)五年啟航之際,這家創(chuàng)新型險(xiǎn)企正在謀變新的發(fā)展格局。

按照橫琴人壽董事長蘭亞東所表示,“進(jìn)入新的發(fā)展階段,橫琴人壽將聚焦價(jià)值提升,‘降成本、優(yōu)結(jié)構(gòu)、增收益,加強(qiáng)數(shù)字化建設(shè),提高投入產(chǎn)出效益,專注于粵澳深度合作的多方優(yōu)勢,進(jìn)一步探索基于合作區(qū)的業(yè)務(wù)模式創(chuàng)新與探索”。

目前來看,橫琴人壽的經(jīng)營區(qū)域僅有廣東(含深圳)、江蘇兩地,在分支有限的情況下,深耕現(xiàn)有的區(qū)域市場不失為一大策略,尤其是身處粵港澳大灣區(qū)這一優(yōu)勢地理位置,如何創(chuàng)新發(fā)展顯得更為重要。

蘭亞東曾在采訪中表示,下一步,將圍繞集聚中高端人才、打造創(chuàng)新創(chuàng)業(yè)基地、設(shè)立專項(xiàng)股權(quán)投資基金、開發(fā)保險(xiǎn)創(chuàng)新產(chǎn)品、開展保險(xiǎn)服務(wù)創(chuàng)新、組建專業(yè)高效的經(jīng)紀(jì)人隊(duì)伍、設(shè)立保險(xiǎn)科技公司、探索與港澳金融機(jī)構(gòu)研究深度合作區(qū)的保險(xiǎn)資產(chǎn)平臺(tái)、服務(wù)支持深度合作區(qū)公益和民生事業(yè)等九方面持續(xù)助力深度合作區(qū)發(fā)展。橫琴人壽也在針對大灣區(qū)的養(yǎng)老需求積極布局。

同時(shí),橫琴人壽還將對標(biāo)港澳及國際領(lǐng)先的保險(xiǎn)機(jī)構(gòu),逐步探索構(gòu)建適應(yīng)國際市場、對標(biāo)港澳的創(chuàng)新產(chǎn)品和服務(wù)體系。不過,面對大灣區(qū)匯聚越來越多的保險(xiǎn)巨頭,橫琴人壽作為新生代險(xiǎn)企如何發(fā)揮優(yōu)勢實(shí)現(xiàn)突圍也將是一大考驗(yàn)。

值得一提的是,2021年橫琴人壽以合伙人機(jī)制為核心,搭建了涵蓋股權(quán)合伙人、區(qū)域合伙人、機(jī)構(gòu)合伙人、團(tuán)隊(duì)合伙人、個(gè)人合伙人等多類型合伙人團(tuán)隊(duì)的合伙型分銷網(wǎng)絡(luò)。這樣的改變,或許能為公司發(fā)展帶來了新的動(dòng)力。

昨日,橫琴人壽官微表示,公司是典型的“混合所有制+市場化運(yùn)營”企業(yè),今后公司也會(huì)長期堅(jiān)持這個(gè)基本面不動(dòng)搖,并指出,增資后將繼續(xù)推動(dòng)大灣區(qū)的跨境金融創(chuàng)新和“家庭賬戶、合伙型分銷網(wǎng)絡(luò)、數(shù)字橫琴”的戰(zhàn)略推進(jìn)。

閱讀排行榜

-

1

玖亓周評|險(xiǎn)資頻頻舉牌背后的“秘密”

-

2

觀察|新版中端醫(yī)療險(xiǎn),DRG醫(yī)療改革的解藥嗎?

-

3

2024償付能力掃描:化險(xiǎn)關(guān)鍵期,“誰”把7家險(xiǎn)企“拖下水”?

-

4

新能源車企“內(nèi)卷”:蛇年花式促銷,“保險(xiǎn)補(bǔ)貼”攬客!

-

5

周評|DeepSeek風(fēng)暴下的金融業(yè):打敗你的不是AI,而是會(huì)使用AI的人

-

6

內(nèi)地、香港狠查:“洗黑錢”專盯“高傭金”保險(xiǎn)產(chǎn)品下手!

-

7

DeepSeek風(fēng)起,保險(xiǎn)正在如何“跑步上車”?

-

8

銀保“開年”:誰家歡喜,誰家憂?

-

9

車險(xiǎn)承保盈利182億!36家承保虧損,中小險(xiǎn)企如何夾縫求生?

-

10

玖亓周評|險(xiǎn)資買黃金,有所為、有所不為!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會(huì)鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計(jì)華泰個(gè)險(xiǎn)開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報(bào)行合一、新能源車險(xiǎn)、利差損一個(gè)都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險(xiǎn)企去年業(yè)績盤點(diǎn):保險(xiǎn)業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險(xiǎn)業(yè)績分化

-

5

春節(jié)前夕保險(xiǎn)高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險(xiǎn)賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險(xiǎn)賠付超1400萬元

-

8

中國銀保監(jiān)會(huì)發(fā)布《關(guān)于開展人壽保險(xiǎn)與長期護(hù)理保險(xiǎn)責(zé)任轉(zhuǎn)換業(yè)務(wù)試點(diǎn)的通知》

-

9

2024年新能源商業(yè)車險(xiǎn)保費(fèi)首次突破千億元

-

10

連交十年保險(xiǎn)卻被拒賠?瑞眾保險(xiǎn)回應(yīng):系未及時(shí)繳納保費(fèi)所致目前已妥善解決