解密長壽人生最優(yōu)籌資模式

- 2022年05月25日

- 16:10

- 來源:

- 作者:

靠水晶球生活的人注定要吃碎玻璃。

童年的純真、少年的狂野、中年的瀟灑、老年的神閑,是每個人期待中的美好生活,我們需要謹記的是,這一切都是基于現(xiàn)實來一步步實現(xiàn)的。

如同橋水基金創(chuàng)始人瑞·達里歐所言,“最重要的事情并不是預知未來,而是知道在每一個時間點上如何針對可獲得的信息做出合理的回應。”

01 預估長壽人生的發(fā)生概率

低死亡率、低生育率、壽命延長,人口年齡結構從金字塔收斂為柱狀結構,65歲以上老齡人口占比超越 1/4。一系列數(shù)據(jù)正在揭示著人類正在進入長壽時代這一現(xiàn)實。

人口老齡化問題關系人類未來發(fā)展,步入長壽時代經(jīng)濟社會將發(fā)生深刻變革。

2021年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報數(shù)據(jù)顯示,2021年全國65歲以上老年人口已超過2億,在全部人口中的占比為14.2%。我國人口老化的速度超乎預期,而且這一趨勢還將持續(xù)。

而且,據(jù)聯(lián)合國的相關預測,到2050年,我國65歲以上老年人口將上升至3.66億,老年人口占比將達26.1%,而20-64歲的勞動力人口占比則將下降至54.9%。按此推算,屆時每2位勞動力就需要贍養(yǎng)1位老人。

三人行必有一位老人,長壽時代奔襲而至。

水晶球的預測走進現(xiàn)實,瑞·達利歐的《原則》指出,應對未來需要:

1.感知并適應正在發(fā)生的事情,即使這些事情無法預料;

2.預估可能發(fā)生的事情的發(fā)生概率;

3.充分了解可能發(fā)生的事情,以保護自己免受不可接受的傷害,即便不可能萬無一失地做到這一點。

長壽時代成為現(xiàn)實。我們唯有感知并適應這個現(xiàn)實,并積極尋求解決方案。

02 感知養(yǎng)老資金缺口

在日前舉辦的泰康長壽時代研究院發(fā)布儀式上,泰康保險集團與明德豐怡精算咨詢(上海)有限公司共同發(fā)布的《長壽人生籌資模式白皮書》(以下簡稱《白皮書》)指出:養(yǎng)老籌資刻不容緩。

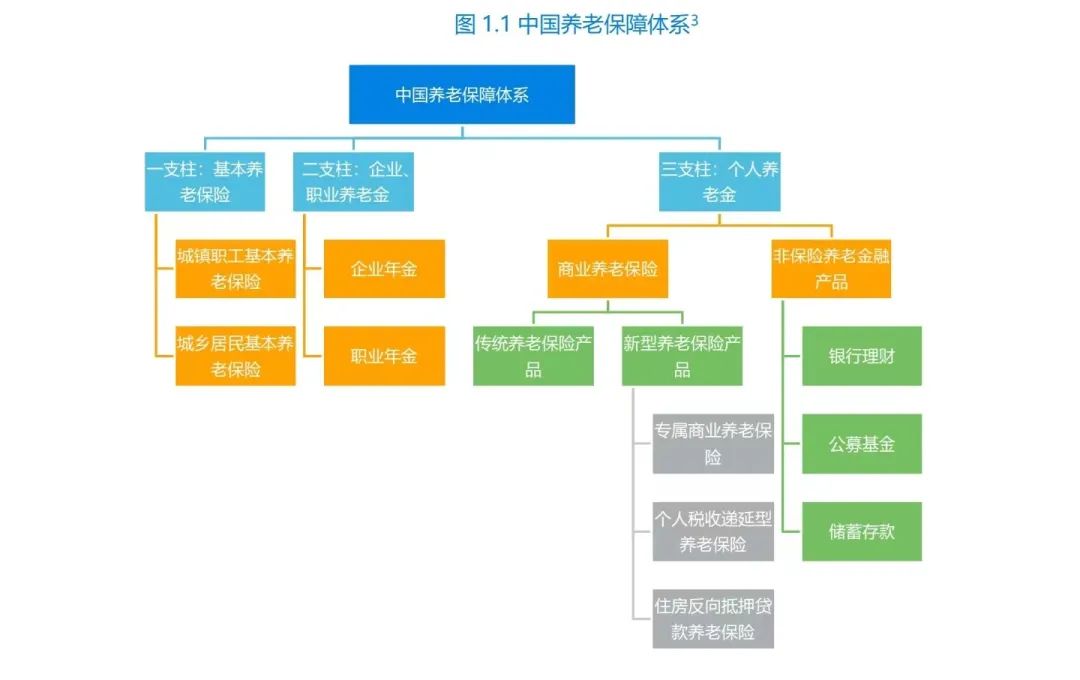

1991年,我國提出包括基本養(yǎng)老保險、企業(yè)補充保險、個人儲蓄性保險在內(nèi)的“多層次”養(yǎng)老保險的設計。歷經(jīng)30年發(fā)展,目前我國已初步構建起以基本養(yǎng)老保險(第一支柱)為基礎,企業(yè)(職業(yè))年金(第二支柱)為補充,與個人養(yǎng)老金(第三支柱)相銜接的養(yǎng)老保險體系。

觀我國三支柱養(yǎng)老體系發(fā)展之現(xiàn)狀,與發(fā)達國家相比,我國第一支柱在養(yǎng)老體系中占比超6成,偏高的占比與其立足于保基本的定位形成反差;第二支柱由企業(yè)年金和職業(yè)年金構成,其覆蓋面較小,近年來增長緩慢;由個人主導的第三支柱補充養(yǎng)老金尚在起步階段。

《白皮書》認為,現(xiàn)有養(yǎng)老保障體系急需補齊短板。

長壽時代,人人將帶病長期生存。這一認知將對養(yǎng)老金體系帶來重大挑戰(zhàn)。為更長壽的人生籌資,務必立足自身,積極尋求解決方案。

03 應對養(yǎng)老需求選擇籌資方案

籌資是為了實現(xiàn)特定目標進行資金規(guī)劃,為養(yǎng)老籌資成為長壽時代繞不開的重要命題。為更長壽的人生籌措資金關乎我們每一個人能否實現(xiàn)有生命質量、有價值尊嚴的老年生活。

養(yǎng)老籌資需要借助不同的金融產(chǎn)品,一般而言,儲蓄存款、各類理財產(chǎn)品等都可以作為養(yǎng)老籌資的工具。《白皮書》認為,這些金融產(chǎn)品中除住房反向抵押養(yǎng)老保險(需要將自有房產(chǎn)抵押)和養(yǎng)老信托產(chǎn)品(私募性質,需要符合合格投資者要求)適合于特定人群之外,在進行養(yǎng)老籌資規(guī)劃時,養(yǎng)老保險產(chǎn)品、銀行養(yǎng)老理財與養(yǎng)老目標基金等產(chǎn)品之間是互為補充而不是互相替代的關系,投資者應該根據(jù)個人對風險、收益以及流動性的偏好,從多元化的養(yǎng)老需求出發(fā),實行多層次資產(chǎn)配置。

與此同時,錨定個人養(yǎng)老需求,專屬養(yǎng)老金融產(chǎn)品箭已在弦。目前,保險公司、商業(yè)銀行、基金公司、信托公司等多類型的金融機構都廣泛參與到這一領域,提供了較為多樣的養(yǎng)老籌資產(chǎn)品。

04 探索長壽時代下的高效籌資

《白皮書》指出,商業(yè)保險公司在探索最優(yōu)籌資模式方面具有巨大潛力。

我國社保體系將在長壽時代下面臨多重壓力,多渠道為養(yǎng)老籌措資金意味著巨大市場機遇。

根據(jù)泰康保險集團創(chuàng)始人陳東升長壽時代理論,面對個人養(yǎng)老階段可預期的醫(yī)療通脹、養(yǎng)老通脹,利用杠桿原理和復利原理完成財富管理,平滑人生的需求和供給。其中,杠桿原理結合大數(shù)定律,用保險保障的“小支點”撬動大未來;復利原理通過長期穩(wěn)定的投資使財富指數(shù)級增長,讓復利之花綻放。

據(jù)此,長壽時代下的解決養(yǎng)老籌資需充分運用籌資兩大原理,以應對逐漸擴大的養(yǎng)老收支缺口。

《白皮書》認為,保險公司在實踐中探索最優(yōu)籌資模式,還需要結合行業(yè)發(fā)展趨勢、在行業(yè)深轉型的大背景下開拓創(chuàng)新。縱觀美國傳統(tǒng)壽險,錯失健康險、退休金市場發(fā)展機遇的歷史經(jīng)驗值得借鑒。反觀美國健康險,則是通過與服務資源的深度結合,把握住了長壽社會下醫(yī)療費用的籌資需求,以凱撒醫(yī)療為代表形成了一套“支付+服務”相結合的閉環(huán)式經(jīng)營模式。

立足國情,我國大型人身險公司在需求驅動與監(jiān)管號召下?lián)肀юB(yǎng)老和健康,積極探索長壽時代下的最優(yōu)籌資模式。以泰康保險為例,通過商業(yè)模式創(chuàng)新將虛擬的保險支付體系和實體的醫(yī)養(yǎng)康寧服務體系相結合,打造了長壽、健康、財富三大閉環(huán),以滿足長壽時代人們對長壽、健康、富足的需求。

05 養(yǎng)老籌資規(guī)劃需及早著手

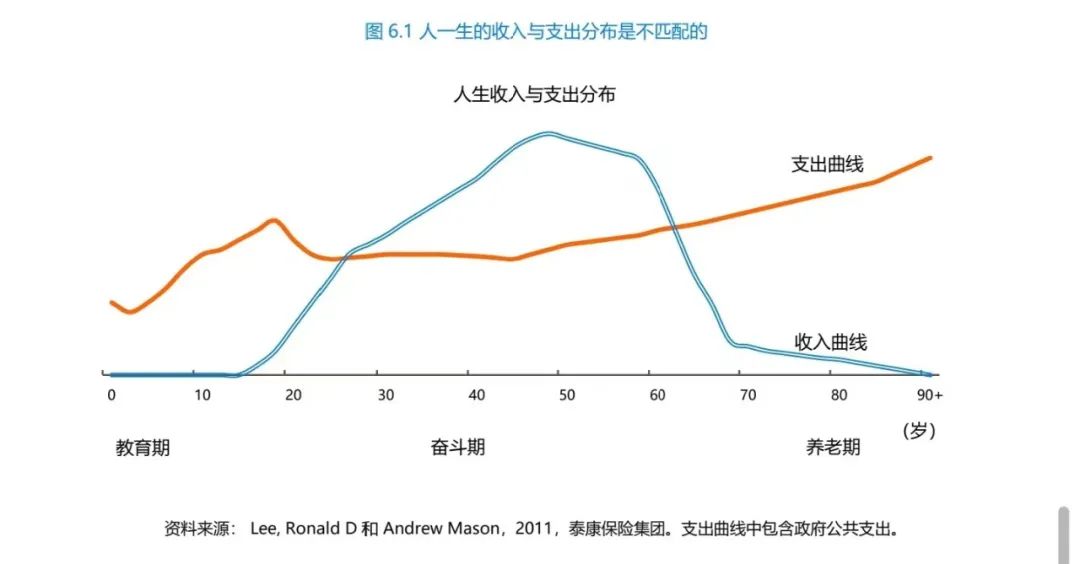

將一個人在一生中獲取收入的能力定義為人力資本,以一個人未來工資收入的現(xiàn)值來代表其未來賺取收入的能力。個人逐年累積下來以供未來養(yǎng)老支出使用的有形財富被定義為財務資本。

《白皮書》指出,在一個人20歲職業(yè)生涯剛起步時,他擁有的財務資本接近于零。人力資本通過教育水平的提高和職業(yè)生涯的提升而增加,對于大多數(shù)人來說,人力資本在職業(yè)生涯早期達到頂峰,并在退休時降至零。而財務資本從開始工作時的零,隨著人力資本向財務資本的轉化而逐年遞增,直至退休時達到最大。退休時點是財務資本的拐點,財務資本從退休時到生命終點這一階段逐漸遞減。

越來越多的人已經(jīng)意識到需要為養(yǎng)老籌資進行規(guī)劃,但在具體行動上卻有明顯的滯后。清華大學研究團隊于2020年發(fā)布《國人養(yǎng)老準備報告》,其中統(tǒng)計了未退休人群中開展養(yǎng)老規(guī)劃的比重,只有16%受訪者表示已有初步或者完整規(guī)劃。

現(xiàn)實中,人們通過管理好人生各個階段的人力資本與財務資本,才能在兼顧各階段生活目標的同時達成最終退休階段的生活目標。

長命百歲是已經(jīng)融入傳統(tǒng)文化、代代相傳的美好期許。規(guī)劃未來30年甚至更長時間的養(yǎng)老資金,養(yǎng)老籌資是全生命周期財富管理中至關重要的一部分,養(yǎng)老籌資規(guī)劃應及早著手。

當長壽人生預期來臨的時候,如何保護自己避免不可承受的結果?盡早樹立“支付+服務”理念,關注“保險+醫(yī)養(yǎng)”為個人與家庭提供的籌資方案,而且馬上付諸行動。

閱讀排行榜

-

1

接入Deepseek,快一步慢一步?

-

2

銀保陣痛難掩渠道前景

-

3

2025年,保險業(yè)落馬人數(shù)或將再創(chuàng)新高

-

4

再創(chuàng)農(nóng)險新局面

-

5

監(jiān)管工作會帶來的保險業(yè)新希望

-

6

罕有人至的商場背后,是險資的另類投資經(jīng)

-

7

年終獎

-

8

防盜易、防家賊難——系列新規(guī)有感

-

9

逆周期中行刑銜接的可能性

-

10

提防分紅險異化為金融怪獸

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關于開展人壽保險與長期護理保險責任轉換業(yè)務試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決