年報觀察⑩|國華人壽銀保掣肘拐點顯現?凈利較5年前減七成

- 2022年05月09日

- 14:35

- 來源:

- 作者:保契

4月30日,天茂集團2021年財報出爐,旗下控股子公司國華人壽2021年度成績單也隨之亮相。經歷了“曲線上市”遭終止后的國華人壽,經營仍保持正常。

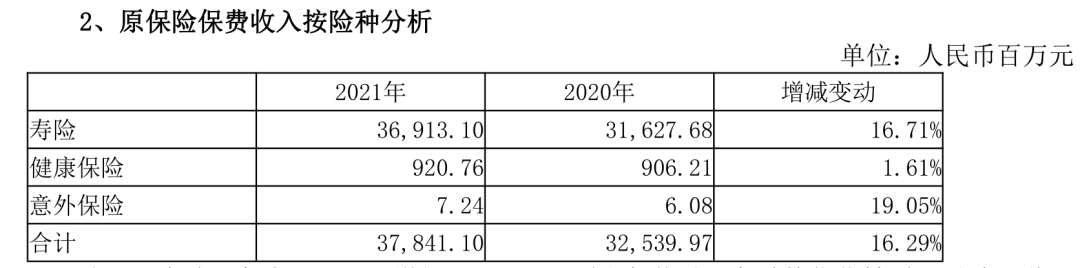

天茂集團財報顯示,截至去年底,國華人壽總資產2572.27億元,同比增長10.51%;總規模保費456.71億元,同比增長3.03%;其中原保費收入378.41億元,同比增長16.29%,在總規模保費的占比持續提升,從2020年的73.41%提升至82.86%。

雖然保費持續增長,公司凈利潤卻同比減少23.56%,僅為8.49億元,已連續兩年下跌。站在高質量發展的轉型關鍵點,是規模優先還是效益先行?國華人壽穩住了規模,但想要守住效益卻并不容易。

由于能帶來充沛的現金流和可觀的規模,國華人壽一直十分重視銀保渠道。但年報披露,去年公司退保金支出高達303.59億元,同比增加1336.01%,為規模保費的三分之二。這一巨額退保也為國華敲響了警鐘,公司提出要持續優化保費結構。

01 原保費占比提升 續收業務開始發力

天茂集團作為投資控股型公司,主要通過國華人壽從事保險業務,去年保險業務收入占到公司主營業務收入100%,是公司的核心業務。天茂集團2021年營業收入合計495.83億元,同比增20.35%。

年報顯示,2021年國華人壽實現總規模保費456.71億元,同比增長3.03%,其中新單保費279.06億元,續期保費177.65億元,續期保費同比增長18.25%,續期保費在總保費中的占比由去年的33.89%提升至38.90%,接近四成;新單保費中躉交保費190.70億元,期交保費88.35億元,同比增長59.69%,占總新單保費的三成左右。

為持續推進業務結構優化,2021年國華人壽原保費收入378.41億元,同比增長16.29%,原保費在總規模保費占比持續提升,從2020年的73.41%提升至2021年的82.86%。

從原保險保費收入渠道來看,去年國華人壽銀行保險渠道貢獻占比達90.87%,實現收入343.85億元,同比增長15%;通過積極調整銷售方式和產品結構,銀保渠道下的長期價值類業務新單保費增幅也較快,達到了62.04%。

由于組建代理人隊伍投入大、見效慢,銀保渠道一直是諸多中小公司業務發展最重要的渠道。國華人壽也一直對銀保渠道十分看好,形成了“以銀保為主,互聯網渠道為特色,其他渠道為補充”的渠道結構。

2017年-2021年,國華人壽銀保渠道保費收入占原保費收入的比重分別為95.11%、94.53%、94.35%、91.87%、90.87%。盡管在2021年該占比已經較5年前下滑了近5個百分點,但仍保持在90%以上。

一邊是降低銀保渠道的比重,另一邊則是增加續期保費在總保費中的占比,國華人壽主動大幅壓縮躉交5年期低價值業務。轉型之路雖然漫長,但想要保持業務健康發展,這是國華人壽眼下最需要做的事情。

天茂集團年報披露,2021年,國華人壽直銷及互聯網業務原保險保費收入15.92億元,同比增長16.96%。通過深化與頭部互聯網渠道合作,推進定制化旗艦產品迭代和創新,對養老年金及重疾產品進行更迭升級,國華人壽長期儲蓄類及風險保障類業務增長39.33%。

值得注意的是,國華人壽去年原保費收入僅增長了16.29%,但手續費及傭金支出卻同比增加了43.37%達到34.15億元。尤其是健康保險原保險保費收入僅增長1.61%,對應的手續費及傭金支出卻增加了154%。可見為了成功賣出保單,公司支出的各項費用和激勵更高了。

此外,國華人壽也披露了13個月繼續率,2021年該項指標為92.44%,同比減少2.72個百分點;退保率13.81%,同比增加5.22個百分點;截至報告期末,核心償付能力充足率和綜合償付能力充足率為131.19%和166.02%,分別下滑了約30.03及20.32個百分點;全國分支機構也從164家減少至115家,同比減少3成。

報告期內,國華人壽實現總投資收益113.41億元,同比減少1.67%。2020年,國華人壽投資收益為94.98億元,同比減少2.6%。去年公司年化凈投資收益率為4.71%,較上年同期的5.51%下降了0.8個百分點。報告中解釋稱,主要系受資本市場波動影響,逐步降低了高風險資產的配比,以保證整體收益的穩定性。

2021年5月,國華興益資管正式獲得中國銀保監會的開業批復,也使得國華人壽成為行業內首批獲得投資全牌照的保險公司。

02 高度依賴銀保渠道 凈利潤近五年降七成

2013年,正是萬能險與投連險正大火的時候。彼時成立6年的國華人壽也似乎找到了快速擴張規模的方法——萬能險與投連險,并靠此實現了保費規模高速增長。

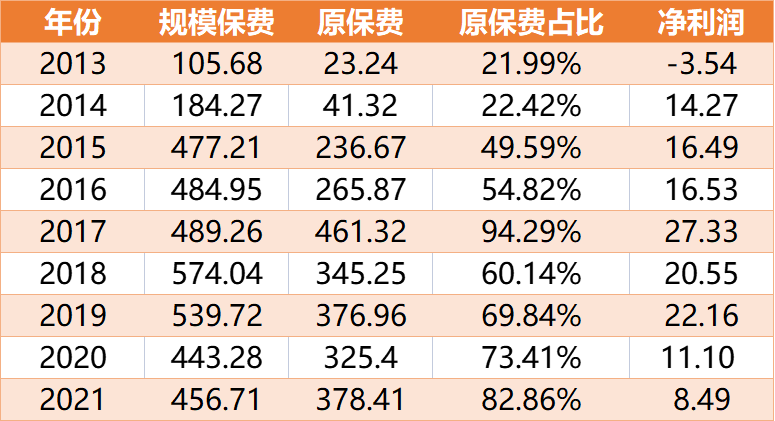

2013年至2015年,國華人壽規模保費及原保費收入分別為105.68億元、184.27億元、477.21億元和23.24億元、41.32億元、236.67億元,而萬能險及投連險占比占規模保費比重分別為78%、77.6%、50.41%。

自2016年下半年以來,保險回歸保障一直是行業主旋律。隨著對中短期存續產品的監管力度加大,國華人壽規模保費依舊保持增長態勢,達到484.95億元,但2016年萬能險及投連險占比已迅速降到45%。

2011-2013國華人壽三年共計虧損10.92億元,自從2014年保費開始迅猛增長以來,其凈利潤也終于實現扭虧為盈。此后,國華人壽凈利潤有長足提升,2014-2016年,實現凈利潤分別為14.27億元16.49億元、16.53億元。2017年實現成立以來最高凈利潤27.33億元,同比漲幅達65.33%,但這也是利潤攀升的拐點。

2017年至2021年,國華人壽原保費收入分別為461.32億元、345.25億元、376.96億元、325.40億元及378.41億元;利潤直到2021年一直保持在兩位數的水平,分別為27.33億元、20.55億元、22.16億元、11.10億元及8.49億元。

可見2017年于國華人壽而言是關鍵一年,不僅這年利潤最高,原保費占規模保費的比例也最高。2021年,公司的原保費收入與5年前相比減少約18%,但凈利潤卻減少近70%。

(國華人壽歷年業績情況 單位:億元人民幣)

盡管降低了萬能險及投連險比例,在國華人壽的原保費收入中,銀保渠道一直占據原保費收入的90%以上,單一性極高。銀保渠道雖為保險機構展業的重要渠道,但業內普遍認為,如果自身沒有獲客能力,高度依賴銀行渠道將導致費用成本高企,如包含給銀行的各類渠道手續費和支付給客戶的利息成本。

此外,如果銀保渠道賣出的產品中也以理財型躉交產品為主,業務的價值較低;保障型產品占比偏低,也會給公司帶來滿期給付的資金壓力。企業自然也明白短、平、快的儲蓄型產品業務的弊端,但穩住規模后,也應該擴大重疾、意外、醫療等保障型產品的銷售。

好在國華人壽正在改善對銀保的依賴優化渠道結構,公司保持銀保業務規模穩健發展的同時與渠道合作推進價值轉型,通過產品和模式創新,推動長期繳價值類業務增長,只不過此類業務展現出真正的價值,還得等上幾年。

03 退保激增符合預期 銀行“存單變保單”

由于前期銷售的理財險迎來集中退保,導致國華人壽近幾年退保及滿期給付壓力大。2016年至2018年,該公司退保金連年升高,分別為62.08億元、217.31億元、228.52億元。

盡管在2019年公司保金壓力得到緩解,但數字仍然不低,為72.09億元。2020年,國華人壽的退保金意外降低至21.14億元,但這也為2021年的退保激增做出了鋪墊。

2021年,國華人壽退保金支出高達303.59億元,同比增加1336.01%,為規模保費的三分之二。對此,天茂集團在年報中解釋,該項數據變動是受到保險產品期限影響。

此前在2021年半年報公布時,國華人壽曾回應媒體稱,“上半年退保金較去年同期大幅上升的原因為部分歷史保單在該年度現金價值有所提升,因此客戶選擇退保。產品開發時已經預計現金價值的提升會帶來一定的退保,當前實際退保率經驗與預期相符。由于與預期相符,并不會影響公司下半年經營布局。”

根據國華人壽年報,2021年公司原保費收入排名前五的產品中,第三名“國華盛世福年金保險”的退保金最高,達3.26億元。該產品連續在2019、2020年位于原保費收入排名前五的第二名,近三年分別創造保費123.57億元、84.66億元、81.92億元。

(2021年原保費收入排名前五產品 單位:人民幣億元)

三年熱銷的國華盛世福年金保險,去年也僅有3億元退保金,那么303.59億元高的退保究竟從何而來?通過各投訴交流平臺,不難發現許多銀行淪為了國華人壽銀保渠道“存單變保單”的重災區。

有一位消費者在網上講述了自己在工商銀行買理財的過程。2019年初,該消費者去銀行存錢并表達了自身本金不能受到損失,可能隨時需要支用的理財訴求,在理財經理配置的幾個組合方案里,主推的就是國華人壽的某款年金保險。

后來在銀行理財經理的重磅推薦下,這位消費者購買了這款理財,但在第二年繼續交費時才發現提前支取會損失本金,而此時想要退保,也陷入了銀行保險互相踢皮球的境地。經過一番努力,該消費者終于退保成功。

他無奈表示,銀行把保險包裝成理財產品推銷,而自己正是出于對銀行的信任才會上當。相信國華人壽如此巨大的退保數據中,有一部分正是和這位消費者有著同樣經歷的人。

04 網銷年金投訴不斷 靈活投保引爭議

既然以銀保為主,互聯網渠道為特色是國華人壽的主要渠道結構,那么其在互聯網上的保險創新也值得一提。雖曾一度被視為資產驅動負債型險企,國華人壽在互聯網上推出的產品創新十足,如女性專屬保險產品紫霞保、孝親保·孝順金定期壽險等產品,也一直因其高性價比在消費者中口口相傳,銷量口碑雙豐收。

互聯網渠道的產品自然有互聯網一貫的玩法,用消費券、紅包吸引年輕人則是其中之一。然而近年來,國華人壽與支付寶旗下螞蟻保合作的“全民保·養老金”,卻成為投訴和退保的重災區。

有多名消費者在黑貓投訴上稱,因為收到了優惠券紅包推送,定投的第一個月紅包可以抵扣,實際并不用扣個人款項,就抱著試一試的心態投保了。此外起投門檻低,投保靈活、早買多領等宣傳字眼,也吸引力十足,眾多消費者在還沒有了解到年金險資金占用周期長的本質,就已匆匆投保。

此外,還有消費者指出,投保后接到了客服電話的二次推銷,以做活動為由讓其提高投入額度,考慮到當下收入水平可以支持的情況下,他就提高了定投比例。但后來由于手中資金緊張,這位消費者想降低定投金額,才被告知無法操作,該額度只能提高不能降低,而且也不能暫停交費。

很多消費者發現該產品并沒有宣傳時的靈活,無奈之下準備退保時,卻發現要扣掉累積交費金額的60-70%。他們在投訴平臺上稱,自己受到了誤導消費和虛假宣傳。

經查閱,支付寶上有國華人壽的兩款全民保養老金,一個叫“全民保·靈活投養老金”另一款叫“全民保·定期投養老金”,但點進去兩款產品的《投保須知》卻發現這其實是同一款名為《國華互聯網真愛全民保養老年金保險》(報備文件編號為國華壽[2021]487號)的產品。

(左邊為靈活投、右邊為定期投)

既然是同一款產品,為何卻有兩個名字和兩套宣傳話術呢?可以看見靈活投版本是可以周交的,并且稱“加投模式可隨時取消或調整”;定期投版本則需要月交,并未提到加投后可以調整的相關內容。事實上,這兩款產品本質上都是《國華互聯網真愛全民保養老年金保險》,在涉及減保時,不應該有任何區別對待。

因此,靈活投版本所提到的“定投計劃可隨時調整或關閉”能否真的實現,暫且存疑。此外在合同中,也未找到介紹減保的內容,只有關于加保的條款。事實上,該產品加投后不能夠再減投的情況,也符合許多消費者的網上投訴。

基于此,保契咨詢了螞蟻保上的“資深保險管家”,該管家表示如果個人收入有變化,可以暫停交費。但保契追問該條款寫在合同的什么地方時,其稱“一般不寫入合同”。

此外,兩款產品的投保頁面,雖然在溫馨提示中寫明了“可隨時退保”,卻完全沒有提到退保個人將承擔多少損失。這也導致了消費者交了一兩年后想退保,才驚訝地發現退保的扣費達到累積繳費金額的60-70%。

而在“請仔細閱讀并同意”部分,把5個文件并列放置且不做明顯區格的行為,也略顯心機。即便投保人注意到并準備閱讀這些文件,也不一定能分別點開五個文件,而是以為總共就只有一個文件,隨機點中哪個就閱讀哪個。

事實上,為呵護保險業的健康發展,監管部門一直在不斷完善制度規范,劃定創新業務紅線,互聯網保險領域的各項法規不斷出臺。2021年2月,銀保監會修訂實施了《互聯網保險業務監管辦法》,進一步規定了相關經營門檻。但在執行過程中,卻很難把握標準與尺度。

互聯網保險的確讓更多人接觸到了保險,也有了更多選擇機會。但對于那些在黑貓投訴平臺中投訴被騙,不了解產品全貌就已匆忙投保“全民保養老金”的消費者來說,他們對保險的不信任感,又提升了。

既然把互聯網作為銀保渠道之外的重要的突破方向,國華人壽對消費者還應更負責一些。

閱讀排行榜

-

1

接入Deepseek,快一步慢一步?

-

2

銀保陣痛難掩渠道前景

-

3

2025年,保險業落馬人數或將再創新高

-

4

再創農險新局面

-

5

監管工作會帶來的保險業新希望

-

6

罕有人至的商場背后,是險資的另類投資經

-

7

年終獎

-

8

防盜易、防家賊難——系列新規有感

-

9

逆周期中行刑銜接的可能性

-

10

提防分紅險異化為金融怪獸

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決