畫像“Z世代”,揭開互聯網保險服務新趨勢!眾安如何打造新樣本?

- 2022年05月10日

- 13:15

- 來源:

- 作者:智慧君

“喝酒加枸杞,蹦迪帶護膝”、“悅己生活主義”、“我想要的現在就要”……

朋克的養生,是放縱與自律的交織,一邊享受又嗨又喪的生活,另一邊卻陷入自我保障的“內卷”。這正是“Z世代”下年輕人的真實生活寫照。

這群伴隨互聯網長大的“Z世代”,正在用自我的方式改變著世界,展現著“我的生活我主導”的個性。同時,隨著購保意識的覺醒,“Z世代”年輕人已逐漸成為新增互聯網保險的消費主力圈層。

面對新鮮且多元的需求,傳統保險及服務早已無法滿足。在此背景下,如何洞悉并滿足“Z世代”的保險需求,加速推動保險行業服務升級,已經成為當下互聯網保險轉向的焦點。

5月4日,眾安保險發布的《Z世代的“底氣”——2022年新青年互聯網保險服務體驗趨勢洞察》顯示,有超過60%的“Z世代”擁有兩份以上的保單,服務成為購保考慮的關鍵要素。

作為追求創新、科技引領的首家互聯網險企,眾安保險正在打造一個“Z世代”下的保險服務新樣本。

數字經濟下,產業互聯網不斷升級轉型,數智化、智能化成為未來重要的發展方向。

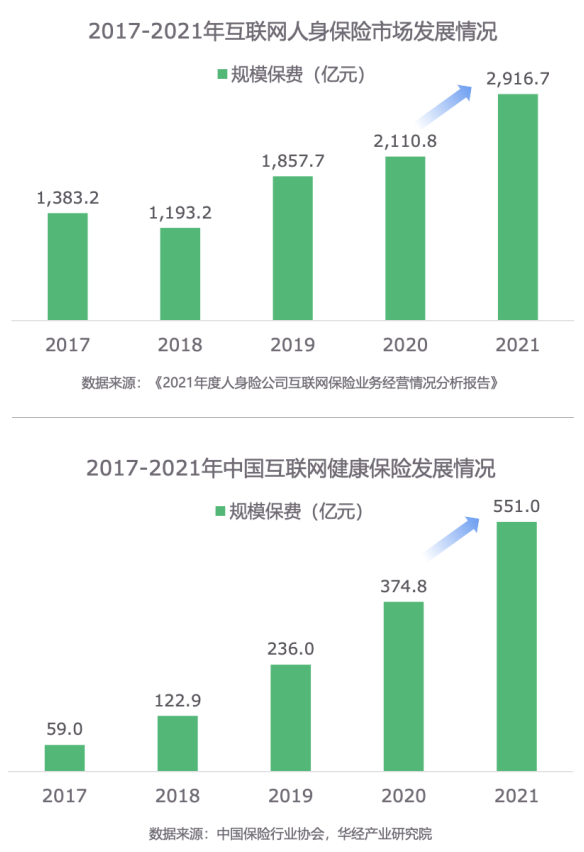

數據顯示,截至2021年,互聯網人身險市場規模保費達2916.7億元,同比增長38.2%,其中,互聯網健康險規模保費達551億元,同比增長47%。另有數據顯示,2021年,通過網絡形式進行投保的用戶同比增長超過六成。

可見,互聯網已成為當下居民獲得保險保障的重要方式之一,尤其是疫情發生以來,不僅激發了人們的保障需求,也讓市場看到了互聯網帶來的“可塑性”。而伴隨互聯網成長起來的“Z世代”也成為保險消費的有生力量。

《報告》顯示,“Z世代”人群對于互聯網保險的關注度更高、接受度更強。他們希望健康和財富兩手抓,在“Z世代”購險調查中,超過七成的用戶將購保作為健康保障的重要手段,更有五成用戶通過購保分散財產風險。此外,超過60%的“Z世代”擁有2份及以上的保險,除了自我保障,為包括寵物在內的家人投保也是重要的選擇。

然而,這群伴隨互聯網而生的“Z世代”有著自己的“個性”與“標簽”。“千面消費”的態度下,“Z世代” 為“悅己式”服務買單。不僅注重個性化自由搭配,更看重增值服務的實用性;不僅要“管家式服務”,還要“服務無邊界”。

于是,這種“生活主理人”式購保態度對互聯網保險服務提出了新要求。

據CBNData調研發現,互聯網保險在服務方面,支持個性化DIY投保組合、24小時隨時可買、信息靈活度高等特點成為“Z世代”投保偏好TOP3,避免了部分年輕人社恐的“人情單“,也高效滿足了懶宅消費的個性訴求。

同時,98%的“Z世代”消費者表示愿意嘗試新險種,其中寵物險、視力健康險、醫美保險、滑雪意外險等創新險種備受青睞。

面對這樣的發展趨勢,眾安保險在報告中指出,未來互聯網保險服務升級的方向將是產品即服務、體驗即服務、數智化服務三大趨勢 ,需要“速度與溫度”并存。這也將促使互聯網保險在服務方面不斷創新,真正做到創新無止境。

談及互聯網服務升級,其實在保險業內早已被提及。無論是從產品的保障范圍,還是從產品的續保條件、投保門檻等方面看,越來越人性化,是一種服務上的轉型升級。而這背后,離不開的是行業的有秩競爭與消費者的需求“刺激”。

例如,百萬醫療險,作為互聯網保險誕生后第一款“網紅產品”,曾掀起保險市場一陣“跟風潮”。這個基于人們對醫療保障個性化需求增強而誕生的產品,隨著時間的推移,從創新走到了跟風復制,并在推行過程中時有走偏。就是這樣的發展現狀,暴露出當前互聯網保險轉型的“局限性”。

眾所周知,隨著保險市場競爭的加劇,產品同質化越來越嚴重,往往一款產品推出后,總會引來“跟風者”與“效仿者”,而這也會導致保險服務創造的價值有限,甚至有時候因產品價格不斷下滑,造成了行業惡性競爭。尤其是當互聯網保險轉型進入深水區,互聯網保險發展過程中的行業“內卷”現象也越來越嚴重。

基于這樣的發展情況,如何實現轉型破局,成為互聯網保險,乃至整個行業需要思考的問題。而要實現轉型破局,或許關鍵點就在于服務。

《報告》指出,隨著“Z世代”生活場景的不斷變遷,企業的各類經營場景不斷隨之延伸,由此衍生出更多創新保障需求。同時,“Z世代”需求的變遷也正在重新定義互聯網保險服務。對他們而言,傳統保險服務中以出險為條件開啟的服務顯然很難打動年輕人,相反,保險服務需要貫穿保險產品的全周期,且相關操作均具備易獲得、高頻響應等特點。

為此,保險公司開始提供“保險+科技+服務”的一站式風險保障解決方案,從個人保障到行業應用,“定制化服務管家”已成主流。互聯網險企也在不斷提升服務的內含價值,滿足“Z世代”不出險也能享受服務的實用需求。

而眾安保險,作為第一家創新型的互聯網險企,亦走在服務轉型升級的前列。

據悉,眾安保險開放平臺服務于12大行業場景,不僅包含生活服務、醫療健康、餐飲消費、出行旅游等,還包活寵物消費、運動健身、智慧社區等多個具有時代性的場景。

同時,眾安保險繼續積極布局健康生態閉環,為用戶提供“保險保障+醫療服務”的一站式體驗,將產品和服務從住院、重疾等嚴肅醫療場景,延伸至用戶日常需求的門急診、重疾治療、慢病治療、康復管理、消費醫療等場景,以更好地服務用戶全生命周期,提升用戶的整體健康水平。

需要注意的是,眾安保險推出的“尊享e生2022”升級產品中,提供癌癥早篩、寵物健康管理等九大健康管理增值服務,即使不生病也可以使用,加深了保險服務在日常生活中的滲透。而且,眾安保險的尊享e生更是涵蓋了少兒罕見病特藥、女性惡性腫瘤特定器械等家庭不同人群的責任保障,關照每一個社會角色的健康需求。從某種程度上來看,這也滿足“Z世代”更精準的服務需求。

轉型破局需要講求方法,而在服務制勝的時代,不斷迭代升級或是新出路。

互聯網端的產業鏈條,應當時刻準備著接受創新的挑戰。伴隨著科技不斷進步,保險服務的數智化升級成為2022年互聯網保險行業的進階趨勢。而作為互聯網時代的原住民,“Z世代”對“科技潮”的追逐幾乎是本能反應。

《報告》顯示,超六成“Z世代”更注重服務流程中的理賠效率,例如,他們希望互聯網保險企業升級理賠技術、簡化操作、快速到賬。基于這樣的需求,互聯網保險企業也不斷加大科技投入,升級線上服務效率,降低用戶在理賠等待中的焦慮感,提升用戶服務體驗。

這一發展趨勢,恰是當下保險業的主攻方向。據悉,近年來隨著科技力量的展現,無論是“保險+科技”,還是“保險+生態”,均已成為眾多險企戰略布局的重點。大數據、人工智能、區塊鏈等技術的出現,逐漸轉換成保險公司發展的潛在動力,正在不斷降低企業的運營成本。

2021年底,中國保險行業協會還發布了《保險科技“十四五”發展規劃》,首次以行業共識的方式發布保險科技領域中長期專項規劃。

在這份規劃中,行業圍繞科技投入、服務能力、創新應用等方面提出了具體的發展目標,例如“在科技投入方面,提出推動行業實現信息技術投入占比超過1%、信息科技人員占比超過5%的目標;在服務能力方面,提出推動行業實現業務線上化率超過90%、線上化產品比例超過50%、線上化客戶比例超過60%、承保自動化率超過70%、核保自動化率超過80%、理賠自動化率超過40%的目標”等。

隨著監管的鼓勵,公司資源的傾斜,科技賦能不斷凸顯,尤其是在服務方面,數智化的服務讓客戶體驗更佳,這與“Z世代”對于服務的需求更為吻合。

作為第一家互聯網險企,眾安保險不斷加碼科技投入,提升服務效率。例如,基于云端的分布式核心系統“無界山”,眾安保險在2021年出具了77億張保單,全年理賠客戶數達1.3億。科技賦能下,眾安保險的理賠線上化率超過95%,健康險全智能理賠每28秒有一個理賠結案,獲賠等待時長同比減少57%。

另外,眾安也在人工智能、區塊鏈、云計算、大數據和生命科技等前沿技術領域積極探索,用科技重塑保險價值全鏈條。通過科技賦能,高效解決在保險消費過程中千人千面的問題,讓更多人得到“普惠” 保障。

目前,在“數字中國”戰略之下,數字生活已成為一大趨勢,當科技賦能于保險業的服務時,追求創新發展的互聯網保險也將不斷賦予服務新的內涵。堅守傳統打法的險企或許在這方面可以借鑒更多的服務新思路。

再則,面對越來越多類似于“Z世代”的個性化服務需求,保險業在服務方面愈加需要精準觸達,而實現這種“千人千面”的服務創新目標,更多科技加碼勢在必行。

在這方面,眾安通過“保險+科技”主動求新求變,創新產品服務、創新服務場景、創新服務科技在速度和溫度方面不斷探索,或許為新保險破局增長提供了一個新樣本。

閱讀排行榜

-

1

2024償付能力掃描:化險關鍵期,“誰”把7家險企“拖下水”?

-

2

新能源車企“內卷”:蛇年花式促銷,“保險補貼”攬客!

-

3

周評|DeepSeek風暴下的金融業:打敗你的不是AI,而是會使用AI的人

-

4

內地、香港狠查:“洗黑錢”專盯“高傭金”保險產品下手!

-

5

DeepSeek風起,保險正在如何“跑步上車”?

-

6

銀保“開年”:誰家歡喜,誰家憂?

-

7

車險承保盈利182億!36家承保虧損,中小險企如何夾縫求生?

-

8

玖亓周評|險資買黃金,有所為、有所不為!

-

9

新年首張罰單:三家金融機構均被罰超千萬,兩家險企“中彩”

-

10

10家險企“打頭陣”!拿到投資黃金“入場券”,意味著什么?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決