最新車輛保險購買、事故處理和理賠流程常識!

- 2022年03月25日

- 11:20

- 來源:

- 作者:愛理賠張玉倫

隨著居民生活水平的不斷提高,汽車越來越多的走進千家萬戶。汽車使用過程中,購買保險、處理事故、保險理賠已經逐漸成為廣大車主和駕駛員的話題。愛理賠整理最新保險及理賠知識,供廣大車主使用參考。

一、購買保險

車輛保險分交強險和商業險兩種。交強險全稱為機動車交通事故責任強制保險,是國家強制購買的保險,一般在車輛年審、車輛違法處理和交警檢查中予以限制。商業險為商業行為,你情我愿,車主可不予投保或選擇性投保。

(一)交強險和車船稅

1.交強險投保

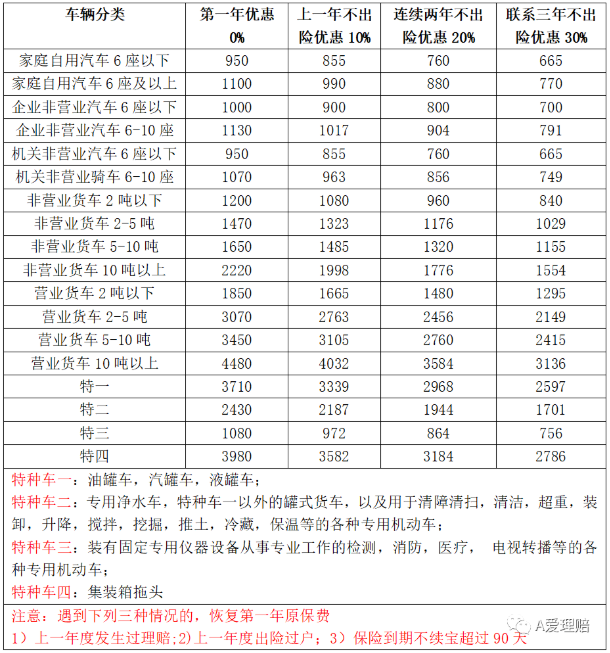

交強險是國家強制購買保險,在2006年開始實施。由保險公司對被保險機動車發生道路交通事故造成受害人(不包括本車人員和被保險人)的人身傷亡、財產損失,在責任限額內予以賠償的強制性責任保險。其保費實行全國統一收費標準,由國家統一規定,但是不同的汽車型號的交強險價格也不同,主要影響因素是“汽車座位數”,即座位數越多 ,保費越貴。在購買交強險的同時,要求一并購買車船稅,車船稅根據排量計費。

交強險具體保費金額可見下表:

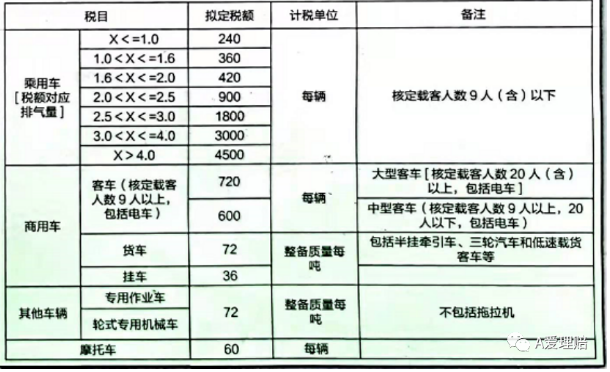

2.所謂車船稅,是指在中華人民共和國境內的車輛、船舶的所有人或者管理人按照中華人民共和國車船稅法應繳納的一種稅。從2007年7月1日開始,國家要求投保交強險時繳納車船稅,由保險公司代收代繳。

車船稅具體金額見下表:

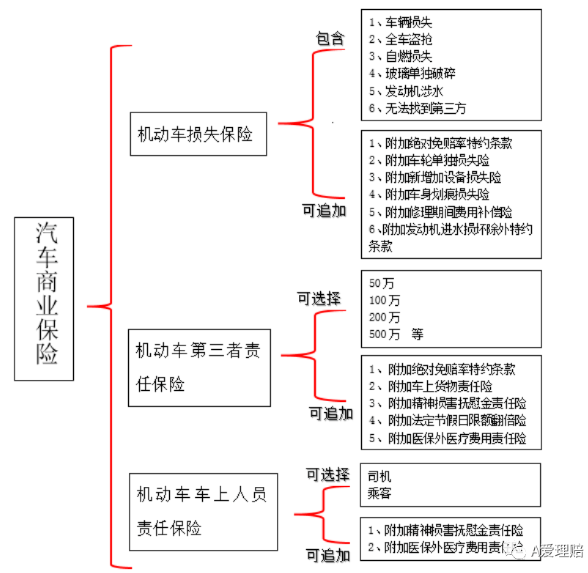

(二)商業險

商業險分為機動車損失保險、機動車第三者責任保險和機動車車上人員責任保險三個主險,以及對應的附加險,投保人可全部購買或部分選擇購買。三個主險及對應附加險險種如下:

1.車損險:顧名思義,承保為車輛自身損失,對于“保險期間內,被保險人或被保險機動車駕駛人(以下簡稱“駕駛人”)在使用被保險機動車過程中,因自然災害、意外事故造成被保險機動車直接損失,且不屬于免除保險人責任的范圍,保險人依照保險合同的約定負責賠償。”

購買車損險后,可購買附加車輪單獨損失險、附加新增加設備損失險、附加車身劃痕損失險、附加修理期間費用補償險、附加發動機進水損壞除外特約條款等附加險,其中常用附加險為附加車身劃痕損失險,新車及車輛停放環境較為混亂情況下建議購買附加車身劃痕損失險。

2.機動車第三者責任保險:為賠償第三者人身傷亡、車物損等損失的保險,對于“保險期間內,被保險人或其允許的駕駛人在使用被保險機動車過程中發生意外事故,致使第三者遭受人身傷亡或財產直接損毀,依法應當對第三者承擔的損害賠償責任,且不屬于免除保險人責任的范圍,保險人依照保險合同的約定,對于超過機動車交通事故責任強制保險各分項賠償限額的部分負責賠償。”保費根據保額高低對應相應保費;

購買三者險后可購買附加車上貨物責任險、附加精神損害撫慰金責任險、附加法定節假日限額翻倍險、附加醫保外醫療費用責任險,一般營業貨車會投保附加車上貨物責任險。

3.車上人員責任保險:為賠償本車車上人員受傷產生的醫療費用的保險,對于“保險期間內,被保險人或其允許的駕駛人在使用被保險機動車過程中發生意外事故,致使車上人員遭受人身傷亡,且不屬于免除保險人責任的范圍,依法應當對車上人員承擔的損害賠償責任,保險人依照保險合同的約定負責賠償。”

購買車上人員責任保險后可購買附加精神損害撫慰金責任險、附加醫保外醫療費用責任險。其中常用的附加險為附加醫保外醫療費用責任險,發生人傷事故后保險公司會對超出醫保部分的費用進行賠償。

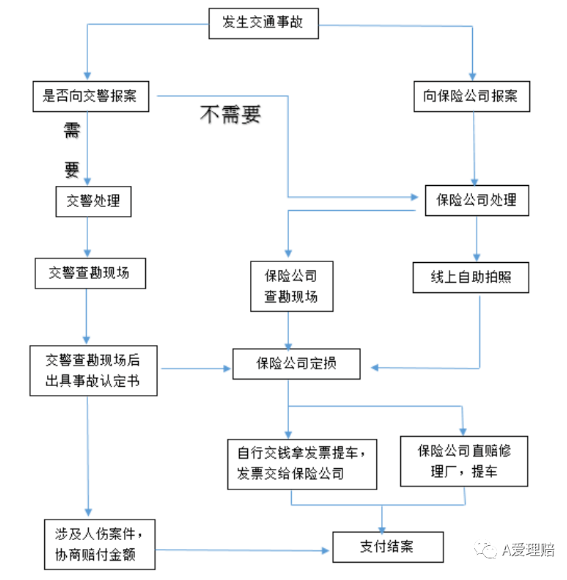

二、事故處理基本流程

隨著車輛保有量與日俱增,車輛事故常見,對于車輛發生意外事故的,駕駛員可同時向交警和保險公司報案,避免未及時報警/報案導致責任判定和理賠不便。后期如無需報警或保險理賠,可銷案處理。

車輛發生事故后應采取設置警示標志-人員撤離-報警三個基本步驟。

(一)事故報警

保險公司對于部分事故,需要駕駛員提供交警認定書。交警事故認定書是公安交通管理部門通過對交通事故現場勘察、技術分析和有關檢驗、鑒定結論,分析查明交通事故的基本事實、成因和當事人責任后所作的技術性結論,是一種證據,法院也會依據事故認定書來證明事故的發生和責任劃分(現交管12123上可下載電子版認定書截圖即可),如圖所示。

小編總結了以下幾種必須要報交警提供認定書的事故類型:

1.雙方責任不明確的事故需要交警部門劃分責任;

2.雙方對損失爭議較大的事故(法院訴訟需要認定書證明本次事故發生和責任劃分,避免后期扯皮);

3.有人員受傷的案件;

4.雖然責任明確,無人傷,但損失重大案件;

5.其他保險公司或當地交規要求報警的事故;

提示:《中華人民共和國刑法》第一百三十三條,違反交通運輸管理法規,因而發生重大事故,致人重傷、死亡或者使公私財產遭受重大損失的,處三年以下有期徒刑或者拘役;交通運輸肇事后逃逸或者有其他特別惡劣情節的,處三年以上七年以下有期徒刑;因逃逸致人死亡的,處七年以上有期徒刑。” 筆者提醒致人重傷、死亡或者使公私財產遭受重大損失占到主要責任及以上的就要承擔刑事責任,因此要關注事故責任劃分。

(二)保險理賠基本流程

常見交通事故類型分為單方事故、雙方或多方事故和涉人傷事故三種。

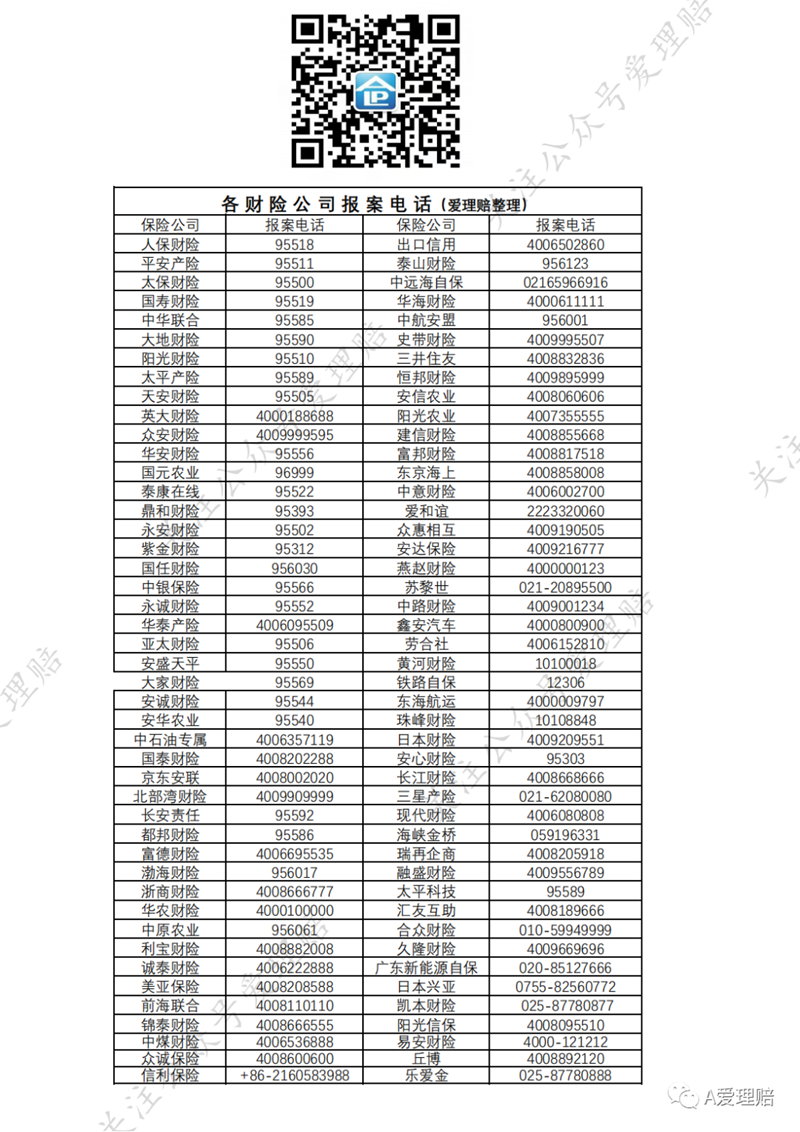

各保險公司報案電話如下:

筆者總結理賠基本流程為向保險公司報案→保險公司查勘現場→對受損車輛和傷者進行核定損失(過程較為專業,時限視不同案件較長)→提供憑證(維修發票、病例、誤工證明等)→支付結案。但是區分不同事故,理賠重點有所不同。

三、事故理賠重點

(一)保險賠什么

1.交強險賠什么?

交強險賠付的是雙方事故中第三者損失(簡單理解為對方),包括三者財產損失和人傷中醫療費用及死亡傷殘。其中

(1)財產損失賠償范圍:是指被保險機動車發生交通事故,每次保險事故所有受害人的財產損失。

(2)醫療費用賠償范圍:醫藥費、診療費、住院費、住院伙食補助費,必要的、合理的后續治療費、整容費、營養費。

(3)死亡傷殘賠償范圍:喪葬費、死亡補償費、受害人親屬辦理喪葬事宜支出的交通費用、殘疾賠償金、殘疾輔助器具費、護理費、康復費、交通費、被撫養人生活費、住宿費、誤工費,被保險人依照法院判決或者調解承擔的精神損害撫慰金。

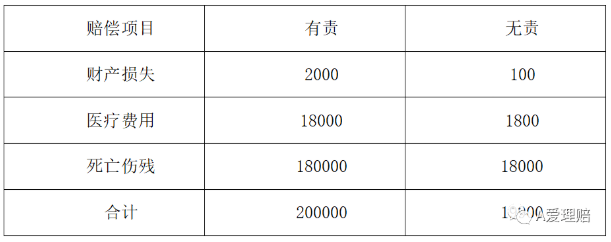

交強險采取有責即賠付原則,即只要有責任,不分責任比例,均予以賠償,如果無責任,按照無責限額賠償。賠償限額如下表:

舉例如下:張三駕駛機動車與李四駕駛的電動車發生碰撞,因張三逆向行駛,交警認定張三主要責任李四次要責任。事故造成張三機動車損壞,李四電動車損壞和李四本人受傷。

張三駕駛的機動車僅承保交強險,故可賠償李四的損失,李四電動車維修300元;醫療費發票金額為600元;醫生建議休息3天,故誤工費為 119*3=357元。因事故損失較小適用小額案件快速理賠程序,簽訂協議,保險公司快速理賠。在交強險財產損失項下支付李四財產損失300元;在醫療費用項下支付李四600元;在死亡傷殘項下支付李四357元,共計1257元。至于張三的修車費用,李四承擔30%,剩余比例張三自負。

(4)了解交強險互碰自賠

對于雙方機動車事故,保險公司要互相賠付對方車輛損失,較為麻煩,為了便利,特制定交強險互碰自賠,即雙方均有交強險車輛發生事故,可利用交強險直接賠付自己車輛損失,但限額仍然是2000元。那么交強險互碰自賠的前提條件是什么呢?

①雙方事故,僅車輛受損,沒有人傷和其他財產損失;②雙方當事人均有事故責任,且無爭議;③雙方車輛損失均不超2000元;④雙方當事人同意交強險互碰自賠處理。

例:甲乙雙方發生僅雙方車輛受損無人傷的交通事故,交警認定甲乙雙方同等責任,雙方甲方修車需車1000元,乙方修車需要1050元,在雙方協商同意的前提下,甲方交強險公司直接賠付甲方修車費用1000元,乙方交強險公司直接賠付乙方修車費用1050元。

2.商業險賠什么

商業險是按照事故責任進行賠付,即扣除交強險賠付后仍有損失(先交強后商業),按照事故責任比例賠付。因此事故責任至關重要。

(1)車損險是對本車車輛損失進行賠付。

(2)三者險是對超出交強險之后的三者車物損失,人傷損失進行賠償。

(3)車上人員是對本車車上人員進行賠償。

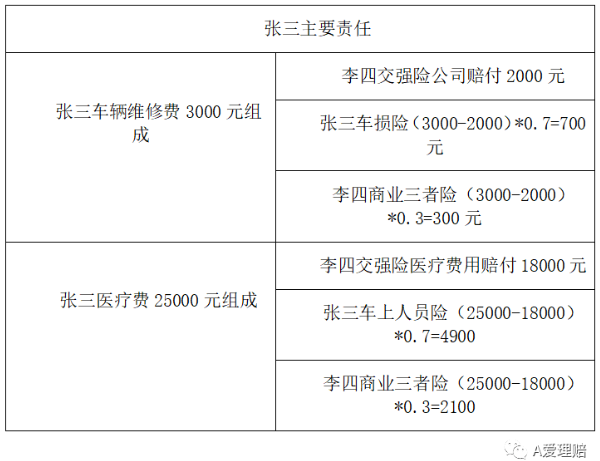

例:張三駕駛機動動車碰撞李四駕駛的機動車,造成兩車受損和張三受傷的交通事故,交警認定張三主要責任,李四次要責任。張三在**保險投保交強險,車損險,商業三者險和車上人員責任保險。經保險公司定損張三車輛維修費為3000元,張三醫療費為25000元。

3.遇到人傷案件怎么辦

對于車輛損失案件,一般定損維修即可,相對簡單,但碰到人傷案件,該怎么辦呢?

發生有人傷事故后,應先向交警部門報警,報警電話122,再立即向保險公司報案。等待交警認定事故責任后,前往修理廠修理車輛,在投保交強險、車損險、商業三者險的前提下,保險公司將在車損險項下依據事故責任比例賠償本車損失,在交強險項下賠償三者人傷醫療費誤工費和電動車修理等相關費用,若損失超出交強險限額將在商業三者險項下按責任比例繼續賠償損失超出部分。

(1)對于輕微人傷事故保險公司多數采用小額案件快速理賠綠色通道,雙方就傷情協商確定一個整體金額由保險公司直接理賠。

(2)對于傷情較為嚴重的人傷案件,要涉及到住院治療,保險公司會在傷者出院后依據住院發票,病歷,檢查報告,傷者實際年齡,工資收入等相關材料核算醫療費,誤工費,住院期間伙食補助費,營養費,交通費等相關費用;

住院期間的醫療費,保險公司可在交強險醫療費下進行先行墊付,按照實際醫療費用發生情況,最高可直接支付醫院18000元用于傷病治療。

部分醫院有交通事故綠色通道,設有道路交通事故社會救援基金可以先行墊付搶救費用。

(3)對于涉及到死亡傷殘的人傷案件還會有喪葬費、死亡補償費、受害人親屬辦理喪葬事宜支出的交通費用、殘疾賠償金、殘疾輔助器具費、護理費、康復費、交通費、被撫養人生活費、住宿費、誤工費,被保險人依照法院判決或者調解承擔的精神損害撫慰金。

以某地區為例:誤工費119元/天,伙食補助費100元/天,營養費30/天,醫療費為發票扣減非醫保后的金額,死亡補償費為上一年度城鎮可支配收入,上一年度職工收入*實際年數(60歲以下的為20年;60-80歲的每增長一歲,減少一年;75歲以上的為5年)

四、事故拍照

交通事故除報警和報案外,為防止后期發生爭議,駕駛員在保證安全的前提下,可對現場進行拍照或錄像,不同事故拍照參考如下:

1.單方事故主要為碰撞墻壁、路沿石、限寬墩等,在投保交強險,車損險,商業三者險的前提下發生此類事故應先向保險公司報案(保險公司提醒報交警時需要報交警),等待保險公司查勘現場(或線上自助拍照回傳保險公司)后,前往車輛修理廠維修車輛,由保險公司定損,提供發票后保險公司向被保險人支付賠款(保險公司若直接將賠款支付修理廠,車輛修理完畢直接提車走即可)限寬墩將在交強險項下賠付,若損失超過交強險限額的情況下將在商業三者險項下賠付墩子損失。

若發生此類事故,拍攝照片可參考下列圖片角度,分別為圖1前方遠景、圖2后方遠景、圖3本車損失、圖4“柱子”痕跡、圖5本車車架號、圖6駕駛證行駛證。

2.雙方事故主要為兩輛或多輛車發生碰撞,發生此類事故應先向交警部門報警(小額案件責任明確適用道路交警事故簡易程序,快處快賠),報警電話122,再立即向保險公司報案。等待交警認定事故責任后,前往修理廠修理車輛,在投保交強,車損,商業三者險的前提下保險公司將會在車損險項下依據事故責任比例賠償本車損失,在交強險項下賠償三者車損失,若三者車財產損失超過交強險限額時使用商業三者險按照責任比例賠償超出交強險的損失部分。

若發生此類事故,拍攝照片可參考下列圖片角度,分別為圖7前方遠景、圖8后方遠景、圖9本車損失、圖10三者損失、圖11雙方駕駛證行駛證、圖12車架號。

3.人傷事故若發生此類事故,拍攝照片可參考下列圖片角度,輕微人傷案件簡單拍攝幾張傷者受傷照片,分別為圖13前方遠景、圖14后方遠景、圖15側方遠景、圖16碰撞部位、圖17受傷人員、圖18受傷部位、圖19本車車架號、圖20駕駛證行駛證。

五、哪些費用保險不承擔

保險不是萬能的,不能承擔所有損失,因此發生事故后,駕駛員要積極參與事故處理,切不可因為有保險不管不問。以下損失保險公司不予承擔:

1.因事故造成的車輛貶值損失;對于新車,部分法院支持肇事方自行承擔賠償貶值費用;

2.間接損失:如營運車輛的停運損失、停產、停業等,保險公司不承擔,肇事方應承擔;

3.車損險不賠償車輛后期加裝的物品(如護杠,車衣等);

4.訴訟費;

5.其他索要明顯超過常情費用,例如輕微事故,索要高額驚嚇費,補償費等。

溫馨提示:保險的作用是風險補償,但是對于部分損失和要求,保險公司不予賠付或者由肇事方承擔,因此要小心駕駛,盡量避免事故發生。更不可因為有了保險就任性駕駛,出了事故不管不問,否則部分費用需要肇事方自行承擔,如果發生以下情形,還要承擔刑事責任。

交通肇事具有下列情形之一的,處三年以下有期徒刑或者拘役:

①死亡一人或者重傷三人以上,負事故全部或者主要責任的;

②死亡三人以上,負事故同等責任的;

③造成公共財產或者他人財產直接損失,負事故全部或者主要責任,無能力賠償數額在三十萬元以上的。

交通肇事致一人以上重傷,負事故全部或者主要責任,并具有下列情形之一的,以交通肇事罪定罪處罰:

①酒后、吸食毒品后駕駛機動車輛的;

②無駕駛資格駕駛機動車輛的;

③明知是安全裝置不全或者安全機件失靈的機動車輛而駕駛的;

④明知是無牌證或者已報廢的機動車輛而駕駛的;

⑤嚴重超載駕駛的;

⑥為逃避法律追究逃離事故現場的。

閱讀排行榜

-

1

法院以投保單免責事項未手書為由判決保險公司敗訴,如此判決,你怎么看?

-

2

打擊保險詐騙,凈化理賠環境!山東愛理賠5月份反欺詐案例!

-

3

廣東人保反欺詐案例:行業配合,立案打擊高頻度重復出險保險詐騙犯罪!

-

4

愛理賠反欺詐案例:豪車故意案、酒后更換案、虛構現場案!

-

5

機動車行駛綠燈,另外垂直方向電動車竟然無法確定紅綠燈,交警是否同情弱者?保險公司如何答辯呢!

-

6

關于保險公司代位求償權糾紛案件中評估費、利息損失以及已抵扣增值稅稅額有關問題的分析!

-

7

廣大車友請注意,這種忙可幫不得!無證駕駛發生事故,好友頂包被判刑!

-

8

訴訟案例:酒后嘔吐物窒息死亡,意外險免賠!

-

9

假如保險公司如投訴人這般較真,虛假/高傷殘鑒定將無處遁形!一起投訴律所問題鑒定材料的反思!

-

10

理賠打假定責應用:4月實行《道路交通安全違法行為記分管理辦法》

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決