若想保險買的好,“保單體檢”少不了!

- 2022年02月26日

- 09:45

- 來源:

- 作者:愛慧保

1 保單體檢的意義

保險買了一大堆,卻分不清買了什么保險,什么時候交錢,什么情況下可以用?

自己翻開合同,研究起來,沒有頭緒,也弄不清楚具體內容;這個時候你應該為你的保單做一次“保單體檢”了。

保單體檢,業內也稱“保單檢視”、“保單管理”等,雖叫法不同,但核心意義一致,無外乎是協助客戶弄清楚買了什么,還需要買什么,不需要買什么,以后怎么管理,什么時候可以用,怎么用等。

2 怎么做“保單體檢”

一、獲得保單信息

最原始的方法是通過客戶保存的紙質、電子的保單資料獲得。如客戶丟失保單或不便于提供,可以借助保單查詢的輔助工具。在這里推薦中國銀行保險信息技術管理有限公司(簡稱”中國銀保信“)開發的“金事通”APP和中國保險行業協會為消費者提供保險咨詢及保單查詢的公益性移動服務平臺“中國保險萬事通”。具體操作詳見愛慧保之前的文章:教你五種方法,快速查詢自己或家人名下所有的保單?

二、整理的信息和字段

作為專業的保險人員,要先客戶之憂而憂,后客戶之樂而樂;用專業、責任、愛心為客戶謀周全。一次優秀的保單體檢,必須跟客戶有互動,用通俗的語言告知客戶買了什么,還差什么,哪些可以調整等等。換言之,沒有溝通的保單體檢是沒有溫度的;沒有最后建議的保單體檢是沒有深度的。愛慧保作為一名從業近20年的專業人士,今日將自己“保單體檢表”無私奉獻給大家,也歡迎大家對照表格進行自檢。

“保單體檢表”分為四個部分

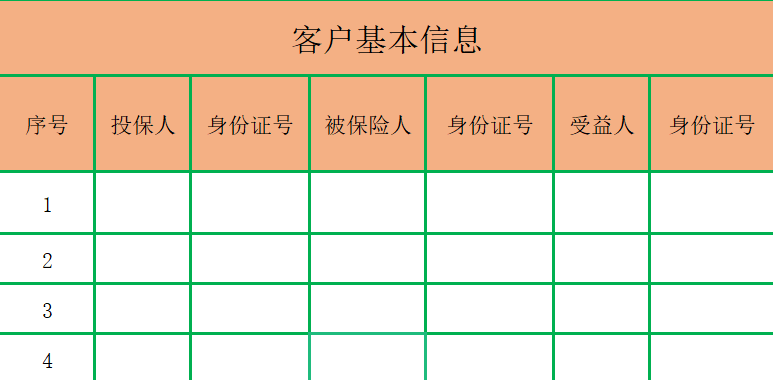

(一)客戶基本信息

通過投保人、被保險人、受益人信息的統計,便于掌握投保關系、豁免責任、受益分配等情況;通過證件號碼也可以掌握家庭成員的生日、年齡、配置保險是否符合條件等信息。

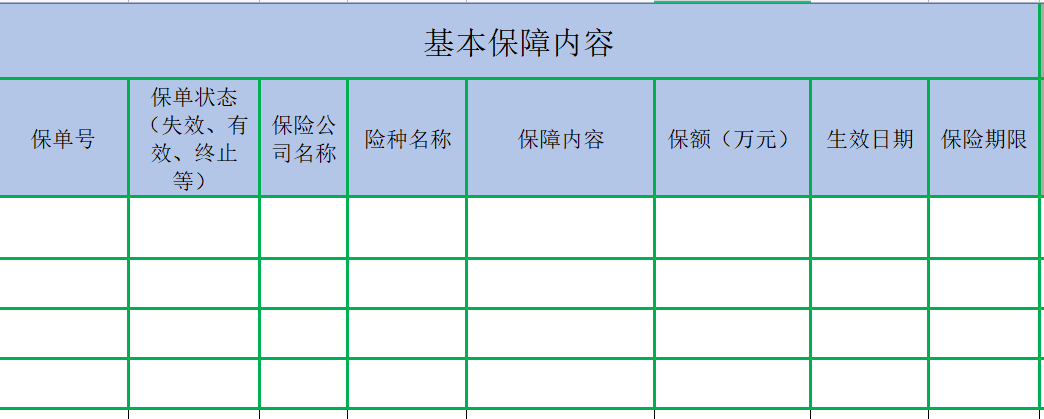

(二)基本保障內容

該部分內容是“保單體檢”的核心內容,通過以上內容的梳理,可以獲知保單目前的狀態,是否處于失效、滿期等需要處理的狀態,其中保障內容部分應根據責任細化整理,便于客戶理解;保額部分可用于評估保障充分性。

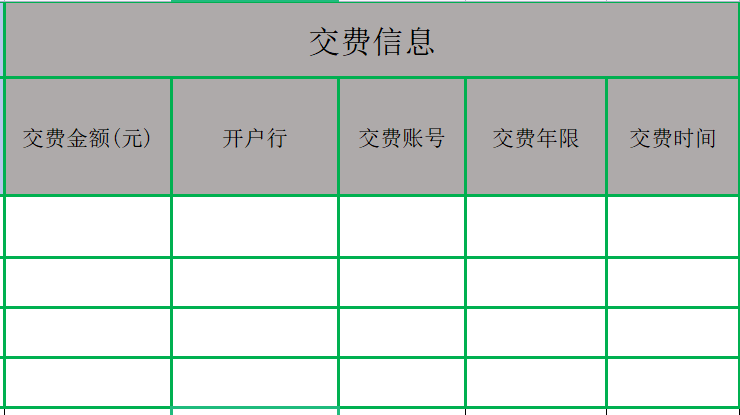

(三)交費信息

該部分內容主要用于提醒客戶,便于掌握交費情況。

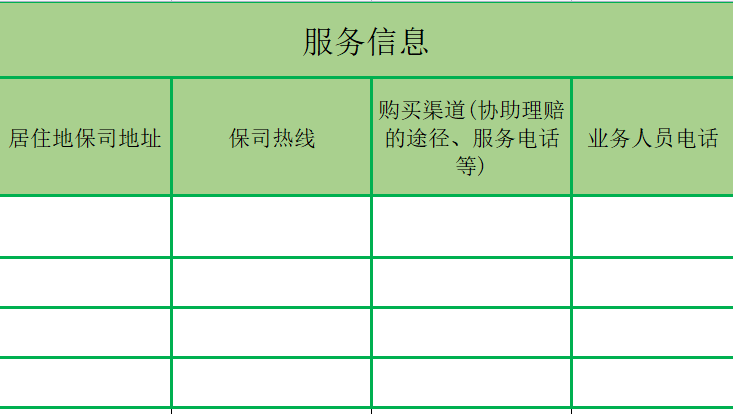

(四)服務信息

該部分內容常被忽視,在當代社會,人們的活動半徑較大,保險公司的辦公地點也不是一直不變,再加上有時通過互聯網渠道投保,所以整理投保人居住地保險公司的地址,保險公司的服務熱線以及投保渠道和業務人員的電話,便于客戶售后服務。

3 常見的投保偏差

(一)“尊老愛幼”

懂得愛自己的人,才能更好的愛他人!保險是一種愛,而很多人知道給父母買保險,給孩子買保險,唯獨不知道給自己買保險;殊不知,自己才是家里的頂梁柱,自己才是父母,孩子的天呀!

(二)“本末倒置”

“保險姓保”,保障才是保險最大的優勢與核心需求。買保險,卻只買分紅型、年金型、萬能型、投連型保險,一旦遇事只能空悲切!保友們,重疾、醫療、意外、身故險是基礎呀!

(三)“受益不明”

不指定受益人,往往不能按照自己的想法傳遞自己的愛,早早指定受益人,讓關愛不再模糊!

(四)“不清不楚”

買保險的時候看面子,用保險的時候丟面子!不清不楚的買了,用的時候才想起來看合同,未必能用的到呀!

(五)“買的不夠”

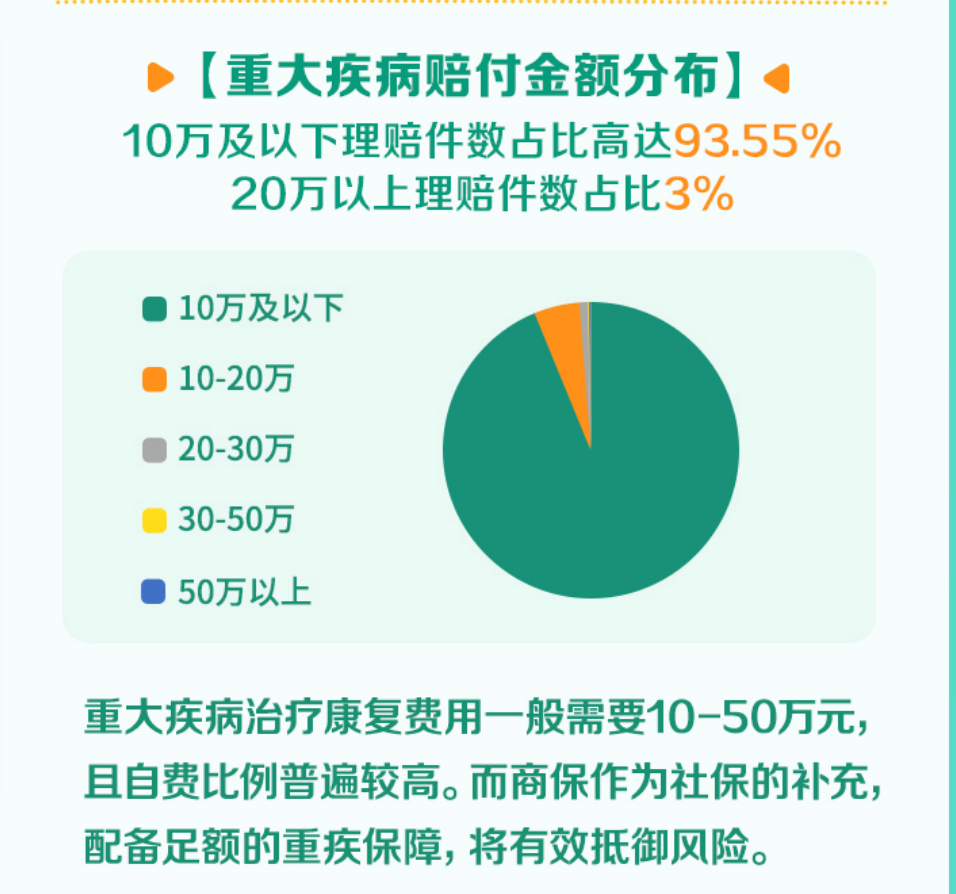

很多人聊起保險,仿佛是自己買了一份保險就萬事大吉,就可以行走江湖,保自己一個風雨不近,殊不知,保險N多種,買了哪種才能用哪種,不買絕對用不到;另外保額不夠,也是非常普遍的問題。據2021年度中國人壽理賠服務年報統計,10萬以下的重疾賠付案件占到了93.55%,而這個金額與重疾的治療費相差甚遠。

閱讀排行榜

-

1

從風光無限到“地板價”,萬能險還值得入手嗎?

-

2

團體保險:黑產的“隱秘屠宰場”,監管薄弱地帶

-

3

撕開“代理退保”黑產畫皮:一場披著維權外衣的金融吸血盛宴

-

4

應對“報行合一”,保險公司可不要跑偏!

-

5

保險行業還值得加入嗎?如加入保險行業,該如何選擇?

-

6

新銀保模式,“平安向左”,“中郵向右”

-

7

《狂飆》保險版結局之“狂賠”保險公司關于高啟強等人的理賠公告

-

8

用實際案例告訴你,跟風還房貸,竟然錯了!

-

9

人口負增長、延遲退休、長壽時代下,增額壽、年金、社保養老的優劣分析!

-

10

這款市場獨有的多功能重疾險,竟然埋沒在一家銀行網點里,鮮為人知!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決