交強險囚徒式困局!人保平安國壽華安4家頭部財險公司,因拒絕承保交強險被罰!消費者跑斷腿、險企虧損誰來解?

- 2021年11月02日

- 18:30

- 來源:

- 作者:王瑯

作者:王瑯

編輯:邢莉

來源:險企高參

在剛剛過去的10月,共有4家險因拒保機動車交通事故責任強制保險(簡稱:交強險)而遭監管處罰。

具體來看,平安財險、國壽財險、華安財險、人保財險均因拒絕承保交強險被罰。其中平安財險、國壽財險被罰2次,平安財險被罰金額最多為22萬元。

交強險是指由保險公司對被保險機動車發生道路交通事故造成本車人員、被保險人以外的受害人的人身傷亡、財產損失,在責任限額內予以賠償的強制性責任保險。

根據車險綜合改革方案,交強險總責任限額從12.2萬元提高到20萬元。在保險公司眼中,交強險很沒“錢景”。多年虧損讓保險機構對交強險產生抵觸情緒,違規拒保時有發生。

業內指出,財險業高質量發展需要行業有一定的利潤作為基礎,普遍虧損的局面不利于行業的持續發展。希望相關問題能引起全社會的關注,早點做出更可持續、更合理的制度設計。

6起因拒絕承保交強險被罰,

涉及平安、國壽、華安和人保

10月,監管部門連續對保險公司拒保交強險的行為開出罰單。

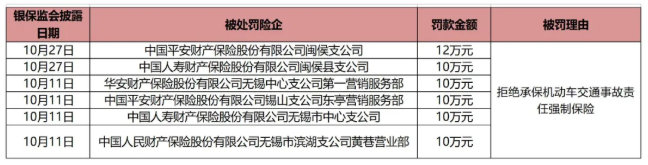

27日,銀保監局披露,平安財險閩侯支公司,拒絕承保機動車交通事故責任強制保險,福建銀保監局對其處以罰款12萬元。

同一天,銀保監局另外一條公開行政處罰顯示,國壽財閩侯縣支公司,也被福建銀保監局處以罰款10萬元。原因和平安財險閩侯支公司一樣,因公司拒絕承保機動車交通事故責任強制保險。

險企高參注意到,這已經不是平安財險和國壽財10月以來第一次因公司拒絕承保機動車交通事故責任強制保險被監管處罰。

早在10月11日,銀保監局就曾披露,平安財險錫山支公司東亭營銷服務部和國壽財無錫市中心支公司,因拒絕承保機動車交通事故責任強制保險,分別被無錫銀保監分局處以10萬元的罰款。

同天,因同樣原因被處以10萬元罰款的還有:華安財產無錫中心支公司第一營銷服務部和人保財險無錫市濱湖支公司黃巷營業部。

對此,業內專業人士向險企高參介紹,“可以看到,被處罰的都是一些大的保險公司,且在行業具有一定的代表性。監管層的意思也很明顯,就通過對這些大險企‘開刀’,表達了對險企拒絕承保機動車交通事故責任強制保險這一不良現象的重視,同樣對其他保險公司起到了‘震懾’的作用。”

“跑斷腿”難買交強險,

消費者退而求次存隱患

作為我國首個由國家法律規定實行的強制保險制度,交強險在道路交通事故后,真金白銀的對第三方的補償和救治,再加上快速處理事故的互碰自賠機制、強化車主安全意識的費率浮動機制,這個險種在經濟補償和社會管理方面,發揮有效的作用。

然而,從去年開始,就有不少消費者反映:“跑斷腿”也買不到交強險。

在拒絕承保交強險的案例中,拒絕承保的理由千花百樣。有些公司直接聲稱沒有交強險業務,有的就比較“委婉”,對客戶表示紙質保單用完了還沒有補,而電子保單則因為模板尚未制作完成而無法使用,總之就是辦不了。甚至原是競爭關系的幾家保險公司竟然開始互相介紹“生意”。

險企高參了解到,如果車輛沒有辦理交強險,就可能會遭遇以下幾個情況:

扣車罰款:會由公安機關交通管理部門扣留機動車,處依照規定投保最低責任限額應繳納保險費的2倍罰款;

缺少保障:一旦車主在無交強險保障期發生第三方重大傷亡事故,車主將自己支付巨款賠付;

年審被卡:不交交強險機動車的年審等一系列檢測是不能通過的。

此外,由于部分險企對特定車輛的拒保行為,也給一些非法經營者提供了“鉆空子”的空間。市場中出現部分含有類似風險保障責任但非保險公司設計銷售的產品,消費者購買此類產品代替交強險,但在交通事故發生后,遇到了拖賠惜賠、銷售方不執行訴訟判決等問題。

專家人士指出,正式保險制度的作用發揮不足時,需要保障的當事人通過非正式保險方式解決遇到的現實問題。這存在多種隱患,包括車主交費后,在出現風險時難以保證充分獲得賠償;由于逆選擇,客戶風險可能會逐漸攀升;欺詐的發生率高等。從全行業看,拒保或拖延承保是不合理的。

交強險連年虧損,

險企也“委屈”

為何保險公司明知不能拒保交強險,卻頻有發生,且今年愈加明顯?

險企高參了解到,“交強險”作為我國第一款強制投保的保險,至今已走過14個年頭。因為是強制投保,交強險問世之初,還被律師界質疑其“經營暴利”。但實際上,“交強險”大部分年頭都是出于虧損狀態。

數據顯示,“交強險”頭10年累計虧損194億元,2013年開始才盈虧基本平衡,不過這個險種始終沒擺脫承保虧損的泥淖。入不敷出的情況下,保險公司服務打折、拖賠惜賠,也就成了常態。

分析人士認為,交強險的承保虧損,根源在于經營模式“擰巴”以及車險費率的區域性失衡。“羊毛出在豬身上”,低風險人群為高風險人群埋單。比如,商業車險“有過錯”才賠,交強險在“無過錯”時,也可進行一定額度賠償。交強險遵循分享賠償原則:

被保險人有責任時:死亡傷殘賠償限額:180000元人民幣;醫療費用賠償限額:18000元人民幣;財產損失賠償限額:2000元人民幣。

被保險人無責任時:死亡傷殘賠償限額:18000元人民幣;醫療費用賠償限額:1800元人民幣;財產損失賠償限額:100元人民幣。

這些賠償限額近些年來還有了一定提升,根據車險綜合改革方案,交強險總責任限額從12.2萬元提高到20萬元,這意味著交強險的保障更加強大了。

交強險對車主來說還是挺實惠的,但保險公司的賠付壓力也相當大。根據規定,保險公司不得拒保交強險。因此,在保險公司眼中,交強險很沒“錢景”。多年虧損讓保險機構對交強險產生抵觸情緒,違規拒保時有發生。

對于此類違法行為,依法由保監會責令改正,可處5萬元以上30萬元以下罰款;情節嚴重,可以限制業務范圍、責令停止接受新業務或者吊銷經營保險業務許可證 。

需要注意的是,由于拒保交強險對于險企所帶來的利益,遠遠超過因此而受到的監管處罰。日前,銀保監會相關負責人在車險綜改一周年座談會上指出,個別市場主體拒保情況改善不明顯,需要持續關注。

另一方面,長期的承保虧損,暴露出目前交強險經營機制的弊端。業內指出,財險業高質量發展需要行業有一定的利潤作為基礎,普遍虧損的局面不利于行業的持續發展。但是,交強險的問題,單靠保險業自身難以解決。希望相關問題能引起全社會的關注,早點做出更可持續、更合理的制度設計。

閱讀排行榜

-

1

重磅獨家!瑞眾人壽首次公開公司治理概要:披露董監高簡歷、股東會議信息等;9名高管來自國壽,去年保費2368億元

-

2

重磅!又現四大保險央企總裁互送:繼趙鵬之后,52歲人保第一副總裁李祝用履新國壽黨委副書記

-

3

“難兄難弟”各虧17億!十家“銀行系”險企2024成績揭榜:合計凈利99.4億,新會計準則影響深遠…

-

4

時隔七月,57歲“老國壽”趙國棟正式任瑞眾人壽董事長!人事版圖重塑,去年前11月保費2268億;今年定下七項重點工作

-

5

綜合成本率高達264.3%!63歲平安女將霍建梅挑大梁,能否破題前海財險虧損怪圈?!

-

6

60家非上市人身險保司2024業績揭曉:財信人壽虧損3.7億,六家銀行系險企入圍利潤top10!泰康、中郵保險業務收入超千億

-

7

管理層多為"80后",董事長、總經理去年齊換;東方嘉富人壽的“前世今生”…

-

8

保險人春節朋友圈“營業”指南|春節特別策劃

-

9

保險人的春節“職業病”|春節特別策劃

-

10

重磅!新增保費30%投資A股,千億資金或將入市;推動中長期險資入市方案出爐,保司接下來怎么干?…

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決