撇開業(yè)務員做c端,保險公司真的準備好了嗎?

- 2021年10月18日

- 18:25

- 來源:

- 作者:石川

壽險市場今年一個很明顯的特點是從線上轉到線下,資深人士稱線上業(yè)務的退保率遠大于線下,成交率也低于線下。一些以線上業(yè)務為主的平臺都開始將客戶交給線下的合作機構去轉換,不管是為了資本市場的需求還是長遠發(fā)展,大家都不約而同將業(yè)務重心放在了線下。

這給了我們在互聯網時代的一個思考:脫離了業(yè)務員的保險銷售應該怎么走?

產險也存在一股“去中介化”的思潮,且不管這個去中介化是否符合市場的預期還是主體公司的利益,需要思考的是這樣在實際工作中會具體有哪些問題?

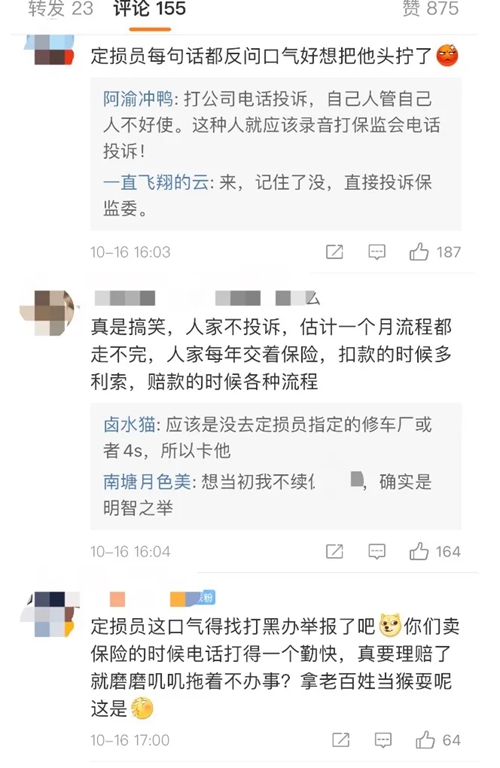

我們可以看一下c端客戶對保險的感知,以下這個截圖來自視頻號”保險道“的車主的一些評論:

根據”幸存者偏差“理論,可能我們看到的只是對車險改革懷有敵意的評論。但是關于保險的社會新聞的確負面居多,媒體和公眾都樂見這樣的題材。

最近有頭部公司公司因為正廠件要驗貨和修理廠糾葛的問題,車主可能被慫恿后投訴,上了傳統(tǒng)媒體后評論的畫風是這樣的:

此外還有各種通過自媒體抹黑保險嘩眾取寵的。這些人為制造消費者與保險行業(yè)的矛盾,使得很大比例的客戶對保險公司持有偏見,甚至扭曲了客戶保險消費觀。

與此相對應的是,產險行業(yè)里很多公司認為保險業(yè)務員是造成市場亂象的重要原因,所以無論是大中小公司都認為需要找到一個做c端的方式,去業(yè)務員化,以便能觸達到終端客戶。

我們不用矯情地去評估一線業(yè)務員對于保險發(fā)展初期教育客戶、服務客戶的作用,也不能忽略部分業(yè)務員誤導消費者對行業(yè)帶來的負面影響,但是在目前行業(yè)整體環(huán)境下,業(yè)務員對于緩沖保險與客戶之間的矛盾的作用,仍然是不容忽視的。

對于上述的問題,有一些業(yè)務員說日常的大部分工作是處理保險服務與客戶體驗的矛盾,如果是他們的業(yè)務,上述的這些問題基本能處理在萌芽中,但顯然這部分作用是被行業(yè)忽視的。

中介也好,業(yè)務員也罷,是目前市場被人詬病最多的,很多主體認為市場亂的根本在于他們,這個其他文章有所分析,不再贅述。但是根本的問題真的是這樣嗎?

近期我和主體公司的朋友交流,現在中介做不動,業(yè)務員會飛單,根本的問題在哪里?我們討論的共識是主體公司對于中介也好,對于代理人也好,甚至是自己的業(yè)務員都缺乏賦能的能力。

一方面主體公司只會通過費用杠桿撬動業(yè)務,另外一方面主體公司認為中介或代理人只認錢不認人。

這是目前行業(yè)的尷尬,主體公司過于單一的經營方式無法找到與行業(yè)產業(yè)鏈利益共享、風險共擔、共克時艱的機制,從而認為中介或代理人是市場亂的始作俑者。

但是面對紛繁復雜的客戶需求、保險消費教育落后的環(huán)境,撇開中介或業(yè)務員又陷入如何找到客戶,如何服務好客戶的困境。

也許對于未來業(yè)務員在產險公司的價值還需要時間去驗證,但是對于真心服務客戶,普及保險常識,緩解供需矛盾的業(yè)務員來說,應該得到正確的對待。

就像謝幕時,那似有若無的掌聲。

閱讀排行榜

-

1

限速背景下,停止內耗是小公司車險發(fā)展的第一要務

-

2

說真的,財險公司很多人都不愿向上爬了

-

3

保險行業(yè)C端化的執(zhí)念不改,業(yè)務員的日子就不會好過

-

4

虛驚一場!DeepSeeK其實沒那么了解財險行業(yè)

-

5

最近新能源車險出單平臺很火爆,你怎么看?

-

6

只有會不會銷售的區(qū)別,沒有車險非車險的區(qū)別

-

7

暴脾氣的老鄭,會讓他兒子接他的班賣財險嗎?

-

8

如果辦一場財險行業(yè)的“春晚”,你最期待哪個節(jié)目?

-

9

財險公司姜總,回村里過了一個不太開心的年

-

10

都閃開!財險公司陳總回村了

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業(yè)內預計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務收入現正增長產壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關于開展人壽保險與長期護理保險責任轉換業(yè)務試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決