客戶不愿意投保附加險?讓他填寫《保障放棄聲明》再搶救一下

- 2021年10月09日

- 16:45

- 來源:

- 作者:阿狼

保險業務員小A剛在客戶家簽了張保單,但是他一點都不開心。

小A所在的保險公司,有一款熱銷的百萬醫療產品,盡管只能搭配主險銷售,但這款產品的實際作用是有目共睹的,確實能幫助客戶解決長期的醫療風險。

而且近期投保的話,還能免費獲贈公司的附加值醫療服務。這個服務也是結合了公司的醫療發展戰略,不是隨時就能得到的,屬于稀缺的服務資源。

他自信的給客戶設計了一份保障組合,不僅有高額重疾保障和身價,小病小意外也補了個周全,能享受百萬醫療的同時,還能獲贈公司的附加值醫療服務。多好的事啊。

但客戶不這么想。客戶所在的單位福利不錯,他認為那種消費型的意外啦、住院醫療啦、百萬醫療啦,有了社保基本就用不上,而且所謂的醫療服務都是保險公司的噱頭,要不要的都無所謂。

盡管小A再三溝通,客戶就是不答應。用句業內的話說就是:只要主險,附加險一點都不要。這可把小A愁壞了,只買主險怎么行?大風險肯定是要保的,小風險也不能丟了啊。

在客戶的堅持下,小A還是妥協了。但是在辦理完投保手續后,他馬上就后悔了。這種設計方案,就相當于埋了一顆雷啊。不爆還好,只要爆了,就有可能產生糾紛,甚至會讓自己的職業生涯粉身碎骨。

走在回家的路上,小A憤憤的想:真是不識貨啊,這百萬醫療和附加的醫療服務,多少人想要還要不到呢,怎么這客戶就一點都不稀罕?真是買櫝還珠!

其實在保險行業,“買櫝還珠”的故事每天都在上演。

客戶為什么不喜歡買附加險?主要原因有以下幾點。

1、附加險多數是消費型產品。多數的附加險,都是附加在主險上的,隨著主險一塊交費,甚至有些附加險是沒有辦法單獨購買的。

有些主險(重疾險、壽險、年金險等)的保險責任,具備生存金返還或帳戶領取的責任,也就是消費者口中的“能返本”的功能,而附加險不具備。

所以多數客戶都認為,無論是意外還是住院醫療,這些附加險用不著的話,每年的保費就白白浪費掉了,覺得有點不劃算,當然也就提不起興趣。

2、覺得有醫保就夠了。直到現在還有部分消費者認為:國內的醫保能解決一切醫療問題。甚至還有人覺得:有醫保了,根本就沒必要買保險。

贊同這種“商保無用論”或“醫保無敵論”的人,并不在少數。有調查顯示,拒絕保險的人,覺得“費用貴、不靠譜、不著急”的人只占少數,覺得“用不著”的人才是拒絕保險的大多數。

所以保險科普,我們還有很長的一段路要走。

3、小看了附加險的意義和價值。貴的肯定好,便宜的沒好貨,這是國人常有的觀念。但在保險規劃的角度,這個道理不見得完全對。

附加險在日常生活中的觸發頻率,是要多于專門規避大風險的主險的。就像你在大街上隨意拉100個人問,誰得過重大疾病,可能舉手的寥寥。但問誰遭遇過意外或住過院,可能有一半以上都會舉手。

特別是百萬醫療,我們對它的看法,絕對不能僅僅停留在“消費型、無所謂”的層次上。在有些情況下,它的作用甚至要遠大于重疾險,建議人手必備。

對于保險銷售來說,都希望客戶能把各項保障責任,配置的越周全越好。沒有誰愿意看到,自己的客戶發生風險了,卻沒有保險可用。

保險銷售也有屬于自己的“自豪時刻”和“恥辱時刻”,是該自豪,還是該覺得恥辱,完全取決于客戶發生風險時,他的保障是否足夠。

舉個例子:客戶患了場病,你給他設計的保障派上了用場,在醫院花的錢被百萬醫療全報銷了,保險公司還一次性給了幾十萬的重疾理賠,這種情況就是自豪時刻,巴不得向世界宣布:他的保險是我給設計的。

萬一客戶患了病,你設計的產品沒有派上用場,客戶會說,你看保險都是騙人的,我交了多年保費,也不給我報銷。同業也會取笑你:這設計的什么鬼產品,裸主險,一份附加險沒有?你說找誰說理去。

所以有時候我們要明白,什么才是真正的尊重客戶。他說只想買主險,你依著他,這不叫尊重,這叫不專業。想盡辦法讓他把附加險也給保上,把他的保障做周全了,這才是尊重。

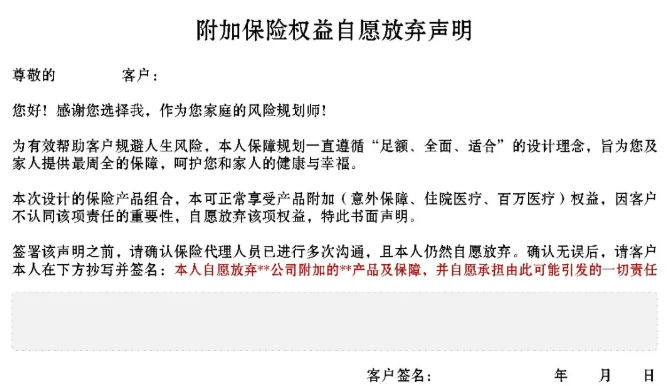

客戶堅持取消附加險,應該怎么辦?

你可以讓他填寫《保障放棄聲明》,再搶救一下。

因為之前同事也有過類似的糾紛,就是在投保的時候設計的好好的,客戶卻堅持不要附加險,最后出險了沒報銷,客戶就不承認,說是業務員沒給保。

如果我們只是給客戶再溝通附加險多好多好,客戶做出了決斷就很難聽進去。我們不妨借驢下坡,正兒八經的給他商討放棄附加險一事。

和客戶簽署這個聲明,是對客戶的一種提醒。客戶基于自己的考慮,想要放棄附加險,其實并沒有做到深度思考。而這份《放棄聲明》能夠讓他往更深層里再想想,去衡量一下后果。

簽署這個聲明,當然也是對保險銷售的一種保護。就是避免發生保險糾紛時,客戶再反咬一口的事出現。也只有做了銷售才能懂,保險客戶才不是弱勢群體,保險銷售才是。

最后我也要做個聲明,給大家分享這個《放棄聲明》,不是讓大家用這種方式給自己免責的。這個聲明并不能成為你放棄客戶的理由。

當這種情況出現,我只是為大家提供解決這類問題的最后方法,不要輕易用這個聲明,更不希望大家簽署成功。

當然,當你掏出這則聲明后,我更樂意見到的場景是:

客戶認真閱讀完,對你笑了笑,覺得自己欠考慮了。猶豫了半響,然后他堅定的告訴你:既然決定買保險了,也不差這百十來塊錢,附加險都給我加上吧。

閱讀排行榜

-

1

來打破成見,改寫命運:這里有份屬于你的'哪吒式'逆天改命事業

-

2

今天我把話撂這了:哪怕再過100年,AI也取代不了保險營銷員

-

3

保險從業者不必太焦慮,守好自己的一畝三分地,一樣能迎來好收成

-

4

保險跑不贏通貨膨脹,所以不買?這種心理的客戶其實沒那么難溝通

-

5

越懂心理學,越不怕保險客戶的拒絕:為什么很多人都不愿意買保險

-

6

想賣好保險得研究心理學:客戶所有的異議,在心理學都能找到解釋

-

7

孩子每年收到的壓歲錢,無非就這三種結局,看看你家屬于哪種?

-

8

盤點馬云預測過的幾條預言,讓人細思極恐的是,幾乎全都說中了!

-

9

臺灣保險人是如何溝通保險的?分享各位一段話術,請細細品讀

-

10

客戶總收到保險負面視頻?教你幫他掙脫信息牢籠,看清背后真相

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決