近30家險企理賠半年報出爐,單筆最高賠付1925萬,千萬別再說保險騙人啦!

- 2021年07月30日

- 13:06

- 來源:

- 作者:

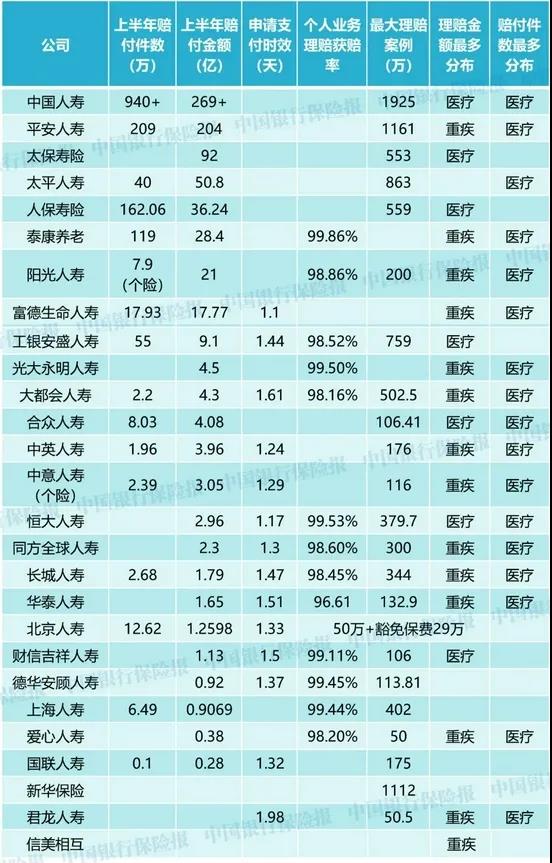

近日,各保險公司2021年上半年理賠報告陸續(xù)出爐。據(jù)不完全統(tǒng)計,截至7月28日,有近30家險企發(fā)布了2021年上半年理賠報告。

從理賠金額來看,有24家險企公布了2021年上半年理賠金額,排名前十的依次為中國人壽(超269億元)、平安人壽(204億元)、太保壽險(92億元)、太平人壽(50.8億元)、人保壽險(36.24億元)、泰康養(yǎng)老(28.4億元)、陽光人壽(21億元)、富德生命人壽(17.77億元)、工銀安盛人壽(9.1億元)、光大永明人壽(4.5億元)。中國人壽賠出了上半年最大單筆賠付單,金額高達(dá)1925萬元!

從賠付件數(shù)來看,在公布的數(shù)據(jù)中,中國人壽依然高居榜首,賠付超940萬件。賠付件數(shù)排名靠前的還有平安人壽209萬件、人保壽險162.06萬件、泰康養(yǎng)老119萬件、工銀安盛人壽55萬件。

從申請支付時效來看,富德生命人壽最快,為1.1天。其他申請支付時效較快的公司還有恒大人壽1.17天、中英人壽1.24天、中意人壽(個險)1.29天、同方全球人壽1.3天等。

癌癥仍然是理賠重點

理賠報告還顯示,癌癥仍為目前最高發(fā)重大疾病,同時重大疾病有年輕化趨勢,其中癌癥仍為“頭號殺手”

從已公布的理賠年報來看,在理賠責(zé)任分布上,醫(yī)療險理賠件數(shù)占比大,重疾險和醫(yī)療險理賠金額占比較高。在重疾險理賠原因中,癌癥仍是最高發(fā)重大疾病,心臟類疾病、腦血管疾病緊隨其后。

從惡性腫瘤賠案分布來看,男性肺癌客戶占比最高,達(dá)到21%,腸癌客戶占比12%,肝癌客戶占比10%,甲狀腺癌客戶占比14%,胃癌客戶占比8%;而女性甲狀腺癌賠付占比最高達(dá)29%,乳腺癌賠付占比18%,肺癌賠付占比16%,宮頸癌賠付占比5%,腸癌賠付占比5%。

重疾險理賠年輕化加劇

理賠案例中,年輕的患者越來越多,年齡最低者僅5歲。這也在間接證實:癌癥等重大疾病有年輕化的趨勢。

華泰人壽和人保壽險發(fā)布的理賠報告有相似之處:重疾低齡化趨勢已經(jīng)成為越來越難忽視的問題了。

對于我們來說,不僅要及時備好保險,還要多去了解所購買的保險的條款,這樣才能真正地享受到保險的權(quán)益。

“得了重疾不賠”等字眼經(jīng)常會成為保險行業(yè)的負(fù)面新聞,但是這些都不意味著是保險業(yè)的問題。

一來可能是部分代理人在銷售過程中有誤導(dǎo)銷售的行為,二來是消費者在面對理賠的時候有可能不清楚理賠條件,得出重疾不賠的結(jié)論,說實話保險公司也很委屈。

有業(yè)內(nèi)專家表示,一旦得病出險,要注意兩方面事項。

一方面,消費者需要認(rèn)真配合保險公司的相關(guān)工作,嚴(yán)格按照保險公司的要求上傳各項索賠材料,避免因材料不合格而耽誤了理賠工作,降低了實際理賠效率。另一方面,消費者不可因保險公司對自己的“信任”而滋生欺騙保險公司的想法,不可偽造索賠材料。“騙保”一旦被保險公司通過技術(shù)手段識別出來,法律后果比較嚴(yán)重。

一般來說,常見理賠資料包括理賠申請書、申請人有效的身份證件、保單憑證、醫(yī)院出具的病歷資料、病理報告等。其中,醫(yī)院出具的就診材料一定要有醫(yī)療機構(gòu)的有效蓋章。

業(yè)內(nèi)相關(guān)人士表示,理賠糾紛絕大部分是因為消費者沒做好“健康告知”。他提醒消費者在買保險前一定要知道不保什么,在免責(zé)條款之內(nèi)的情況都是無法得到理賠的;另外,很多醫(yī)療險會有免賠額的限制,在免賠額以下的治療費用不予理賠。

所以,清楚理賠條款,及時提交理賠所需材料,正常情況下就不會出現(xiàn)理賠難或者不理賠的情況。

為什么保險越早買越好

1.早在年齡:保費支出少

保險費的計算費率的其中一個因素是和年齡有關(guān),購買同樣的保障時,投保年齡越小,所需的費用就越少,年齡越大,所需的費用就越多。

2.早在時間:保障期間長

現(xiàn)在很多的壽險都屬于長期甚至是終身保障的,一經(jīng)投保就可以享受保障利益了,投保的年齡越小,所享受的保障時間就越長;且很多壽險均具有分紅功能,分紅又是以復(fù)利計算,所以越早投保就能越早享受分紅收益,累計時間越長收益也就越豐。

3.早在通脹:縮減通脹成本

隨著社會經(jīng)濟的發(fā)展,物價不斷的上漲,消費水平也會隨之提高,同樣保險公司不可能長期間保留原費率產(chǎn)品在市場運營,這樣也就出現(xiàn)了保險產(chǎn)品不斷的更新?lián)Q代,每一款產(chǎn)品在一時間內(nèi)就會停售,屆時會以較往前稍高的費率推出替代產(chǎn)品。所以過往的產(chǎn)品在價格上都要比更新?lián)Q代的產(chǎn)品要優(yōu)惠些。

4.早在核保:不讓保險挑你

年輕人的身體大都比較健康,在一定保險金額下也不需要體檢,即使體檢也很容易通過核保。而年紀(jì)大的人,就要求必須要體檢。而且萬一身體有一些問題,很可能會被要求加費承保,甚至可能被拒保。我們今天要在年輕時、健康時,不需要保險金時,“為明天的需要作準(zhǔn)備,等到真正需要時,可能我們已經(jīng)要不了了”。等到真正需要做手術(shù)的巨額費用時,您已經(jīng)是拒保體了,您已經(jīng)沒條件擁有保險保障了。

不是每個人都能夠買保險的,每一份保險條款都明確寫清投保條件,在保險公司購買保險是有健康要求和年齡要求等等條件的。因此越早投保越合算。

重疾,意外,哪個是我們確定不會遇見的?所以必須未雨綢繆!

而變老又是我們完全可以預(yù)見的未來,養(yǎng)老必須盡快提上日程!

年輕的時候不買保險,等生病了或者老了才發(fā)現(xiàn)自己已經(jīng)沒有資格來不及了!所以,就現(xiàn)在,快給自己的未來做好規(guī)劃!

閱讀排行榜

-

1

保險客戶問題太難搞?這么使用DeepSeek助你輕松搞定!

-

2

一險企獲巨額增資!增幅約54%

-

3

一養(yǎng)老保險公司總經(jīng)理辭任!

-

4

金融監(jiān)管總局、發(fā)改委等九部門:發(fā)展銀發(fā)經(jīng)濟保險!

-

5

一上市險企高管辭職!

-

6

全國推廣,取消“雙錄”!個人養(yǎng)老金新制度來了

-

7

因網(wǎng)點保險銷售“雙錄”不到位等,一省級分行被罰近500萬元!

-

8

終身禁業(yè)又添一人!已是年內(nèi)第17個

-

9

重磅!人身保險傷殘評定來了,2025年2月1日執(zhí)行

-

10

國家醫(yī)保局:推進(jìn)醫(yī)保數(shù)據(jù)賦能商業(yè)保險公司!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關(guān)于開展人壽保險與長期護(hù)理保險責(zé)任轉(zhuǎn)換業(yè)務(wù)試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應(yīng):系未及時繳納保費所致目前已妥善解決