大量魯牌車四處投保,個中緣由發人深思

- 2021年05月25日

- 17:15

- 來源:

- 作者:夢星川

上月,我們連續報道了《多地禁保異地魯牌車,究竟發生了什么?》、《魯牌車禁保事件曝光后,市場出現什么變化?》,很多讀者反饋當前魯牌車四處投保的亂象和當地監管政策不無關系。

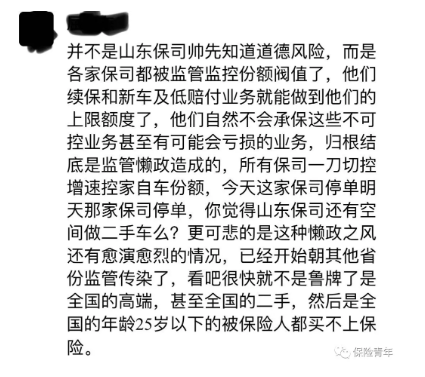

以下是其中一位讀者的留言:

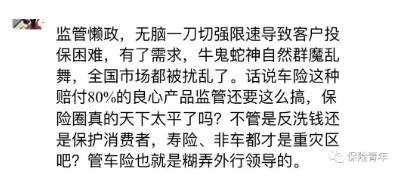

無獨有偶,另一位讀者也留言表達了同樣的觀點:

正是由于限速政策,導致當地各家保司都無法放開手去做業務。因為保費規模控制,各家保司轉而掉頭對于可保額度內的車險業務選擇更加挑剔,各類業務被打標了優先級承保。比如某大型公司內部要求優先拓展續保家用車,其次新車業務,再其次優質商用車和轉保家用車業務。

因而很多風險稍高的業務都無法承保,(比如單保交強險業務,二手車、重載貨車、評分較高的轉保車等)造成大量業務外流。

據了解除了山東地區外,部分其他地區行業同樣采取對保險公司規模限速限額的方式,以避免行業惡性競爭的系統性風險。但這樣操作方式是不是可以達到規范市場秩序的目的,從目前的市場亂象答案顯然已經一目了然。

從市場情況來看,要求險企放棄車險規模,企業的天性是追求利潤,這樣逼迫險企把目標業務的市場費用抬高,對市場、對車險消費者都產生不利影響。

據讀者反饋,南方某些市場,現在頭部公司幾乎都不承保三者限額200萬以下的車險單子,并且還要求附加駕乘險。其他公司也迅速模仿跟進,從而使得市場上消費者不得不都按照三者保額200萬限額投保,實際上當地死亡傷殘標準也就剛過100萬。

更重要的是,車險市場的供需關系被改變了,車主的消費習慣被改變了,以前大家追給著地板價的情況不太有了,市場朝差異化深度發展。在這樣逼仄的空間里,購買體驗將不可避免地下降,但愿車險的服務不會打折。

從中介角度來說,業務更難做了,某中介負責人說,現在做車險不好做了,給不給合作,給什么條件合作,那都是要看關系的,而且服務態度和服務效率相比之前大打折扣。

……

由此可見,限速或限額,是把市場劃成了大小不一的單元,主觀上是讓各主體放棄拼搶規模,提升自己的品質經營,這樣公司會更加理性競爭。但是可能忽略了一點,那就是經營主體的利潤追求沖動不可遏制,畢竟市場的各車型賠付率不一樣。

舉例來說,有些公司說我們也知道不能拒保交強險,可能承保了我們經營結果迅速惡化,各項考核都完不成,做與不做都為難……

因此,控制保險公司的規模沖動,很難徹底規范行業市場秩序,只是把很多矛盾掩蓋在水面之下,原因在于這沒有改變市場的本質邏輯。

從去年9月19日至今,車險綜合改革實施已八個多月,各方都在摸索和嘗試行業的長久發展之計,所以行業一直在劇烈變動中,這些變化里,有些是有益的,有些是無益的,需要不斷復盤和調整。

但是如果改革的代價是讓很多原本可以承保的業務變成保險公司不能承保或者不愿承保,那么這樣的改革很難說是成功。

閱讀排行榜

-

1

【職場】一家財險三級機構總的職場之殤

-

2

政府-保險-車隊-設備運營商,四位一體是否能解決營運貨車投保難題?

-

3

【監管動態】五項違規,人保財險某分公司遭監管處罰

-

4

綜改之后,車險查勘定損員們的焦慮

-

5

重載貨車設備保險模式是否能夠推廣?

-

6

自動駕駛技術日漸成熟對于財險行業的影響

-

7

套取費用竟用于內部團建,這家大型財險公司遭處罰

-

8

綜改深處,財險公司和修理廠誰更苦?

-

9

重磅,大地財險總部遭監管處罰

-

10

半年度行業車險綜合成本率升至99.9%,預估7月大概率破百

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決