做好這幾項工作,可防范承保欺詐案件

- 2021年05月16日

- 18:25

- 來源:

- 作者:石川

前陣子,我們從行業系統建設角度寫了承保欺詐的文章《騙保案件頻發,實行保險行業集中登記制度迫在眉睫》,在讀者中引起較大的反響。

根據后續的報料,很多公司開始梳理自己的承保管控措施,并對異地承保的部分地區的車輛進行集中排查,但是道高一尺,魔高一丈,承保欺詐案件并沒有從根本上杜絕。

承保欺詐在部分區域已呈現團伙作案的特點,形成了黑色利益產業鏈。另外,需要關注的是,該類案件中有部分是內外部勾結作案,隱蔽性較強。

一季度開始,因車險綜改效應和各地監管制度的差異,以及承保和費用的地區性差異,該類案件逐漸浮出水面,并引起行業關注,但目前并沒有特別有效的措施能根治該類問題。

所幸,行業有所警惕,并行動起來,主要的措施包括如下:

一是在承保前端,加強異地車輛證件的人工甄別

最近有保險公司業務員收到一個證件,初步判斷該行駛證有造假嫌疑,果斷拒絕承保,圖片如下:

該證件的車牌字母個別字母和車主住址的字體有出入。

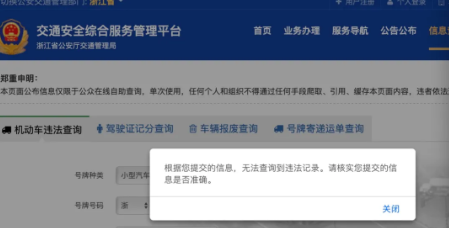

二是在“交通安全綜合服務平臺”上校驗涉嫌造假證件

登錄到交通安全綜合服務平臺上,可查詢全國各地的車輛的使用情況,如證件為真,則會有信息提示,如果證件為假,則會提示注意錄入信息的真實性,以上面這個涉嫌造假的證件去查詢,結果如下圖:

三是定期核對交管系統交互信息,回溯檢查承保清單

全國陸續上線了車險電子保單系統,意味著保險行業系統與當地的交管系統已聯通,交管系統的車輛數據較全且真實。如定期核對,并回溯檢查承保清單,可篩選出可疑項。

四是及時解除可疑保險合同

根據媒體報導,我們看到了貴州太平洋某公司送達的《解除保險合同告知書》,要求未履行如實告知義務的投保人在收到告知書的15天內,辦理退保手續,如逾期不處理的,可不承擔賠償或者給付保險金的責任,并不退還保險費。

無獨有偶,讀者還提供了人保某分公司送達的《履行如實告知義務通知書》,要求投保人履行如實告知義務,文件如下:

亡羊補牢,未時未晚,加強承保事前、事中和事后的審核和懲處,可在一定程度上打擊承保欺詐行為。

但要從根本上解決這個問題,還是要強調我們在以前文章里寫的那樣:

“保險反欺詐不僅僅是將欺詐成功者法辦,更是要事前制度性防范,建立行業數據集中登記制度,以此為基礎搭建低成本、高效、全口徑大數據校驗機制,構建隱形而強大的信息化數據化防線,是可行的反欺詐思路。”

閱讀排行榜

-

1

騙子出沒,財險同行請注意!

-

2

限速背景下,停止內耗是小公司車險發展的第一要務

-

3

說真的,財險公司很多人都不愿向上爬了

-

4

保險行業C端化的執念不改,業務員的日子就不會好過

-

5

虛驚一場!DeepSeeK其實沒那么了解財險行業

-

6

最近新能源車險出單平臺很火爆,你怎么看?

-

7

只有會不會銷售的區別,沒有車險非車險的區別

-

8

暴脾氣的老鄭,會讓他兒子接他的班賣財險嗎?

-

9

如果辦一場財險行業的“春晚”,你最期待哪個節目?

-

10

財險公司姜總,回村里過了一個不太開心的年

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決