再看聲譽風險:管理已升至標配地位

- 2021年04月22日

- 18:50

- 來源:

- 作者:

聲譽風險已被納入全面風險管理體系之內,一紙聲譽風險管理新規更是把聲譽風險的高度升至前所未有。

2008年金融危機后,聲譽風險管理逐漸成為金融機構風險管理體系的重要組成部分。原銀監會、原保監會分別于2009年和2014年出臺了專項聲譽風險管理指引,并在工作實踐中積累了大量具有中國特色的監管經驗,行業機構也在貫徹執行過程中探索總結出許多有益做法。

當前,金融業聲譽風險形勢復雜嚴峻,有關制度規范已不能完全適應新形勢、新變化,因此,銀保監會著眼于完善聲譽風險管理制度體系,吸收固化聲譽風險管理良好做法,對原先兩部聲譽風險管理指引進行修訂,制訂了《銀行保險機構聲譽風險管理辦法(試行)》(下稱《管理辦法》),形成融合統一的聲譽風險監管制度,指導行業機構加強聲譽風險管理、優化完善體制機制、有效防范應對聲譽風險。

聲譽風險可大可小,遠有金融危機發生前后不到半年的時間里,美國五大投行相繼走向終結。究其原因,公司治理不善、經營管理失誤固然是內因,但聲譽風險在不同市場之間的“傳染”而造成的不良影響起到了推波助瀾的作用,往往成為壓垮駱駝的最后一根稻草,徹底暴露了銀行業在聲譽風險沖擊下的脆弱性。

近有上海車展的特斯拉維權事件,女車主因行為過激,被工作人員抬著手腳拖了下去。更令人大跌眼鏡的是,事發后,特斯拉方面卻強勢而不失禮貌地回應:“對不合理訴求不妥協,同樣是我們的態度。”一石激起千層浪。近10億網友關注,車主維權走向極端,質量問題頻頻爆發,圍繞著特斯拉新能源車的爭議,再次甚囂塵上。

對經歷過聲譽風險事件的金融業來說,做好一線防控、扎牢籬笆、補齊短板勢在必行,一切都是為了防患于未然,撐傘于雨前。

聲譽資本是企業資產中的“易碎品”,其培育、積累非一朝一夕,但輿情風險對企業聲譽的破壞則在瞬息之間。對于任何一個致力于長期持續發展的企業而言,加強企業聲譽風險管理,使企業美譽度得到有效培育、積累和維護,具有十分重要的戰略意義。

1 再看《管理辦法》

此次出臺的《管理辦法》不僅是從頂層設計角度出發給予了銀行保險機構方法論,還對具體的實踐、事前事中事后的防范、處理及復盤提出了相關的具體要求。

回顧《管理辦法》,有非常多的細節值得思考。

其一,是從定義角度一觀,《管理辦法》將聲譽風險掛鉤的事件分為了銀行保險機構行為、從業人員行為或外部事件幾類。其中,從業人員行為是首次被納入到了定義中。

800萬代理人的管理和輿情風險控制,一直是保險機構面臨的難題。

再看最近的國壽事件,從張乃丹自曝開始,抖音就成了保險曝光臺,準確地說應該是情緒宣泄場,各種丑聞,你方唱罷,我方登場,而留言區最多的就是保險是騙人的,于行業是件多么可悲的事件。

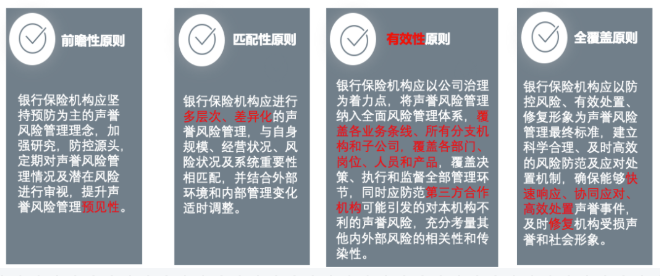

其二,《管理辦法》中提出的四項原則貫穿了事前、事中和事后,對行業普遍存在的只重視事中處理,而輕事前、忘事后的現狀給出了原則上的參考手冊。

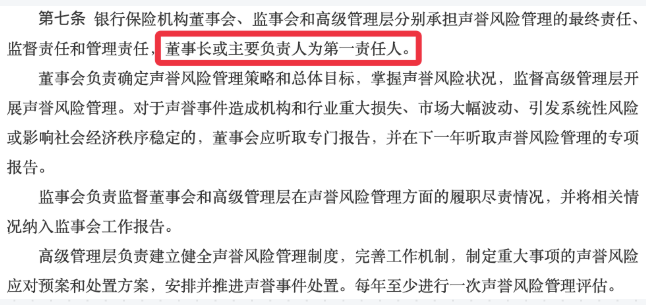

其三,聲譽風險,人人有責,《管理辦法》亦明確了第一責任人。

2 重視方法論和實踐相結合

最近頻發的保險行業輿情事件令行業對聲譽風險管理的重視程度再次提升。

繼中國人壽嫩江支公司員工張乃丹實名舉報該公司原領導孫小剛在“長險短做”騙保、虛假增員、虛列費用、做假賬套錢等問題引發社會熱議被銀保監會關注并展開調查后,中國人壽黑龍江分公司收到銀保監會的處罰。3月9日,中國人壽官網公布了一則行政處罰情況信息披露公告。公告顯示,根據中國銀行保險監督管理委員會《保險公司信息披露管理辦法》相關規定,公司對《中國銀行保險監督管理委員會黑龍江監管局行政處罰決定書》(黑銀保監罰決字〔2021〕7 號)的內容予以披露。

根據處罰決定書,中國人壽黑龍江省分公司因內控機制不健全等原因被銀保監會黑龍江監管局合并處以罰款51萬元。中國人壽方面在公告中表示,高度重視行政處罰指出的相關問題,及時組織責任單位進行問題排查整改,后續將繼續深入加強合規管理工作,強化合規教育培訓,持續提高分支機構依法合規經營能力。

各種事件面前,考驗的是整個機構而絕非PR部門的處理和反應能力。令行業欣慰的是,文件出臺后,金融機構尤其是保險機構紛紛結合自身實際,分析輿情環境變化,研判輿情發展趨勢,排查輿情風險隱患,開展情景模擬演練……

信息社會和移動社交的興起,使新興媒體的影響力日益擴大。在新的形勢下,人人皆媒體,每一部手機都是信息源。

只有有充分的處理體系、處理流程和長效管理機制,才能在事件當前時沉著應對,高效解決。

值得關注的是,《管理辦法》中還明確規定了“銀行保險機構承擔聲譽風險管理的主體責任”,并對機構各層級、各部門的工作責任也進行了明確,力圖解決聲譽風險管理與業務經營發展“兩張皮”的問題。

此外,《辦法》還將主體責任進一步落實落細,從全流程管理和常態化建設兩個維度提出監管要求,強調各機構要認真做好事前評估、事中應對、事后總結的七環節閉環管理工作,同時應開展著眼長遠的七方面日常基礎工作,建立長效管理機制。

閱讀排行榜

-

1

百家保險公司的這家合作商,已“就地注銷”

-

2

購買“新冠”保險屢遭拒賠 真保險or智商稅?

-

3

保險年報微觀察③年報中的代理人側影

-

4

【深度】陽光保險上市故事:“最初的夢想”何時照進資本市場

-

5

保險年報微觀察②八句話里的中國太保2021

-

6

保險年報微觀察①中國人壽的“短”和“長”

-

7

新能源車險將滿兩月 能否開啟萬億市場

-

8

互助牌照惹人愛?又一家將落地漁業

-

9

安心財險尋新主,江蘇華遠擬6.1億增資

-

10

保險新消費時代開啟,保險科技鏈接模式需求升級

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決