首季保險罰單515張,罰款超7000萬!“閩粵黑”懲處位居三甲!

- 2021年04月12日

- 17:25

- 來源:

- 作者:智慧君

近日,國家市場監(jiān)管總局對阿里巴巴開出的一張182億元的罰單,引爆了市場。

有人說,這是近年來監(jiān)管開出的最高罰單。

這一事件背后折射的是監(jiān)管的高壓與警示。

在保險圈,同樣如此。

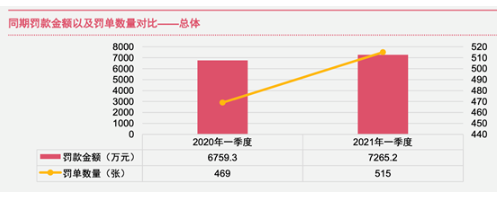

最新數(shù)據(jù)顯示,2021年一季度,銀保監(jiān)及其派出機構(gòu)對保險業(yè)共開出515張罰單,罰款總額高達7265.2萬元。

無論是罰款金額,還是罰單數(shù)量均較2020年同期增長較為明顯。其中,福建、廣東、黑龍江三地懲處力度位居三甲。

一邊是加大懲治力度,一邊是出臺更多規(guī)章,擺脫疫情陰霾的保險業(yè),回歸主業(yè),同時回歸的還有監(jiān)管的“重拳”。

處罰也有“開門紅”

財險成違規(guī)“重災(zāi)區(qū)”

“長期來看,重視合規(guī)的企業(yè)才能走得更好、走得更遠,而急功近利的企業(yè)難免翻船甚至覆滅。”普華永道保險行業(yè)風控及合規(guī)服務(wù)主管合伙人楊豐禹表示。

合規(guī),各行各業(yè)發(fā)展的最基本要求之一,保險也不例外。但在復(fù)雜的經(jīng)濟市場上,總會有各種各樣的投機取巧、蒙混過關(guān)、心存僥幸。

據(jù)普華永達統(tǒng)計數(shù)據(jù)顯示,2021年一季度,有110家保險機構(gòu)收到了監(jiān)管的處罰。其中,財險26家,人身險26家,保險中介58家。從罰單數(shù)量和罰單金額看,財險公司收到罰單299張,罰款4790.6萬元;人身險公司收到罰單123張,罰款1639.3萬元;保險中介收到罰單91張,罰款834.3萬元。

從數(shù)據(jù)上可以看出,財險依舊是保險違規(guī)的“重災(zāi)區(qū)”。而人身險和保險中介機構(gòu),無論是在收到的罰單數(shù)量還是罰款金額上,相較2020年同期都呈現(xiàn)出同比下降的趨勢。

依照一季度中不同月份的處罰看,1月的處罰都是最高的。

例如,在財險的處罰中,1月財險收到了171張罰單,占一季度財險罰單數(shù)量的57.2%,罰款金額達2957.9萬元;1月人身險收到67張罰單,占一季度人身險罰單數(shù)量的54.5%,罰款金額為623.9萬元;中介機構(gòu)在1月收到63張罰單,占一季度保險機構(gòu)罰單數(shù)量的69.2%,罰款金額為411.5萬元。

不過,根據(jù)普華永道分析的原因看,罰單多集中于1月,主要是因為不少處罰決定是2020年12月做出的,但信息公布延遲到2021年1月。為此,每年1月罰單多重疊了上一年底的部分罰單。

除此之外,1月保險罰單集中,或許還與保險業(yè)務(wù)有關(guān)。眾所周知,每年1月是各險企拼業(yè)務(wù),打“開門紅”的關(guān)鍵時間。尤其是經(jīng)歷2020年疫情之后,2021年各險企對“開門紅”格外重視。

“虛假”成違規(guī)受罰主因

“五虛”問題仍難啃

從處罰原因看,財險、人身險、保險中介各有不同。不過,按照類型看,“編制、提供虛假的報告、報表、文件、資料”成為各保險機構(gòu)違規(guī)的共性問題,也是保險機構(gòu)受罰的首要因素。

財產(chǎn)險方面

“編制提供虛假報告、報表、文件、資料”,“給予投保人保險合同約定以外的利益”,“虛構(gòu)中介”,“虛列費用”,“財務(wù)、業(yè)務(wù)數(shù)據(jù)不真實”為財險公司前五大熱門受罰事由。

其中,“編制提供虛假報告、報表、文件、資料”不僅收到最高金額罰金,共1423.4萬元, 同時也是罰單數(shù)量最多的處罰類型。而“財務(wù)、業(yè)務(wù)數(shù)據(jù)不真實”是財險前五大處罰事由中處罰最重的一種類型,平均罰額達25.83萬元/張。

人身險方面

“編制虛假報告、報表、文件、資料”,“給予投保人保險合同以外的利益”,“未按規(guī)定使用經(jīng)備案的保險條款、保險費率”,“虛假列支費用”,“欺騙投保人”為人身險公司前五大違法違規(guī)事由。

其中,“編制提供虛假報告、報表、文件、資料”收到最高金額罰金,共457萬元,同時也成為人身險前五大處罰事由中處罰最重的一種類型,平均罰額達25.39萬元/張。

保險中介方面

一季度前五大違法違規(guī)事由為:“利用業(yè)務(wù)便利為其他機構(gòu)和個人牟取不正當利益”,“編制或提供虛假報告、報表、文件、資料”,“聘任不具備任職資格的人員”,“未按照規(guī)定投保職業(yè)責任保險”,“未按照規(guī)定報送有關(guān)行為”。

其中,相較于2020年,針對中介機構(gòu)未按照規(guī)定報送監(jiān)管有關(guān)行為的被罰頻率明顯升高,主要包含未按規(guī)定報送股權(quán)變更行為、未按規(guī)定報送有關(guān)報告行為、未按規(guī)定報送住所變更行為、未按規(guī)定報送分支機構(gòu)的設(shè)立等事項。

其實,從違規(guī)行為看,保險業(yè)一直苦于“頑疾問題”的解決。尤其是“五虛”問題,即虛列費用、虛假承保、虛假理賠、虛假退保、虛掛保費,已成為保險機構(gòu)經(jīng)營管理中違規(guī)的共性問題。

但這些難啃的骨頭該如何分解、消化,監(jiān)管一直緊盯不放。

“閩粵黑”位居三甲

罰款占比超三成

從開具罰單的監(jiān)管機構(gòu)所處區(qū)域來看,一季度收到處罰總金額最高的三個省依次為福建省、廣東省和黑龍江省。

○ 福建省監(jiān)管部門開出24張罰單,每張罰單平均罰款金額為38.29萬元,合計罰款919萬元,位居全國第一。單張罰單平均金額極高,幾乎接近全國平均水平的三倍,其中,罰款金額超過50萬元以上的罰單共7張,其中一張罰單罰款金額更是達到了103萬元,主要原因是編造虛假報表、保險合同以外的利益以及妨礙檢查。

○ 與福建相比,廣東的罰單數(shù)量更多,達到38張,平均不到三天即開一張罰單,合計罰款金額達到872萬元,其中包含公司罰款655.5萬元和個人罰款216.5萬元。罰單中有5張罰款金額超過50萬元,一張罰款金額超過100萬元,被罰的主要原因是虛構(gòu)中介業(yè)務(wù)套取費用、財務(wù)數(shù)據(jù)不真實、給予投保人和被保險人保險合同約定以外的利益等。

○ 與福建、廣東相比,黑龍江出現(xiàn)了一季度處罰金額最大的罰單。當?shù)乇O(jiān)管機關(guān)開具罰單數(shù)量30張,累計罰款總金額524萬元,其中包含一張超過76萬元的罰單和一張180萬元的罰單,罰款原因涉及理賠管理內(nèi)控機制不健全、扶貧小額保險業(yè)務(wù)整改報告內(nèi)容不真實、虛假下調(diào)車險農(nóng)險未決賠案估損金額、虛列費用、編制虛假報告等。

監(jiān)管整治行動“齊步走”

自2021年以來,監(jiān)管規(guī)范保險市場的動作明顯增加,尤其在合規(guī)經(jīng)營、制度建設(shè)、亂象整治方面,銀保監(jiān)會及其派出機構(gòu)均在發(fā)力。

據(jù)統(tǒng)計,截至目前,銀保監(jiān)會已就短期健康險、人身險產(chǎn)品負面清單、人身險產(chǎn)品監(jiān)管“回頭看”、人身險公司治理監(jiān)管評估結(jié)果、險企銷售人員執(zhí)業(yè)登記、人身險傭金制度等多方面下發(fā)了重要的監(jiān)管文件。

近日,監(jiān)管再次就人身險領(lǐng)域的亂象問題進行歸納整理,并一一點明問題所在,要求險企自查自糾。從聚焦的方向看,這一年的監(jiān)管重點似乎放在了人身險領(lǐng)域。但這么大動作的規(guī)范整治,其實是延續(xù)了2020年的監(jiān)管邏輯。

在財險領(lǐng)域,雖然一季度出臺的監(jiān)管政策并不多,但是關(guān)于車險的整治絲毫沒有松動,延續(xù)了2020年的思路,而且在3月26日車險綜合改革半年工作電視電話會議上,銀保監(jiān)會副主席梁濤再次提醒一些地區(qū)出現(xiàn)新情況新問題需要引起高度關(guān)注。在整治車險方面,銀保監(jiān)會開始以短頻快的方式進行,組織10個銀保監(jiān)局,對12家省級分公司開展檢查,3月底進場,1個月內(nèi)完成,檢查范圍包括綜改以來的車險業(yè)務(wù),重點盯住費用及賠付情況異常、市場份額異動、市場反映問題較多的地區(qū)和機構(gòu),將對各類違法違規(guī)行為露頭就打,對于“改頭換面、隱形變異”的違規(guī)做法,要開展靶向治療,決不允許市場秩序的攪局者破壞車險綜改工作全局。

值得關(guān)注的是,互聯(lián)網(wǎng)保險業(yè)務(wù)的監(jiān)管也正在加碼。4月7日,天津銀保監(jiān)局公開了對互聯(lián)網(wǎng)保險中介的監(jiān)管工作,不僅對中介機構(gòu)涉及互聯(lián)網(wǎng)保險業(yè)務(wù)經(jīng)營現(xiàn)狀進行了摸底調(diào)查,還對20家機構(gòu)存在的問題進行風險提示,并約談了轄內(nèi)互聯(lián)網(wǎng)業(yè)務(wù)規(guī)模較大的8家中介機構(gòu)主要負責人。

二季度,監(jiān)管整治的氣氛依然緊張,若險企不想“觸雷”,勢必需要及早修身。

閱讀排行榜

-

1

2024償付能力掃描:化險關(guān)鍵期,“誰”把7家險企“拖下水”?

-

2

新能源車企“內(nèi)卷”:蛇年花式促銷,“保險補貼”攬客!

-

3

周評|DeepSeek風暴下的金融業(yè):打敗你的不是AI,而是會使用AI的人

-

4

內(nèi)地、香港狠查:“洗黑錢”專盯“高傭金”保險產(chǎn)品下手!

-

5

DeepSeek風起,保險正在如何“跑步上車”?

-

6

銀保“開年”:誰家歡喜,誰家憂?

-

7

車險承保盈利182億!36家承保虧損,中小險企如何夾縫求生?

-

8

玖亓周評|險資買黃金,有所為、有所不為!

-

9

新年首張罰單:三家金融機構(gòu)均被罰超千萬,兩家險企“中彩”

-

10

10家險企“打頭陣”!拿到投資黃金“入場券”,意味著什么?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關(guān)于開展人壽保險與長期護理保險責任轉(zhuǎn)換業(yè)務(wù)試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應(yīng):系未及時繳納保費所致目前已妥善解決