- 首頁

- 專欄

- 保險醫(yī)生張志

- 正文

生老病死殘,保險都能管!

- 2021年03月21日

- 16:45

- 來源:

- 作者:張無志

01 ?成年人的生活里沒有容易二字

我愛工作,不喜歡周末,尤其討厭寒暑假。

為什么呢?

因為跟帶孩子相比,工作就是休息,出差就是旅游!

帶孩子就是每天都在重復(fù)類似的生活,喜悅和煩惱糾纏不清。

早上我給二寶刷牙,看兩集寶寶巴士,等著媽媽給大寶洗漱完畢,穿好衣服,愉快的出發(fā)去幼兒園。

不過有時候喊寶寶起床的難度不亞于打仗。估計你也有過這樣的經(jīng)歷。

到了幼兒園,跟老師交接好,吃個早飯,就開始了一天愉快的工作。

但愉快的工作時間總是過的飛快。

下午四點半要準時接孩子回家,一天真正的忙碌才剛剛開始。

不帶孩子,你永遠不知道孩子精力是多么旺盛!充電三分鐘,待機一整天,說的就是孩子!

大寶中午不睡覺,又怕老師說,躺在床上看天花板,下午還是活力滿滿。

出了幼兒園,孩子要到小區(qū)里玩一會,我也要跟著跑一兩個小時。

不催促幾遍,孩子是不肯回家的。

回到家時,奶奶已做好飯了。現(xiàn)在感覺好幸福,想起之前兩人帶兩娃的一段日子,不堪回首。

不過讓孩子好好吃飯真不是一件容易的事。

飯前不愿洗手,又不好好坐著吃飯,跑來跑去,或者吃兩口就說飽了,這樣的情況你可能也遇到過。

為了讓孩子多吃點飯菜,老父親威逼利誘,也是操碎了心。

飯后是娛樂時間。大寶無師自通的學(xué)會了操作網(wǎng)絡(luò)電視,還找到了汪汪隊視頻。

看視頻的寶寶跟平時判若兩人,要多安靜有多安靜,要多聽話有多聽話。

不過視頻要付費,二寶麻利的說我沒有錢,我們看不要錢的,第一集不要錢。

從剛開始的最多看五分鐘,到現(xiàn)在的二十分鐘,當然能主動關(guān)電視值得表揚。

看過視頻準備洗澡,又開始頭疼,要么都不愿意洗,要么一起進澡盆。

媽媽的衣服每次都被弄濕,即使挨揍,孩子還是樂此不彼的玩水,不愿出來。

最后受不了孩子的磨嘰,冬天又害怕著涼,只能哄著或強制抱出來,但穿衣服又是一個難題。

是不是小孩子都喜歡光著身子鉆到被窩里,拉不出來,打也不行,還要連打帶哄才行。

如果是很冷的時候,看到孩子還蹦來蹦去不穿衣服,老父親的火氣就壓不住了,感覺每天這樣發(fā)火會少活好幾年。

都穿好衣服之后,開始給孩子泡牛奶。

更多時候是孩子要自己泡牛奶,你給他辛辛苦苦泡好了就是不喝,非要自己重新泡。

喝過牛奶,就是愉快的刷牙加看動畫片時間。

最開始就看兩集嘰里呱啦動畫片,每集兩分鐘,一人選一集。后來學(xué)會自己挑選動畫片,再后來又自己找到了汪汪隊,每集二十多分鐘,不給看就兩個一起哭。

我試過不給看,孩子嚎啕大哭了半小時,最后在爺爺奶奶的壓力下我又屈服了。小孩子賴皮的能力真是強!

我也奇怪孩子是怎么找到汪汪隊視頻的。

只見大寶拿起手機,熟練的輸入密碼解鎖,點擊微信搜索框,按著麥克風語音輸入汪汪隊,我才恍然大悟。

看完動畫片,差不多到了九點半或十點的樣子。

開始準備睡覺,每天都要為跟誰睡的問題頭疼。

最后規(guī)定每天輪換一次,如果今天跟媽媽睡,明天就要跟爸爸睡。

為什么要分開睡?兩個在一起玩到十二點也別想睡著。

好不容易準備睡覺,又說要讀一本書再睡。

說好只讀一本,讀完賴皮又要再讀一本。

最后孩子哈欠連天,非常困了,卻又不準關(guān)燈睡覺。

后來我有了經(jīng)驗,直接關(guān)燈,反正哭鬧一下就好了,不然根本睡不著。

關(guān)了燈也不夠,還要摟著講故事,搞得我長期側(cè)臥,大腿都壓得疼。

故事還要每天不一樣,講卡梅利多釣魚,釣蝦,釣烏龜,在池塘邊,水庫旁,山頂上,太空里不同地方釣等等。

運氣好十點能睡覺,否則要到十一點才行。

之前我還能在孩子睡著后聽聽音頻學(xué)習(xí)一下,現(xiàn)在可好,音頻沒聽完就一起睡著。

孩子睡著了就萬事大吉嗎?不可能的。

自己還要玩會手機休息一下。

孩子每天晚上都會踢被子,需要時不時的幫忙蓋好。每天凌晨兩三點醒一次的感覺真不好,快成職業(yè)病了。

為什么不用睡袋?

睡袋都買了很多,不愿意穿啊。

早上六點半醒來,又開始新一天的循環(huán)。

周一到周五還好,早上大寶送去幼兒園,二寶爺爺奶奶帶,我就可以輕松點。

一到周末或假期,不能讓爺爺奶奶太辛苦,就要自己多帶點。

關(guān)鍵是大寶精力太旺盛,中午從來不睡覺。

大寶不睡覺,大家都別想睡覺。

沒辦法,我只能每天中午帶著大寶到外面玩,夏天逛超市,冬天兒童公園。

所以我不喜歡放假。因為放假更累。

2020年的寒假,是史上最長的寒假,也是最累人的寒假。

這些就是全部嗎?當然不是。

大寶今年報了舞蹈班,媽媽還想給她報繪畫,英語外教,樂高等等很多培訓(xùn)班。

我就沒那么多想法,孩子學(xué)學(xué)編程就行了,當個宇航員也不錯。

每周又多幾次接送培訓(xùn)班的任務(wù)是肯定的。

也許現(xiàn)在的孩子無形中承擔了替父母圓夢的任務(wù)。

這就是二孩生活的真實寫照。

真的是每一天都不容易,有多少快樂,就有多少煩惱。

爺爺奶奶經(jīng)常掛在嘴邊的話就是,以前一家養(yǎng)四五個孩子,也沒現(xiàn)在兩個這么累。

是啊,這就是散養(yǎng)與精養(yǎng)的區(qū)別。

每家只有一兩個孩子,當然都想精養(yǎng),把最好的都給孩子,累是必然的。

做到我這樣的,能獲得一個好爸爸的虛名。

但我知道,爺爺奶奶和孩子媽媽才是真的累。

累并快樂著也好,可是還有比累更煩的東西,就是焦慮。

02 ?焦慮的淺層原因

每天一睜開眼,就有一串數(shù)字蹦出腦海。

房貸6000、吃穿用2500、孩子上幼兒園1500、人情往來600、交通費580、物業(yè)管理費300、手機電話費250,還有煤氣水電費200。

也就是說,從我第一個呼吸起,每天要至少進賬400。這就是我活在這個城市的成本。

蝸居中的臺詞正成為現(xiàn)實。

如果說有什么不同,那就是每天400元可能不夠家庭花銷。

有了二孩的家庭,會有更深的體會。

二孩出生小房子住不下,需要換一套大房子,五座汽車需要換成七座,報名早教班,培養(yǎng)發(fā)現(xiàn)興趣愛好,上各種培訓(xùn)班,樣樣都需要花不少錢。

養(yǎng)大一個孩子消滅一個百萬富翁,現(xiàn)在我信了。

有了孩子后,我的生活質(zhì)量直線下降。

有了二孩后,生活質(zhì)量又算什么東西?

現(xiàn)在除了生活消費,很少給自己買東西。

因為房貸車貸,生活費用,子女教育,父母贍養(yǎng),每一樣都要花錢,一年到頭也存不了幾個錢。

我還算好的,有爺爺奶奶幫忙帶孩子,不然生活更是亂成一團。

總結(jié)一下,焦慮的淺層原因就是沒錢,收入有限,欲望無窮。

可是就算掙錢不多,能維持家人基本生活,小日子也可以過的有滋有味,最起碼窮開心也好。

尤其是今年疫情爆發(fā),看到好多人失業(yè),無力承擔房貸還款,想想我現(xiàn)在還有收入,且收支略有結(jié)余,應(yīng)該比失業(yè)的人要好多了。但我還是感覺焦慮,所以我知道焦慮還有更深層次的原因。

03 ?焦慮的深層原因

近幾年每年都有一位或更多同事因為意外過世,或因為患病花費高額醫(yī)療費用。

雖然自己學(xué)醫(yī),在醫(yī)院里見到太多的病人,但都比不上身邊幾個同事生病給我的觸動大。

因為以前是站在醫(yī)生的角度看患者,比較理性,缺乏同理心看待。

同事患病單位也會送出慰問,但與同事家庭損失相比不過杯水車薪,解決不了問題。

同事家人生活水平也大幅下降,很難維持目前的社會階層,家庭預(yù)期目標也難以實現(xiàn)。

父母逐漸年邁,孩子剛剛上學(xué),家庭的重擔都壓在夫妻的身上。

如果我們能平安的工作到退休,就算賺不到那么多錢,實現(xiàn)不了送孩子出國的夢想,最起碼能保證他們順利的讀書成長,盡到贍養(yǎng)父母的義務(wù)。

如果家庭支柱在此期間發(fā)生人身風險,比如重大疾病或身故、殘疾,有誰能替其負擔這些未完成的家庭責任?

很長一段時間我都在思考,有什么方式可以轉(zhuǎn)移這些風險。

隨著研究的深入,我對人身風險及其應(yīng)對有了更深的理解。

04 ?人身風險分類

人身風險多種多樣,大者不過五種,生老病死殘。

1、生的風險,是指子女教育費用籌集不足。

父母不是大學(xué)生的,都期望子女上大學(xué)。

父母是大學(xué)生的,子女上大學(xué)是最低要求。

有點想法的,可能考慮讓孩子出國讀幾年書。

但是大學(xué)畢業(yè)前的累計費用也不少,加上通貨膨脹,粗略估計現(xiàn)在出生的孩子需要50萬。

如果接受私立教育,價格上百萬也很正常。要出國讀書,再加一百萬。

家里有兩個孩子,需要的教育費用總額約100-200萬,不早日規(guī)劃將難以實現(xiàn)目標。

名校畢業(yè)生的起點很可能是普通畢業(yè)生的終點也達不到的。

孩子的教育已經(jīng)成為一場軍備競賽。

為了不輸在起跑線上,雖然父母和孩子都苦不堪言,但誰也不肯放松,更不肯把有限的機會讓給別人。

2、老的風險,是退休金不夠支付老人的生活和醫(yī)療,護理費用。

2014年中國平均養(yǎng)老金替代率(退休工資/個人在職工資)只有45%。

如果現(xiàn)在拿5000在職工資,退休后只能拿2250的話,維持基本生活都比較困難。

要想維持在職生活水平,養(yǎng)老金替代率需要達到70%才行。

還有25%的養(yǎng)老金替代率需要補足,渠道有三個,企業(yè)年金,個人儲蓄加投資和商業(yè)養(yǎng)老保險。

目前只有少部分人有企業(yè)年金補充。

個人儲蓄是方法之一,但存在資金被挪用的風險,且儲蓄行為難以持久,導(dǎo)致養(yǎng)老資金不足。

投資到高風險產(chǎn)品,賺了是錦上添花,虧了直接影響?zhàn)B老品質(zhì)。

對大多數(shù)投資能力不強的人來說,購買商業(yè)養(yǎng)老保險能實現(xiàn)強制儲蓄,且能享受保險公司穩(wěn)健投資收益。

3、病的風險,包括疾病的治療和康復(fù)費用,患者及陪護者收入損失,以及其他的隱形損失。

疾病分大小。小病康復(fù)快,費用少,對家庭影響不大,有社保就可以承擔。

重大疾病則不同,病情嚴重,持續(xù)治療,費用高昂,對家庭財務(wù)造成巨大影響。

統(tǒng)計表明中國有42%的貧困家庭是因病返貧,說明重大疾病的負面影響非常大。

重大疾病不僅對家庭負面影響大,發(fā)病率還在逐年提高。

重大疾病的終身發(fā)病率,根據(jù)官方數(shù)據(jù)計算,男性為73.4%,女性為69.8%。

按照目前預(yù)期壽命80歲計算,男女重疾累計發(fā)生率也都超過50%。

重大疾病有兩個關(guān)注重點,青壯年時期患重疾不是小概率事件,一旦發(fā)生,高昂的醫(yī)療費用對個人和家庭生活影響巨大。

老年時期患重疾是大概率會遇到的問題,一生60%以上的醫(yī)療費用都在60歲以后產(chǎn)生,及早準備才能未雨綢繆。

4、死的風險,對家庭最嚴重的影響是經(jīng)濟支柱收入損失,家庭成員生活品質(zhì)極大下降,家庭期望目標無法完成。

5、殘的風險,指因意外或疾病導(dǎo)致失能、殘疾和收入減少。

高度殘疾的財務(wù)損失甚至比重疾和身故更加嚴重,因為殘疾者不僅沒有收入,還要持續(xù)支出大筆醫(yī)療和照顧費用。

2018年中國共有殘疾人8500萬,占人口總數(shù)的6.1%。

關(guān)于殘疾和失能,有下列數(shù)據(jù)值得關(guān)注。

疾病導(dǎo)致殘疾比意外更多。女性失能可能性比男性高,短期失能的可能性更高,30歲白領(lǐng)在65歲前失能至少一年以上的比例,男性為8%,女性為5.8%。

老年期因病需要護理的比例高達58-79%。

五種重大風險中需要優(yōu)先考慮的是退休前患重大疾病和死亡的風險。

因為順利退休,子女已長大,積蓄也多,贍養(yǎng)父母不成問題。

但過早死亡和重疾的累計概率也很高。

比如20到60歲期間,重疾或身故累計發(fā)生率男性為22.7%,女性16%。

每三對夫妻就有一人在60歲前發(fā)生重疾或身故。

1/3家庭會受到過早發(fā)生重疾和身故的影響。

05 ?人身風險應(yīng)對方式

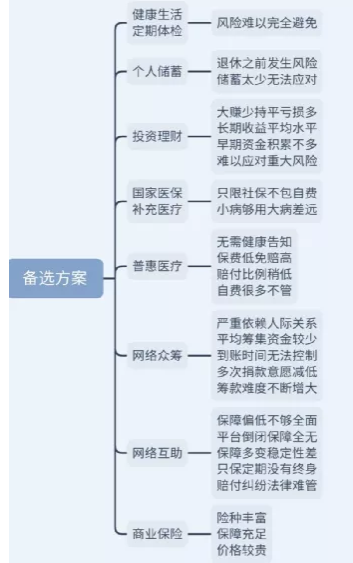

面對無法避免的人身風險,做鴕鳥是沒用的,積極有效的做好應(yīng)對方案才是正解。

下圖說明了每種備選方案存在的問題。

方案沒有提到借貸,原因是借貸太難了,借錢傷感情,有借錢經(jīng)歷的人都有體會。

整套方案組成了應(yīng)對人身風險的強大組合,但起核心作用的我認為只有兩種,儲蓄和保險。

作為最頂級的自律,儲蓄是維持我們未來幸福生活的有效手段。

儲蓄最大的缺點是沒有杠桿,保險把這個缺點彌補了。

只要交了第一年保費,過了等待期,我們就能擁有幾十年儲蓄才能達到的高保障作用。

社保是我們應(yīng)對人身風險的基石,商業(yè)保險在應(yīng)對重大疾病和身故風險時,能發(fā)揮出更有效的作用。

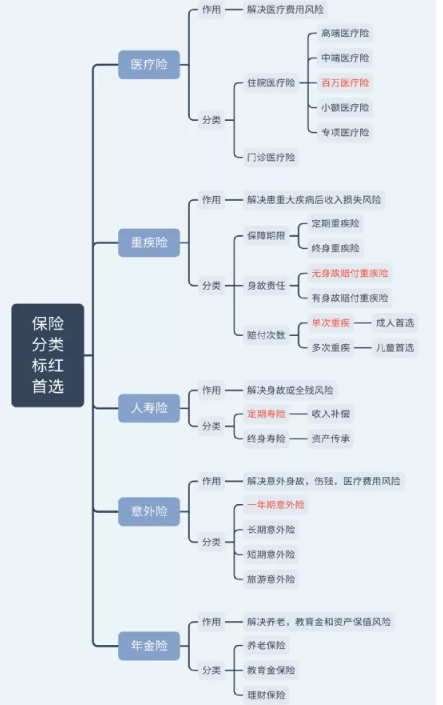

06 ?保險分類

國內(nèi)去年賣出四萬億的保險,但大多數(shù)人對保險的認識嚴重不足,包括已經(jīng)購買過保險的人也是如此。

下圖能讓你對保險分類及其作用有直觀了解。

很多買了保險的人,連基本的保險責任都不清楚,最后出險理賠時才發(fā)現(xiàn)根本買的保險根本保障不了自己。

消費者需要的保險,主要是重疾,壽險,意外,醫(yī)療和養(yǎng)老保險五種。

擔憂患大病,就買重疾險和醫(yī)療險。

患了符合重疾險條款約定的疾病可申請理賠重疾,醫(yī)療險能覆蓋更廣泛疾病和意外的治療費用報銷。

擔憂英年早逝,就買壽險,絕大多數(shù)人買定期壽險就夠了。

擔憂意外事故,就買意外險,保障意外身故,傷殘,醫(yī)療費用報銷。

擔憂長壽導(dǎo)致養(yǎng)老金和醫(yī)療費用不夠用,就買養(yǎng)老保險。

07 ?保險購買基本原則

很多人買錯保險,就是原則弄錯了。掌握下面四個原則,讓你少走彎路。

先家庭經(jīng)濟支柱后老人孩子。

給老人買保險是行孝,給孩子買保險是本能,但先給自己買才是正確的選擇。

經(jīng)濟支柱是家庭最大的保障,如果經(jīng)濟支柱喪失了賺錢能力或者身故,誰來給老人孩子提供持續(xù)保障?

先保障后理財。

重疾險,定期壽險,醫(yī)療險和意外險是家庭經(jīng)濟支柱的必要保障內(nèi)容。

再有余力可以考慮教育金、養(yǎng)老保險或者理財保險。

很多人買了一大堆的年金保險,但如果在早期出險,現(xiàn)金價值非常的低,根本起不到保障作用。

保額為王。

設(shè)想一下,目前不幸罹患重疾,保額只有二三十萬;不幸身故,保額只有三十萬,夠不夠用?

保額不足,發(fā)生保險理賠,只會受到疾病和過低理賠金的共同傷害。

條款第一。

買保險之前先看條款,自己看不懂找營銷員,營銷員也不懂,建議換人。

永遠不要相信營銷員的口頭承諾,沒有法律依據(jù),出險后會后悔莫及。

誰都可能騙人,但條款不騙人。

閱讀條款主要關(guān)注:保險責任,責任免除,所有標粗標黑顯示的內(nèi)容。如有可能,全部看完。有不懂問營銷員或保險公司客服。

08 評估自身需求

每個處于人生中的不同階段,收入和家庭經(jīng)濟基礎(chǔ)不同,考慮的側(cè)重點也不同。

家庭經(jīng)濟支柱,重疾身故醫(yī)療意外需要兼顧。有余力可考慮養(yǎng)老保險。

老年人,側(cè)重醫(yī)療和意外保障。健康和經(jīng)濟狀況良好,可考慮重疾和防癌險。

子女側(cè)重重疾,醫(yī)療和意外保障。有余力可考慮教育金保險。

09 ?資金預(yù)算

買保險是長期投資,總保費可能是除了房產(chǎn)之外的最大開支,且持續(xù)二三十年交費,因此要量力而為。

保監(jiān)會的宣傳是保費占家庭年收入的10%左右為宜。

我的建議是保費不要超過家庭年度節(jié)余。

我是月光族,沒有結(jié)余怎么辦?

如果你是月光族,建議優(yōu)先選擇帶月交功能的保險,保費控制在月收入10%以內(nèi),對生活品質(zhì)沒有明顯影響。

別問我為啥知道這么多,因為我就是月光。

再送一句肺腑之言,支出=收入-儲蓄。

以儲蓄定花費,明白這條你就走上了財富自由之路的起點。

如果預(yù)算不高,購買終身保障有困難,還可以選擇定期保障,市場上有上萬種保險產(chǎn)品,還有很多沒聽過的好產(chǎn)品等著你。

10 ?找到健康狀況異常資料

三十歲以上很難有完全健康的人存在,體檢異常率在97%以上。

國內(nèi)高血壓,糖尿病,高脂血癥,體檢異常,肺/乳腺/甲狀腺結(jié)節(jié),子宮肌瘤等均高發(fā)。

這些健康異常資料存在于體檢報告,門診病歷和出院記錄中,實在找不到可以去體檢機構(gòu)或醫(yī)院查詢復(fù)印。

這些問題醫(yī)生可能說復(fù)查就好,但買保險時都要提供以備核保。

有銷售人員說不要提供病史資料,有兩年不可抗辯條款為消費者撐腰,遇到這樣的趕緊換人。

保險法十六條規(guī)定,投保人故意不履行如實告知義務(wù)的,保險人對于合同解除前發(fā)生的保險事故,不承擔賠償或者給付保險金的責任,并不退還保險費。投保人因重大過失未履行如實告知義務(wù),對保險事故的發(fā)生有嚴重影響的,保險人對于合同解除前發(fā)生的保險事故,不承擔賠償或者給付保險金的責任,但應(yīng)當退還保險費。

通俗理解,不如實告知,都是不理賠的,按不告知內(nèi)容影響程度大小區(qū)別對待,輕度退保費,嚴重的保費都不退,前期投入全白費。

當然有以上健康問題不是絕對不能買保險,需要提供資料給保險公司進行人工核保,或者由營銷員先行智能核保。

能找到對核保醫(yī)學(xué)知識熟悉的營銷員有助于選擇合適的產(chǎn)品。

核保結(jié)果有正常購買,加費購買,免除部分責任,延期和拒保五種。

保險公司認為某些問題多加點錢可以承保,這就是加費承保。

某些問題保險公司說風險太高不保,其他方面可以保,這叫免責承保。

某些問題保險公司也不清楚以后會發(fā)展成什么樣子,先觀察一段時間再說,過了觀察期沒事,說明問題不大,可以承保,這叫延期承保。

遇到加費和免責承保,建議還是購買為好。畢竟健康狀況不好更需要保障,而且這時不像健康體可以隨便挑產(chǎn)品,有公司愿意承保要及時抓住機會。

11 ?選擇購買渠道和公司、產(chǎn)品

保險公司代理人,專業(yè)代理,經(jīng)紀人,銀行,電話,互聯(lián)網(wǎng)保險銷售都是銷售人員,都有部分人為了自己的利益而損害消費者利益。

如何才能甄別好壞?

讓營銷員講講產(chǎn)品缺點,保險責任,免責條款,健康告知,健康異常如何核保,如何辦理保全,理賠所需資料等。

能把這些都流暢講出來的,應(yīng)該是有豐富經(jīng)驗的營銷員。

不同公司類似保障的產(chǎn)品,價格可以相差30%或更多。

如果推薦的高性價比產(chǎn)品是沒聽過的保險公司銷售的,會不會有倒閉或理賠風險?

在中國,買保障型保險有國家信譽擔保,安全性非常高。

請學(xué)習(xí)一下銀保監(jiān)會官方文章:擔心保險公司會倒閉?鬧哪?

沒有一個富人是靠買高價東西致富的,這也適用于購買保險。

12 特別注意

等待期內(nèi)不要體檢或就診。

不同類別保險有30天到180天不等的等待期,在這個期間之內(nèi),如果查出某些疾病會不賠償,條款嚴格的產(chǎn)品會直接終止合同,退還保費。

保單定期檢視。

當出現(xiàn)結(jié)婚生子買房貸款等重大改變時,需要檢視保單,及時添加或更換保障。

保障不可能一次建立好,需要隨著人生不同階段進行調(diào)整。

但在每個人生階段,可以一次性按照目前需要的適當保額做好保障。

保單告知親密聯(lián)系人。

重疾險的訴訟時效是兩年,壽險是五年,超過訴訟時效不能理賠,訴訟也不行,等于白買。

買了保單后請將保單信息告知家庭成員或其他信任的人,以免出現(xiàn)突發(fā)中風昏迷或者身故,家人卻不知道保單存在的情況出現(xiàn)。

理賠及時聯(lián)系營銷員和保險公司。

發(fā)生理賠及時報案,報案前咨詢營銷員提供理賠協(xié)助。因為病歷關(guān)鍵信息寫錯,不符合條款,就有可能得不到賠償。

13 全文小結(jié)

很多時候我們不做某事,是因為根本都沒有想到過這件事。

當事物超過個人的認知極限,是根本不會引起我們關(guān)注的。

保險轉(zhuǎn)移重大風險的作用,了解的人會覺得很好,不了解的人會嗤之以鼻。

當你產(chǎn)生風險意識,想要轉(zhuǎn)移風險,需要了解儲蓄,大病眾籌,大病互助和保險轉(zhuǎn)移風險的優(yōu)缺點。

當你最終選擇依靠保險轉(zhuǎn)移風險,需要解決下列問題:

從什么途徑獲取信息,找什么渠道買保險,買什么險種,每個險種買多少,保障期限多久,交費年限多久,根據(jù)健康狀況和預(yù)算確定產(chǎn)品類型和具體產(chǎn)品,了解哪些責任有保障哪些不保,確定投保人和被保險人,受益人,了解保單后續(xù)服務(wù)和理賠須知。

當我每多說一條,你的不耐煩情緒就會加重一分,但是不了解清楚就買保險,大概率會買到不合適的產(chǎn)品,或者價格要貴很多。

一家都配置保險,年交保費普遍上萬或更多,一交就是二三十年,保費投入可能是除了基本生活和購房之外第三大支出。

當你買了不合適產(chǎn)品要退保,才會明白損失有多大。

所以在購買保險前多花點時間精力學(xué)習(xí),才能保證購買后高枕無憂。

當你攻克了上述各種阻礙,成功購買到合適的保險,我相信你對下面的話會有更深的理解。

保險的意義,是生時做死時的準備,健康時做患病時的準備,年輕時做年老時的準備,父母做兒女的準備或兒女做父母的準備,如此而已!

閱讀排行榜

-

1

等待期內(nèi)因意外住院檢查確診肺癌,重疾險賠不賠?

-

2

如何將1元變成200萬?

-

3

生老病死殘,保險都能管!

-

4

保險營銷員如何做,才能像醫(yī)生一樣專業(yè)?

-

5

保險拒賠率<3%,相互寶有多少?

-

6

一個括號引發(fā)的冤案,三例相互寶拒賠深度分析!

-

7

看好孩子不離視線,別讓車內(nèi)窒息的意外悲劇重演!

-

8

重疾險十年內(nèi)會像手機一樣普及,你準備好了嗎?

-

9

預(yù)測:重疾多次賠付產(chǎn)品是一個可能讓保險公司破產(chǎn)的黑洞!

-

10

定期壽險滿期不返本,不如買終身壽險?保險醫(yī)生告訴你真相!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關(guān)于開展人壽保險與長期護理保險責任轉(zhuǎn)換業(yè)務(wù)試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應(yīng):系未及時繳納保費所致目前已妥善解決