人保新領導班子集體亮相!立下目標 “重回行業C位”!

- 2021年03月24日

- 17:50

- 來源:

- 作者:

“從之前的老大變為現在的老三,誰服氣?當然不服氣。”

3月24日,在中國人保舉行的2020年業績發布會上,人保集團新任董事長羅熹高調表態,“要重回行業C位”。

作為新中國保險的“長子”,人保曾經一直以開拓者與奠基者的身份引領保險業的發展,贏得 “老人保”的美譽。而如今,羅熹并不想用“老”字來給人保下定義。相反,重塑新形象,立足“新保險”,成為人保開啟新征程的重要任務。

尤其在市場地位方面,人保更是立下了“2025規劃”與“2035遠景”的雙目標,即:

○ 到2025年,實現全球營業收入前五位,財險主要指標達到全球第一。

○ 到2035年,實現全球營業收入擠入前三位,財險所有指標要進入全球第一。

正如羅熹所言,“真抓實干,馬上就辦”。2020年成績或許只是人保前進中的一面鏡子,讓人保看清自己還有哪些發力空間。

新領導班子亮相

新戰略起航

說起2020年,無論是對行業,還是對單個公司而言,都是特殊的一年。新冠疫情的肆虐,讓保險業一度陷入低迷,就連實力很強的險企也一樣遭受疫情帶來的打擊,人保同樣如此。

只不過,2020年對于人保而言,還有另一層的不平凡——領導班子交替。

從2020年年初人保集團原總裁白濤辭職,到4月新總經理王廷科接棒,再到7月人保集團原董事長繆建民調任至招商局集團,以及9月太平原董事長羅熹空降人保任董事長。幾乎貫穿全年的人保將帥更迭調整,給人保的經營更來了更多的變數。

高層調整,自然帶動著戰略的變動。隨著羅熹到任,人保確立了“1+7”的戰略框架。

○“1”即為卓越保險戰略,要點是聚焦主業、追求一流、注重能力、綜合服務,內涵是引領全球財險、管理各類風險、實施全球服務、構建產業生態、運用現代技術、業績名列前茅。

○“7”是七大舉措,即始終保持人民保險的發展理念,履行服務國家戰略的歷史責任,提升財險創新驅動的市場優勢,打造全面風險管理的服務平臺,健全市場化運作的管理體制,建立數字化支撐的發展基礎,提高現代國有企業的治理能力。

在這次發布會上,羅熹稱,在過去6個半月的時間內,人保已經在5個方面啟動新戰略的實施,但也會掌握節奏。

當然,在迎接新戰略的開局“首年”之際,人保交出了2020年答卷。

○ 全年保險業務收入5636億元,同比增長1.5%。

○ 利潤總額316億元,同比增長6.3%。

○ 歸屬母公司股東凈利潤200.69億元,同比下降10.4%。

○ 每股收益0.45元,同比下降10.4%。

○ 總投資收益率為5.8%,較2019年上升0.4個百分點。

在艱難的客觀環境中,取得這一成績并不容易。

車險綜改后保費還將下降

非車險發展繼續優化

于人保而言,財險的重要性不言而喻。財險領域繼續發力并引領行業,必然是新一屆領導班子寄予的厚望。

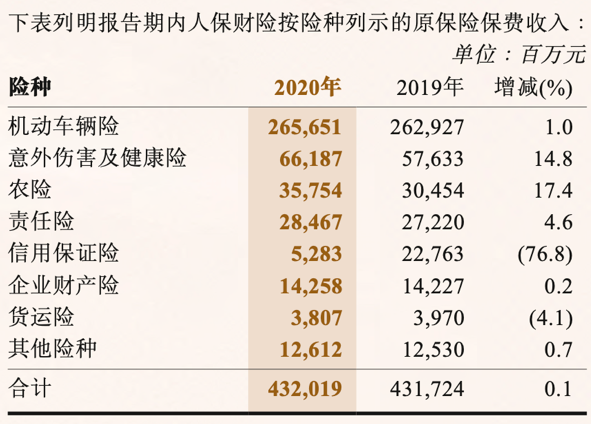

年報數據顯示,2020年,人保財險實現保險業務收入4331.87億元,業務規模保持平穩;市場份額為31.8%,依舊保持行業首位;凈利潤為208.34億元,同比增長0.6%(扣除手續費稅收政策影響);承保利潤達41.48億元,同比增長2.4%;綜合成本率為98.9%,與2019年持平。

其中,作為財險中最主要的車險,其原保費收入2656.51億元,同比增長1.0%;承保利潤為88.09億元,同比增長7.4%;綜合成本率為96.5%,同比下降0.2個百分點。

說及車險,2020年最大的一件事就是綜合改革。自2020年9月19日車險綜改正式實施后,車險市場的變化可以說是非常明顯。無論是從保費的變化,還是各家險企在車險方面的舉措,都訴說著這場深度改革的影響力。

人保集團副總裁、人保財險擬任總裁于澤表示,車險綜改之后,10-12月,公司整體的商業車險單均保費是下降的。不管是人保財險還是行業,保費都會下降且下降的幅度都不小。從2021年全年看,也可能還是一個負增長狀態。

但從未來的發展趨勢看,于澤稱,2022-2023年,整個車均保費會進入一個稍微理性的狀態,恢復一個平穩的狀態。

此外,在車險保費下降的同時,人保財險的業務結構也在持續優化。據介紹,人保財險家用車客戶線上化率達到89%,車險直銷占比提升至 30%以上。非車險方面,人保財險的業務占比超過了車險,國家治理類的保險,農險、健康險都迎來非常有利的政策環境。

“基于承保組合差異化的配置資源,我們一方面是開源,一方面是節流,同時也做到了降賠減損,實現了非車險有效益的發展,這是整體的戰略。”于澤表示,“具體講,一個是戰略性的拓展個人非車險業務,創新推出以家庭為單元的類似家庭賬戶的解決方案,大力發展一些服務型的家財險,也根據現實的這些物聯網的發展狀況,發展旅游險、寵物險、電器延保等。”

信保業務進一步瘦身

風控管理再強化

說到風險性事件,2020年的人保可謂經歷了不少。金凰、玖富、邱縣假保單案件等,一起又一起的重大風險案件,可以說對中國人保的品牌聲譽造成了不少負面影響。而這些事件也為公司和行業不斷敲響警鐘。

從業務層面看,信保業務“踩雷”后的傷害不小。據悉,由于疫情導致社會信用風險水平提高,人保財險信保存量業務逾期率上升,賠付成本同比增加;加之融資性信用保證保險業務規模收緊,保費收入減少,整體信用保證保險賠付率同比上升46.6個百分點,費用率同比下降23.5個百分點,綜合成本率同比上升23.1個百分點,承保虧損51.04億元。

對于這一風險,人保有著清晰的認識。王廷科表示,在信用風險方面,人保集團在類金融業務和信保業務方面面臨風險,甚至面臨一些比較大的案件風險,而這些風險的出現跟行業有一定的關系。

為此,自人保財險的信保業務連續“踩雷”后,公司內部也開始對這一業務進行大規模的收縮。

數據顯示,截至2020年年底,人保財險信用保證保險保費已從2019年的227.63億元收縮至52.83億元,減少了174.8億元,同比下降76.8%。這與此前人保宣稱的“理性發展、審慎經營,絕對不能以一般財險強銷售的思維去發展此類業務,不能貪大求快,過度追求規模”的規劃貼合。

此外,在此次發布會上,王廷科還稱,2020年集團強化底線思維,著力出清和化解存量風險。特別是嚴格控制增量風險,能夠做到風險的可知可控。

具體來看,一是全面加強風險排查,包括非標投資信用風險排查、資產負債全面風險排查、金額1000萬元以上風險事項的全面排查、保險資金持倉信用債等固收資產的信用風險排查等;二是針對排查發現的風險,積極主動進行處置,特別對一些重點業務的風險進行集中化的處置;三是重點加強對投資風險的管控,加強投資的投前、投中和投后管理;四是加強合規管理。

個險基礎尚薄弱

健康險需打通“三醫”壁壘

轉型,是近年來壽險業始終堅持的總基調,也是各家險企在業務發展中的主要考量。作為人保集團另外的增長極,其壽險的轉型也取得了一定成效。

數據顯示,2020年,人保壽險新業務價值54億元,同比增長5.6%,內含價值規模超過千億,為1023億元,較上年末增長20.8%,剩余邊際758億元,較上年末增長18.2%;合并凈利潤45.25億元,同比增長42.7%;續期保費473.54 億元,同比增長7.8%;期交(含續期)保費664.72億元,占比達到69.1%,同比提升4.4個百分點。

據介紹,人保壽險堅定不移推進“大個險”戰略,持續推動“磐石計劃”落地,聚焦銷售能力建設和基礎建設,個險代理人隊伍質態持續改善。月均有效人力為10.18萬人,同比增長8.8%。

在壽險板塊,人保壽險尚不及其他上市險企,羅熹也表示,個險方面,人保壽險的基礎還是比較薄弱的,個險團隊還需要加強建設。不過,對于未來的發展,人保壽險也有了較為明確的計劃,即建立“三高”模式,高端的人才、高端的產品、高端的客戶。

健康險方面,羅熹表示,健康險是一個很大的領域,盡管人保健康已經成為中國最大的專業健康險公司,但跟美國的健康險相比,仍然很弱小。下一步,人保健康要在三醫(醫療、醫藥、醫保)上做文章,要打通三醫壁壘。

“健康險要把自己作為一個平臺、作為一個網絡、作為一個產品公司,而不能作為一個銷售公司,這樣你就能夠通過自己的技術、自己的產品,把很多的資源整合到這個平臺上來。”

閱讀排行榜

-

1

2024償付能力掃描:化險關鍵期,“誰”把7家險企“拖下水”?

-

2

新能源車企“內卷”:蛇年花式促銷,“保險補貼”攬客!

-

3

周評|DeepSeek風暴下的金融業:打敗你的不是AI,而是會使用AI的人

-

4

內地、香港狠查:“洗黑錢”專盯“高傭金”保險產品下手!

-

5

DeepSeek風起,保險正在如何“跑步上車”?

-

6

銀保“開年”:誰家歡喜,誰家憂?

-

7

車險承保盈利182億!36家承保虧損,中小險企如何夾縫求生?

-

8

玖亓周評|險資買黃金,有所為、有所不為!

-

9

新年首張罰單:三家金融機構均被罰超千萬,兩家險企“中彩”

-

10

10家險企“打頭陣”!拿到投資黃金“入場券”,意味著什么?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決