重疾險十年內會像手機一樣普及,你準備好了嗎?

- 2020年06月23日

- 11:20

- 來源:

- 作者:張無志

重疾險有多火爆?

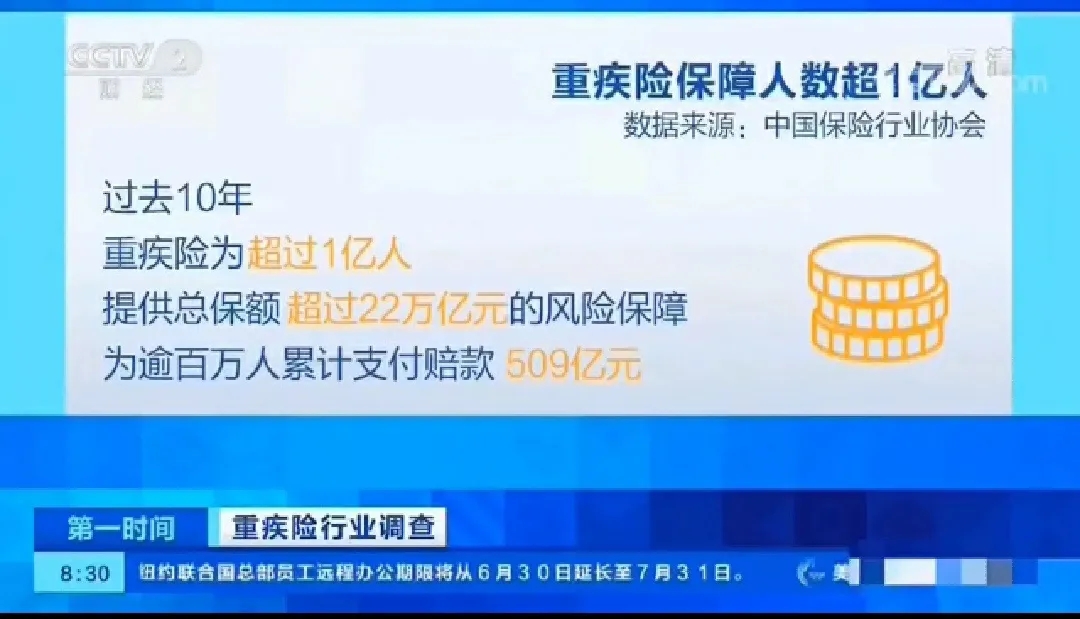

2020年6月14日央視《第一時間》發布的“重疾險行業調查”顯示:

過去10年,重疾險為超過1億人提供總保額超過22萬億元的風險保障,為逾百萬人累積支付賠款509億元。

短短新聞,蘊含的信息特別豐富,簡單解讀一下:

一億重疾險購買者看著挺多,但占總人口比例只有7%,少的可憐。

不過換個角度,會有不同結論。

首先60歲以上人群極少能買重疾險,把這2.5億去掉。

0-18歲未成年人約3億,沒有收入,需要家長代為購買。

去掉這兩類人群,成年人投保重疾率上升到11.7%。

其次城鄉收入不同。收入是影響保險購買的重要因素,收入越高,保險購買率越高。

去年城鎮居民人均可支配收入4.2萬,農村為1.6萬。城鎮居民收入是農村的2.6倍。

粗略估計城鎮居民投保率是農村居民的兩倍。

去年城鎮居民占比約60%,按照近十年平均比例,也有55%。

計算得出農村居民重疾險投保率為7.5%,城鎮居民投保率為15%。

第三是恐怖的增長速度。

目前我國重疾險保單數量已達3億張,平均每年新增3000萬張保單,新單保費1000億元以上,保費增長幅度每年超過30%。

目前雖然有3億保單,但購買重疾險的人往往不止一張重疾險保單,因此覆蓋的人群仍較少,約1億左右,每年新增客戶1000萬以上。

按照30%增長速度,持續十年后會有多少人投保重疾險?

4.3億!

14年后將有11億人購買重疾險,基本覆蓋除老年人外的所有人群。

重疾險為何火爆?

重疾險為何能如此火爆,持續多年高速增長,可以用國人疾病風險意識的提高來解釋。

看病難看病貴是大家的宏觀共識。

微觀來說,目前每年新增癌癥患者420萬,過去十年中國新增癌癥患者總人數超3000萬,假設每個癌癥患者能讓最親近的十個人產生疾病風險意識,中國將有3.3億人產生風險意識。

急性心梗和腦中風加起來的發病率比癌癥更高。

假設癌癥,心梗與腦中風影響人群有一半重疊,全國也將有5億人產生疾病風險意識。

5億有疾病風險意識人群占到14億人口的比例為36%,這可以解釋為何重疾險會在近兩年大爆發,因為具有疾病風險意識的人群已足夠多。

重疾險保額不足隱憂

但重疾險快速發展之下,也有隱憂。最大的隱憂是保額不足。

比如人均重疾保額22萬,理賠人群人均重疾保額只有5.1萬。

發生重疾理賠5萬,能真的達到補償疾病康復營養費用和收入損失的目的嗎?

答案是否定的。

人均重疾保額22萬夠嗎?

也不夠!

多少保額才夠?

我說了不算,但原保監會曾有建議重疾險適宜保額為年收入的5-10倍。

從康復與收入損失補償角度來看,退休前重疾險額度需要達到50萬與5-10倍年收入的較大者,才能起到基本的補償作用。

為何退休前需要五十萬重疾額度?

因為醫學上有個五年生存率的說法,就是說得了重疾五年內不復發,后面復發的機會就比較小。

重疾患者要做的,就是盡量配合治療,提高五年生存率。

問題是你有五年不工作也能生活的儲蓄嘛?

如果沒有,買五倍年收入的重疾額度就好。

國家統計局數據,2018年城鎮在崗職工平均工資是8.5萬元,按照5倍年收入計算約42.5萬元。

剩下五年康復費用合計7.5萬,一年合計1.5萬,一個月要花1250元。

高血壓這樣的慢性病都需要每月500-1000不等的醫療費,重疾只會更多。

如果算上家屬誤工費,交通,住宿和請陪護的

費用,康復治療費用,是要遠大于每月1250元的。

重疾險購買誤區

重疾險購買首先要考慮的是退休前家庭責任最重階段有足夠的保額。

但實際購買時投保人會有各種各樣的想法,再加上預算約束,導致合適保額目標無法實現。

第一,寧愿買30萬終身重疾,也不買50萬保障到70周歲定期重疾。

第二,為了獲得確定的賠付,重疾險一定要加身故責任。

第三,初次購買重疾險,選擇低保額多次賠付產品。

第四,買重疾險時附加很多性價比不高的險種。

第五,擔憂不知名保險公司重疾險產品安全性,花高額溢價購買知名公司同樣配置重疾險。

以上五種情況,都會導致重疾險保額不足,不能很好的達成收入損失補償目標。

投保人之所以這么做,是存在僥幸與擔憂心理,覺得退休前很少發生重疾,或者患病不一定能理賠重疾,或者不知道發生重疾后對家庭造成的真實影響。

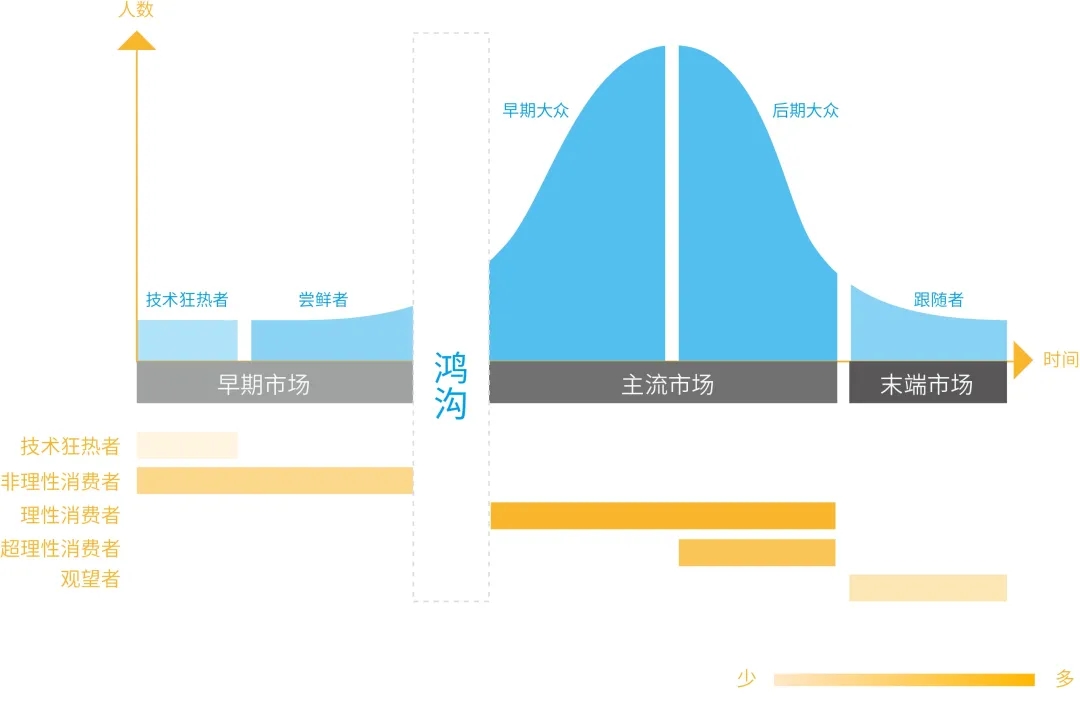

重疾險加速普及下消費者如何選擇

圖片引自網絡

從上圖可以看出,目前重疾險產品銷售已經跨越了嘗鮮者和早期大眾之間的鴻溝,進入加速普及階段,最后會像手機,電腦,汽車一樣普及。

消費者也會逐漸趨于理性,質高價優重疾險的銷量會越來越高。

目前購買重疾險最大的問題是信息不對稱。

如果你能拿出買車買房一半的心思了解重疾險,信息不對稱將迎刃而解。

未來十年還沒有購買重疾險,就會像現在沒有手機一樣無法適應。

重疾險普及浪潮已來,你準備好了嗎?

閱讀排行榜

-

1

等待期內因意外住院檢查確診肺癌,重疾險賠不賠?

-

2

如何將1元變成200萬?

-

3

生老病死殘,保險都能管!

-

4

保險營銷員如何做,才能像醫生一樣專業?

-

5

保險拒賠率<3%,相互寶有多少?

-

6

一個括號引發的冤案,三例相互寶拒賠深度分析!

-

7

看好孩子不離視線,別讓車內窒息的意外悲劇重演!

-

8

重疾險十年內會像手機一樣普及,你準備好了嗎?

-

9

預測:重疾多次賠付產品是一個可能讓保險公司破產的黑洞!

-

10

定期壽險滿期不返本,不如買終身壽險?保險醫生告訴你真相!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決