安責險推進工作涉嫌壟斷,某地保險行業協會被罰20萬

- 2021年02月24日

- 16:20

- 來源:

- 作者: 龔保兒

2014年“國家鼓勵生產經營單位投保安全生產責任保險”首次被寫進《安全生產法》后,各地都開始部署安全生產責任保險(以下簡稱安責險)實施工作。

繼2017年《亳州市安全生產責任保險工作實施方案》出臺后,亳州市保險行業協會也于2018年聯合6個行政部門印發《亳州市高危行業領域強制實施安全生產責任保險工作方案》(以下簡稱《方案》),全面推進高危行業強制實施安責險工作。

此次亳州市保險行業協會涉嫌壟斷被調查,也給各地的安責險推進工作敲響了警鐘。問題究竟出在強制高危領域企業購買上,還是確定承保單位、統一保費價格上?

1 安責險能否強制購買?

從國家層面看,2016年國務院《關于推進安全生產領域改革發展的意見》已提出要建立健全安全生產責任保險制度,并在高危行業領域強制實施。目前正公開征求意見的《安全生產法(修正草案)》也將“國家鼓勵生產經營單位投保安全生產責任保險”改為了“國家建立安全生產責任保險制度“,并明確:高危行業領域的生產經營單位應當投保安責險,國家鼓勵其他生產經營單位投保安責險。

從地方層面看,早在2011年,海南省已成為全國首個以地方立法形式實施安責險制度的省份。近年來隨著北京、上海等地相繼提出到2020年實現安全生產責任保險制度全面覆蓋的工作目標,在高危行業強制實施安責險、在其他行業積極推廣安責險已成為大勢所趨。

因此,亳州市保險行業協會聯合行政機關印發《方案》并強制高危領域企業購買安責險本無可厚非,也是對于國家安全生產工作的積極響應。

2 安責險能否統一承保?

依據《方案》,自2018年5月1日起至2021年5月31日,亳州市安全生產責任保險業務統一由某分公司和某支公司進行承保。這兩家保險機構為此前原亳州市安監局按照《亳州市安全生產責任保險工作實施方案》中的“通過招投標的形式,選擇……2家保險機構為安全生產責任保險承保單位”要求,通過政府采購方式進行公開招標確定的全市安責險承保人。

《安全生產法》等相關法律政策規定,安責險是由企業繳納費用的商業保險,企業有權自主選擇有經營資質的保險公司進行投保。《安徽省安全生產責任保險實施辦法》鼓勵保險機構采取組建安全生產責任保險共保體等模式共同為生產經營單位提供承保服務的做法,便尊重了投保人自主選擇權,屬于“政策引導、政府推動、市場運作”的創新手段。

而亳州市保險行業協會在《方案》中確定兩家安責險承保公司,一方面有違安責險的商業保險性質,另一方面不符合《亳州市安全生產責任保險工作實施方案》中的“承保單位服務期實行動態管理”要求,實際上限制甚至排斥了其他符合條件的保險公司提供承保服務。因此,這違反了《禁止壟斷協議暫行規定》禁止行業協會“制定、發布含有排除、限制競爭內容的行業協會章程、規則、決定、通知、標準等”的規定。

值得注意的是,亳州市應急管理局(原亳州市安監局)已牽頭在《關于規范2020年全市安全生產責任保險工作的通知》中支持和鼓勵全市其他有條件的市場保險主體積極參與安全生產責任保險工作,并終止了與兩家保險公司簽訂的安全生產責任保險項目合同,兩家險企包攬亳州市安責險業務的情形已然成為歷史。

3 安責險能否固定保費?

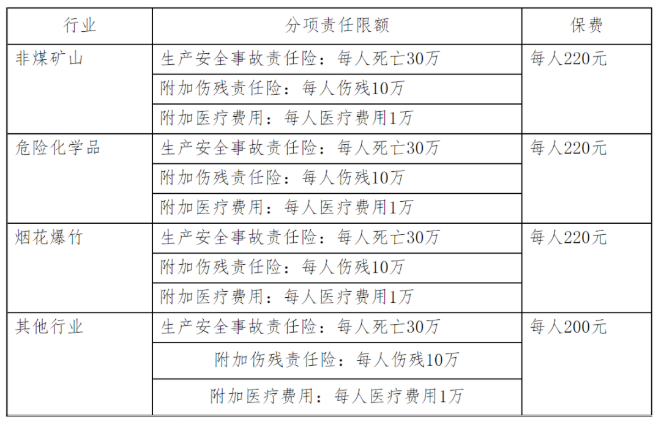

依據《方案》,2018年亳州市實行統一的保險費用:危險化學品生產企業、煙花爆竹企業和礦山企業每人220元,其他行業的企業每人200元。

《反壟斷法》第十六條規定:行業協會不得組織本行業的經營者從事本章禁止的壟斷行為。其中,具有競爭關系的經營者固定商品價格屬于該章禁止的壟斷行為。亳州市保險行業協會統一安責險費用的做法,實際上推動本行業經營者達成了壟斷協議,擾亂了亳州市安責險市場的公平競爭秩序。

因此,盡管《關于規范2020年全市安全生產責任保險工作的通知》已廢止了2018年制定的基本指導價格和費率標準,并支持保險公司通過市場化方式確定保險費率,但基于亳州市保險行業協會在《方案》中確定全市安責險承保人、固定統一全市安責險保費價格的事實,安徽省市場監管局仍認為亳州市保險行業協會構成行業協會組織本行業經營者達成壟斷協議的行為,并按照《反壟斷法》相關規定對其作出了行政處罰決定。

4 安責險推進工作何去何從?

此次安徽省市場監管局對亳州市保險行業協會開出20萬罰單,既對保險行業協會早期的壟斷行為作出行政處罰,也為其他行業協會敲響警鐘,啟發各地將“嚴格依法依規”這一要求貫穿于安責險工作始終。

歸根結底,安責險是一種商業保險,地方行政部門和行業協會在推廣實施過程中需堅守“市場運作”原則,遵循市場經濟運行規律進行“政府引導”,鼓勵保險主體積極參與、支持各保險主體通過市場化方式確定保險費率,從而維護安責險市場公平化、自由化、法制化競爭。

正如《關于規范2020年全市安全生產責任保險工作的通知》所強調,安全生產責任保險制度是利用市場機制和社會力量加強安全生產綜合治理、防范安全事故、完善事故經濟保障機制的重要舉措,未來地方行政部門和行業協會應在提高服務效能方面加強監管,促進保險機構正確履行社會職責、切實參與安全生產社會治理。

閱讀排行榜

-

1

保險實務解析:公估機構能否保持第三方中立角色立場?

-

2

保險公司解散、破產,保險消費者權益如何保障?

-

3

什么是建工意外險?解讀建工意外險保險責任與保險特征!

-

4

什么是設計責任保險?解讀設計責任保險特征與保險保險責任

-

5

保險經紀人與保險代理人同為中介角色有何區別?

-

6

工程保險保費如何厘定?解讀工程保險費率計算及風險因素

-

7

工程預付款保證保險與業主支付保證保險有哪些區別?

-

8

雇主責任風險有哪些?雇主責任險的保險特點與實務要點

-

9

地震導致的在建工程受損,哪些工程保險可以發揮補償作用?

-

10

風控干貨 | 施工安全常見的風險與防范對策!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決