重疾險(xiǎn)新舊交替,炒停風(fēng)起!監(jiān)管敦促排查整改,嚴(yán)懲炒停!

- 2021年01月29日

- 17:10

- 來源:

- 作者:

2月1日臨近,重疾險(xiǎn)新舊更替進(jìn)入倒計(jì)時(shí)。

依照重疾險(xiǎn)新規(guī)要求,自2月1日起,舊版重疾定義下的保險(xiǎn)產(chǎn)品要全面下架,監(jiān)管給保險(xiǎn)公司留下的過渡期正式結(jié)束。市場(chǎng)上所有的重疾險(xiǎn)產(chǎn)品都會(huì)換成新版重疾定義下的產(chǎn)品。新版重疾險(xiǎn),即將起航。

但誰曾想,這一新舊轉(zhuǎn)換的關(guān)鍵時(shí)刻,卻成為個(gè)別公司“促銷”的手段。倒計(jì)時(shí)的緊張感,拼搶最后一單的心理暗示,好似“買不了吃虧買不了上當(dāng)”的諄諄誘導(dǎo),給消費(fèi)者埋下了“不買就吃虧”、“再不買就來不及了”的銷售導(dǎo)向。

“新產(chǎn)品不及舊產(chǎn)品好”、“新產(chǎn)品會(huì)漲價(jià)”等誤導(dǎo)式銷售,攪亂了消費(fèi)者的正常選擇,同樣也埋下了因銷售誤導(dǎo)帶來的欺騙消費(fèi)者、侵害消費(fèi)者合法權(quán)益的隱患。

如今,面對(duì)處在風(fēng)口浪尖上的重疾險(xiǎn),如何預(yù)防矯枉過正,引導(dǎo)消費(fèi)者正確、理性消費(fèi),已是當(dāng)務(wù)之急。

1月28日,已有地方監(jiān)管部門向轄區(qū)保險(xiǎn)機(jī)構(gòu)敲響警鐘:下一步,將嚴(yán)肅查處相關(guān)機(jī)構(gòu)及人員存在的產(chǎn)品炒停、誤導(dǎo)宣傳等行為。

“停售”炒作頻現(xiàn)于朋友圈

監(jiān)管發(fā)警示要嚴(yán)查

『A智慧保』獲悉,近日有地方銀保監(jiān)局就重疾險(xiǎn)“炒停銷售”一事發(fā)布警告,并直接點(diǎn)出部分公司及相關(guān)人員對(duì)重疾險(xiǎn)定義和經(jīng)驗(yàn)發(fā)生率表修訂進(jìn)行片面解讀,借此對(duì)重疾險(xiǎn)產(chǎn)品以炒作停售的方式進(jìn)行“促銷”宣傳。

監(jiān)管要求,各公司需立即排查和整改,嚴(yán)格落實(shí)監(jiān)管要求,嚴(yán)禁營銷人員對(duì)新舊重疾險(xiǎn)的保障范圍、保險(xiǎn)費(fèi)率和理賠條件進(jìn)行誤導(dǎo)性比較和銷售宣傳,引導(dǎo)保險(xiǎn)消費(fèi)者理性投保。下一步,監(jiān)管還將嚴(yán)肅查處相關(guān)機(jī)構(gòu)及人員存在的產(chǎn)品炒停、誤導(dǎo)宣傳等行為。

作為與人們健康保障密切相關(guān)的重疾險(xiǎn),自1995年進(jìn)入中國保險(xiǎn)市場(chǎng)后,人們對(duì)這一險(xiǎn)種的態(tài)度從不認(rèn)可到逐步接受、再到不斷提高保障,尤其近年來,重大疾病高發(fā)、治病費(fèi)用高企,讓越來越多的人意識(shí)到可以將健康風(fēng)險(xiǎn)通過保險(xiǎn)來轉(zhuǎn)嫁。重疾險(xiǎn)則以其獨(dú)特的保障特性,成為人們必備的保險(xiǎn)產(chǎn)品之一。

但正是因?yàn)樾枨罅康牟粩嘣鲩L(zhǎng),保險(xiǎn)營銷人員的銷售誤導(dǎo)也隨之而來,常見于市場(chǎng)各處。就連監(jiān)管新舊政策的轉(zhuǎn)換期,部分營銷人員也拿來作為宣傳的“噱頭”來擴(kuò)大營銷。

據(jù)『A智慧保』調(diào)查,近半個(gè)月內(nèi),很多人的朋友圈出現(xiàn)了關(guān)于“舊版重疾險(xiǎn)即將停售,新版重疾險(xiǎn)產(chǎn)品要上線,大家要趕上最后一班車,搶‘實(shí)惠’的重疾險(xiǎn)產(chǎn)品”此類的宣傳。例如:

“最后五天,1億人都在買重疾險(xiǎn)~XXX產(chǎn)品更受青睞。”

“近期重疾險(xiǎn)銷售猛增,保單超1億人次,如果1億人都在同時(shí)做同一件事情,那這件事情一定很有意義,很有必要。倒計(jì)時(shí)X天。”

“新舊重疾之際,重疾險(xiǎn)迎來最后的投保高峰期,從目前對(duì)接的十多家公司的新產(chǎn)品來看,費(fèi)率上漲約10%左右,有需要的家庭可以考慮下現(xiàn)有產(chǎn)品。”

“這次是線上和線下產(chǎn)品一起停售調(diào)整,全國分公司這個(gè)月的重疾投保件數(shù)將創(chuàng)造一個(gè)新的紀(jì)錄。”

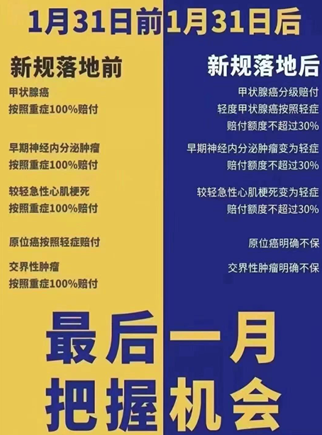

更有銷售人員列出一張新舊重疾險(xiǎn)的保障對(duì)比,把變化后的重疾險(xiǎn)保障條件一一列出,并對(duì)比此前的“100%賠付”,意思昭然若揭,讓消費(fèi)者自行體會(huì)。

類似這種頻頻借助“停售”做宣傳的營銷方式,出現(xiàn)在了各大朋友圈,引發(fā)了行業(yè)熱議。以銷售為主要目的的違規(guī)性宣傳,給這次新舊重疾轉(zhuǎn)換蒙上一層新的風(fēng)險(xiǎn)陰影。

供給跟不上需求

“價(jià)格”因素成銷售誤導(dǎo)關(guān)鍵?

雖然用“停售”來炒作的宣傳,已不是第一次出現(xiàn)在保險(xiǎn)銷售當(dāng)中,早在百萬醫(yī)療險(xiǎn)迎來強(qiáng)監(jiān)管時(shí),市場(chǎng)也曾傳出用“即將下架”來激起消費(fèi)者的購買欲。但這樣誤導(dǎo)式的宣傳為何頻頻出現(xiàn)、屢禁不止?尤其是在健康險(xiǎn)領(lǐng)域,為何更嚴(yán)重?

從需求方看

隨著社會(huì)經(jīng)濟(jì)的發(fā)展,保險(xiǎn)在生活中的重要性日益凸顯。尤其是與健康、醫(yī)療、養(yǎng)老等熱點(diǎn)社會(huì)性話題有關(guān)的保險(xiǎn)產(chǎn)品,更是受到越來越多人群的關(guān)注。單從需求量看,人們?nèi)找嬖鲩L(zhǎng)的保險(xiǎn)需求與供應(yīng)之間的不協(xié)調(diào)、不適應(yīng)之間的矛盾,往往激發(fā)消費(fèi)者更多樣的心里訴求。為此,借助消費(fèi)者消費(fèi)心理及需求量大增來做文章,成為很多營銷人員的銷售手段之一。

從供給方看

由于保險(xiǎn)市場(chǎng)上產(chǎn)品同質(zhì)化嚴(yán)重,銷售人員的收入又與其簽單量、收入保費(fèi)相掛鉤,為了獲得消費(fèi)者的關(guān)注,獲得更多客源,在銷售手法上,利用“噱頭、獵奇、從眾”等來滿足消費(fèi)心理。

再看保險(xiǎn)產(chǎn)品本身

由于保險(xiǎn)條款的專業(yè)性、復(fù)雜性,很多產(chǎn)品的保險(xiǎn)條款晦澀難懂,尤其是在涉及保障責(zé)任、免賠責(zé)任、觸發(fā)理賠條件等方面,消費(fèi)者多是一知半解,需要保險(xiǎn)從業(yè)人員進(jìn)行講解。尤其是消費(fèi)者對(duì)保險(xiǎn)產(chǎn)品價(jià)格更加敏感時(shí),往往會(huì)帶來因價(jià)格調(diào)整做出不同的購買選擇。為此,從大部分消費(fèi)者心理出發(fā),價(jià)格便宜、保障合適的產(chǎn)品,會(huì)更具吸引力。

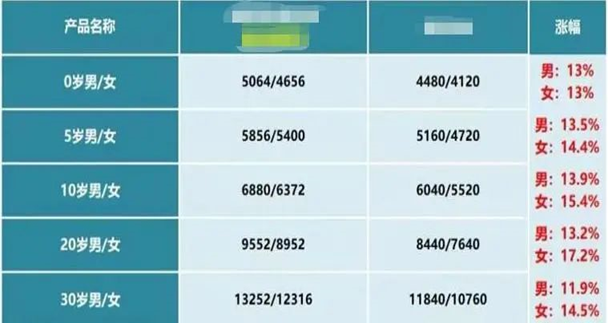

據(jù)悉,在重疾險(xiǎn)新規(guī)發(fā)布后,市場(chǎng)上曾流傳某家保險(xiǎn)公司的重疾險(xiǎn)在新舊定義下的不同價(jià)格。其中,相較于舊版的重疾險(xiǎn),新定義下的重疾險(xiǎn)價(jià)格都出現(xiàn)了上漲,漲幅在11%-18%之間。而這一價(jià)格的變化,正好成為營銷人員拿來做文章的“噱頭”。

不過,這樣的對(duì)比,不能說是科學(xué),因?yàn)閱螁螐膬r(jià)格層面講,不能凸顯新規(guī)帶來的重疾險(xiǎn)變化。畢竟,產(chǎn)品的價(jià)格只是很表面的一層,而其中所含的保障發(fā)生變化,才是關(guān)鍵。但正是因?yàn)椤俺赐!钡男麄鳎屪罹哂行麄鞯膬?nèi)容被掩蓋。

新規(guī)上線重疾險(xiǎn)怎么買?

兩大關(guān)鍵需注意!

作為消費(fèi)者,該如何正確看待即將到來的新重疾險(xiǎn)產(chǎn)品?又該如何做選擇?

首先,新規(guī)的出現(xiàn),必然有其理由。知曉新定義下的重疾險(xiǎn),就要對(duì)新規(guī)的核心變化有所了解。關(guān)于新規(guī),需要關(guān)注關(guān)鍵的變化:

○ 必備重疾由25種擴(kuò)展到28種,并且增加了 3 種輕癥。其中,新增的3種重疾分別是嚴(yán)重慢性呼吸衰竭、嚴(yán)重克羅恩病以及嚴(yán)重潰瘍性結(jié)腸炎。TNM分期為Ⅰ期或更輕分期甲狀腺癌被移出重疾按輕癥賠付。

○ 重疾新定義中將惡性腫瘤、急性心肌梗死、腦中風(fēng)后遺癥3種疾病,按嚴(yán)重程度分為重度疾病和輕度疾病兩級(jí),還將輕度疾病的保額比例上限設(shè)定為30%。

除此之外,新規(guī)還根據(jù)最新醫(yī)學(xué)進(jìn)展,擴(kuò)展了對(duì)重大器官移植術(shù)、冠狀動(dòng)脈搭橋術(shù)、心臟瓣膜手術(shù)、主動(dòng)脈手術(shù)等8種疾病的保障范圍,完善優(yōu)化了嚴(yán)重慢性腎衰竭等7種疾病定義。從新舊重疾定義對(duì)比看,很多業(yè)內(nèi)人士都表示,重疾險(xiǎn)新規(guī)拓展了保障范圍、賠付條件更為合理、引用標(biāo)準(zhǔn)更加客觀權(quán)威、描述更加規(guī)范統(tǒng)一。

另外,“擇優(yōu)理賠”的出現(xiàn),是新規(guī)的一個(gè)“新亮點(diǎn)”。當(dāng)新舊重疾定義處于過渡期時(shí),就有數(shù)十家保險(xiǎn)公司推出了理賠擇優(yōu)方案。首創(chuàng)、率先等競(jìng)爭(zhēng)之風(fēng)刮起,拋開“噱頭”之嫌,保險(xiǎn)公司此次集體采取理賠擇優(yōu)方案,以應(yīng)對(duì)新舊重疾定義在過渡期帶來的沖突,的確是對(duì)客戶負(fù)責(zé)的首選之舉,也是做好新舊規(guī)范銜接,爭(zhēng)取平穩(wěn)過渡的規(guī)定動(dòng)作。

不過,新產(chǎn)品的推行,必然有一定的適應(yīng)期。在購買保險(xiǎn)產(chǎn)品時(shí),消費(fèi)者還需要重點(diǎn)關(guān)注一下保險(xiǎn)條款,例如保障責(zé)任、責(zé)任免除、條款釋義等,切勿盲目跟風(fēng)。

閱讀排行榜

-

1

新能源車企“內(nèi)卷”:蛇年花式促銷,“保險(xiǎn)補(bǔ)貼”攬客!

-

2

周評(píng)|DeepSeek風(fēng)暴下的金融業(yè):打敗你的不是AI,而是會(huì)使用AI的人

-

3

內(nèi)地、香港狠查:“洗黑錢”專盯“高傭金”保險(xiǎn)產(chǎn)品下手!

-

4

DeepSeek風(fēng)起,保險(xiǎn)正在如何“跑步上車”?

-

5

銀保“開年”:誰家歡喜,誰家憂?

-

6

車險(xiǎn)承保盈利182億!36家承保虧損,中小險(xiǎn)企如何夾縫求生?

-

7

玖亓周評(píng)|險(xiǎn)資買黃金,有所為、有所不為!

-

8

新年首張罰單:三家金融機(jī)構(gòu)均被罰超千萬,兩家險(xiǎn)企“中彩”

-

9

10家險(xiǎn)企“打頭陣”!拿到投資黃金“入場(chǎng)券”,意味著什么?

-

10

2024非上市人身險(xiǎn)企大賺247億!17家何以虧損“拖后腿”?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會(huì)鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計(jì)華泰個(gè)險(xiǎn)開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報(bào)行合一、新能源車險(xiǎn)、利差損一個(gè)都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險(xiǎn)企去年業(yè)績(jī)盤點(diǎn):保險(xiǎn)業(yè)務(wù)收入現(xiàn)正增長(zhǎng)產(chǎn)壽險(xiǎn)業(yè)績(jī)分化

-

5

春節(jié)前夕保險(xiǎn)高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險(xiǎn)賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險(xiǎn)賠付超1400萬元

-

8

中國銀保監(jiān)會(huì)發(fā)布《關(guān)于開展人壽保險(xiǎn)與長(zhǎng)期護(hù)理保險(xiǎn)責(zé)任轉(zhuǎn)換業(yè)務(wù)試點(diǎn)的通知》

-

9

2024年新能源商業(yè)車險(xiǎn)保費(fèi)首次突破千億元

-

10

連交十年保險(xiǎn)卻被拒賠?瑞眾保險(xiǎn)回應(yīng):系未及時(shí)繳納保費(fèi)所致目前已妥善解決