獨(dú)立個(gè)人保險(xiǎn)代理人制度落地,彎道超車(chē)的機(jī)會(huì)來(lái)了!

- 2021年01月05日

- 18:05

- 來(lái)源: 龔保兒

- 作者:

在法律上,保險(xiǎn)代理人是根據(jù)保險(xiǎn)人的委托,向保險(xiǎn)人收取傭金,并在保險(xiǎn)人授權(quán)的范圍內(nèi)代為辦理保險(xiǎn)業(yè)務(wù)的機(jī)構(gòu)或者個(gè)人。1992年9月,美國(guó)友邦作為第一家外資保險(xiǎn)公司在浦東獲批成立,也將個(gè)人保險(xiǎn)代理人引入我國(guó)保險(xiǎn)市場(chǎng)。

隨著個(gè)人保險(xiǎn)代理人逐漸成為我國(guó)保險(xiǎn)營(yíng)銷(xiāo)最重要的渠道,針對(duì)個(gè)人保險(xiǎn)代理人隊(duì)伍的“高進(jìn)入率+高脫落率”、專業(yè)保險(xiǎn)服務(wù)水平不高等問(wèn)題,華泰財(cái)險(xiǎn)在2009年率先探索試行專屬代理人(EA)模式;2019年,陽(yáng)光財(cái)險(xiǎn)獲批成為第二家試點(diǎn)險(xiǎn)企,開(kāi)始在全國(guó)推行專屬獨(dú)立保險(xiǎn)代理人模式。尤其在2020年銀保監(jiān)會(huì)印發(fā)《保險(xiǎn)代理人監(jiān)管規(guī)定》,于其中首次提出“獨(dú)立個(gè)人保險(xiǎn)代理人”概念后,獨(dú)立個(gè)人保險(xiǎn)代理人制度更是呼之欲出。

依據(jù)《通知》,獨(dú)立個(gè)人保險(xiǎn)代理人是指與保險(xiǎn)公司直接簽訂委托代理合同,自主獨(dú)立開(kāi)展保險(xiǎn)銷(xiāo)售的保險(xiǎn)銷(xiāo)售從業(yè)人員。不同于傳統(tǒng)的團(tuán)隊(duì)型個(gè)人保險(xiǎn)代理人,獨(dú)立個(gè)人保險(xiǎn)代理人獨(dú)立展業(yè),不隸屬團(tuán)隊(duì)、亦不得發(fā)展保險(xiǎn)營(yíng)銷(xiāo)團(tuán)隊(duì);另外相對(duì)于個(gè)人保險(xiǎn)代理人,獨(dú)立個(gè)人保險(xiǎn)代理人在學(xué)歷、誠(chéng)信、專業(yè)素養(yǎng)、培訓(xùn)等方面的標(biāo)準(zhǔn)要求更高。

此次《通知》圍繞“監(jiān)管引領(lǐng)、市場(chǎng)選擇、加強(qiáng)管理、防范風(fēng)險(xiǎn)”原則,從準(zhǔn)入退出、展業(yè)模式、管理職責(zé)等方面對(duì)獨(dú)立個(gè)人保險(xiǎn)代理人的發(fā)展予以規(guī)范,致力于通過(guò)健康增量逐步稀釋問(wèn)題存量。

1 嚴(yán)格“準(zhǔn)入”“清出”,確保高門(mén)檻

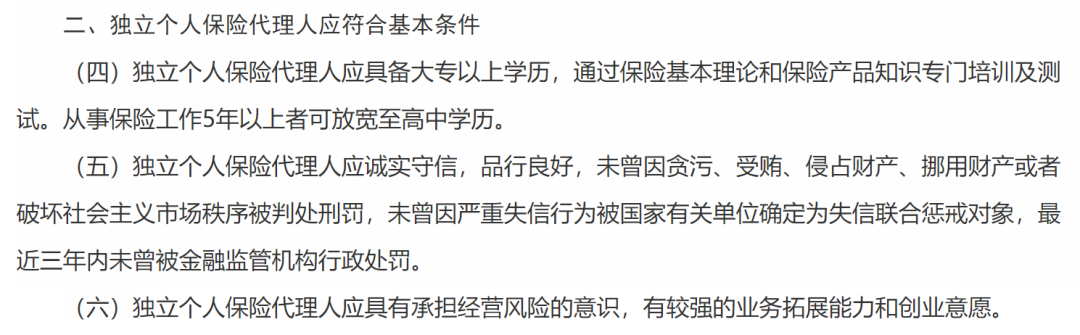

針對(duì)原來(lái)“寬進(jìn)寬出”的松散管理模式,《通知》一方面要求獨(dú)立個(gè)人保險(xiǎn)代理人符合基本的學(xué)歷、誠(chéng)信、資質(zhì)等基本條件,并遵守受權(quán)展業(yè)、遵紀(jì)守法等基本業(yè)務(wù)規(guī)范。

另一方面《通知》明確一旦獨(dú)立個(gè)人保險(xiǎn)代理人出現(xiàn)《保險(xiǎn)法》、《保險(xiǎn)代理人監(jiān)管規(guī)定》所列違法違規(guī)行為,保險(xiǎn)監(jiān)管部門(mén)將依法實(shí)行行業(yè)禁入等行政處罰、加強(qiáng)失信懲戒等監(jiān)管措施,并追究所屬保險(xiǎn)公司責(zé)任。因此,獨(dú)立個(gè)人保險(xiǎn)代理人滿足條件方可進(jìn)入行業(yè)、一旦違規(guī)隨即清出行業(yè),《通知》以高門(mén)檻維護(hù)獨(dú)立個(gè)人代理人隊(duì)伍向好發(fā)展。

在守住兩“端”的基礎(chǔ)上,《通知》要求保險(xiǎn)公司按照銷(xiāo)售能力資質(zhì)分級(jí)要求,綜合考察獨(dú)立個(gè)人保險(xiǎn)代理人從業(yè)年限、業(yè)務(wù)能力、專業(yè)知識(shí)、學(xué)歷狀況、誠(chéng)信記錄等情況并實(shí)行差別授權(quán)。通過(guò)引導(dǎo)獨(dú)立個(gè)人保險(xiǎn)代理人在能力范圍內(nèi)合規(guī)展業(yè),《通知》旨在以高標(biāo)準(zhǔn)確保獨(dú)立個(gè)人代理人行業(yè)良性發(fā)展。

2 破除保險(xiǎn)營(yíng)銷(xiāo)層級(jí)關(guān)系,維護(hù)獨(dú)立性

在傳統(tǒng)的“金字塔”型營(yíng)銷(xiāo)架構(gòu)中,人海戰(zhàn)術(shù)分銷(xiāo)模式和層層抽傭薪資體系是模式亮點(diǎn),也是發(fā)展掣肘:保險(xiǎn)公司出于對(duì)業(yè)績(jī)的追求往往更重視人力數(shù)量而非質(zhì)量,代理團(tuán)隊(duì)出于對(duì)傭金的追求也傾向于迅速拓寬保險(xiǎn)代理渠道,這一粗放型增長(zhǎng)模式還影響了社會(huì)對(duì)于保險(xiǎn)行業(yè)的整體認(rèn)知。

不同于舊有模式,獨(dú)立個(gè)人保險(xiǎn)代理人作為與保險(xiǎn)公司直接簽訂委托代理合同的保險(xiǎn)銷(xiāo)售從業(yè)人員,能夠直接按照代理銷(xiāo)售的保險(xiǎn)費(fèi)計(jì)提傭金;擺脫了組織層級(jí)的束縛,其可以采用傳統(tǒng)的“行商”形態(tài)或開(kāi)設(shè)門(mén)店(工作室)等固定經(jīng)營(yíng)場(chǎng)所,并聘請(qǐng)輔助人員協(xié)助出單、開(kāi)展售后服務(wù)等。這對(duì)于個(gè)人保險(xiǎn)代理人而言,無(wú)疑是收益“彎道超車(chē)”的好機(jī)會(huì)。

為避免獨(dú)立個(gè)人保險(xiǎn)代理人重蹈發(fā)展層級(jí)團(tuán)隊(duì)的老路,《通知》一方面禁止獨(dú)立個(gè)人保險(xiǎn)代理人允許或要求輔助人員從事保險(xiǎn)推介銷(xiāo)售活動(dòng)、對(duì)其設(shè)定保費(fèi)收入考核指標(biāo),并指出輔助人員原則上不得超過(guò)3人;另一方面也明確保險(xiǎn)公司應(yīng)杜絕獨(dú)立個(gè)人保險(xiǎn)代理人層級(jí)利益,嚴(yán)格以業(yè)務(wù)品質(zhì)和服務(wù)質(zhì)量為根本建立傭金費(fèi)用體系和考核制度。

不難想象,通過(guò)維護(hù)展業(yè)獨(dú)立、取消間接傭金,《通知》有望吸引優(yōu)秀的代理人“單飛”,提高保險(xiǎn)銷(xiāo)售人員專業(yè)保險(xiǎn)服務(wù)水平,推動(dòng)獨(dú)立個(gè)人保險(xiǎn)代理人隊(duì)伍向?qū)I(yè)化、職業(yè)化發(fā)展。

3 落實(shí)保險(xiǎn)公司管理責(zé)任,循序漸獨(dú)立

放眼國(guó)際,獨(dú)立個(gè)人保險(xiǎn)代理人不僅“獨(dú)立”在沒(méi)有層級(jí)關(guān)系,而且“獨(dú)立”在可以同時(shí)為兩家及以上保險(xiǎn)公司代理業(yè)務(wù)。而《通知》并未強(qiáng)調(diào)獨(dú)立個(gè)人保險(xiǎn)代理人在業(yè)務(wù)上與保險(xiǎn)公司的“獨(dú)立”,相反明確:獨(dú)立個(gè)人保險(xiǎn)代理人根據(jù)保險(xiǎn)公司的授權(quán)代為辦理保險(xiǎn)業(yè)務(wù)的行為,由保險(xiǎn)公司承擔(dān)責(zé)任。

因此,在獨(dú)立個(gè)人保險(xiǎn)代理人專屬于某家保險(xiǎn)公司、僅能代理對(duì)應(yīng)產(chǎn)品的前提下,保險(xiǎn)公司負(fù)有義不容辭的管理責(zé)任。依據(jù)《通知》,保險(xiǎn)公司應(yīng)嚴(yán)格甄選獨(dú)立個(gè)人保險(xiǎn)代理人,嚴(yán)把人員管理關(guān);并落實(shí)獨(dú)立個(gè)人保險(xiǎn)代理人管理責(zé)任,加強(qiáng)業(yè)務(wù)授權(quán)、執(zhí)業(yè)登記管理,強(qiáng)化日常管理、風(fēng)險(xiǎn)管控,嚴(yán)把行為管理關(guān)。

相應(yīng)的,《通知》也以保險(xiǎn)公司為單位發(fā)展獨(dú)立個(gè)人保險(xiǎn)代理人模式,要求保險(xiǎn)公司在推行前向保險(xiǎn)監(jiān)管部門(mén)書(shū)面報(bào)告工作規(guī)劃、管理制度、業(yè)務(wù)狀態(tài)、風(fēng)險(xiǎn)管控等方面的情況,并在過(guò)程中定期填報(bào)獨(dú)立個(gè)人保險(xiǎn)代理人業(yè)務(wù)數(shù)據(jù)。與此同時(shí),《通知》還要求保險(xiǎn)監(jiān)管部門(mén)著力查處保險(xiǎn)公司不履行管控職責(zé)等行為并追究責(zé)任。

不難理解,這是我國(guó)在獨(dú)立個(gè)人保險(xiǎn)代理人發(fā)展初期的審慎選擇;可以想象,在不久的未來(lái)我國(guó)或?qū)⑴c發(fā)達(dá)的獨(dú)立代理人市場(chǎng)全面接軌,允許獨(dú)立個(gè)人保險(xiǎn)代理人隊(duì)伍與不同保險(xiǎn)公司建立起相互獨(dú)立的代理關(guān)系。

另外考慮到保險(xiǎn)專業(yè)代理機(jī)構(gòu)、保險(xiǎn)經(jīng)紀(jì)機(jī)構(gòu)從業(yè)人員從事工作內(nèi)容、發(fā)展模式與保險(xiǎn)公司銷(xiāo)售人員基本一致,《通知》還規(guī)定保險(xiǎn)專業(yè)代理、保險(xiǎn)經(jīng)紀(jì)機(jī)構(gòu)及其從業(yè)人員可參照《通知》執(zhí)行。因此不僅對(duì)于個(gè)人保險(xiǎn)代理人,對(duì)于保險(xiǎn)公司、保險(xiǎn)專業(yè)代理機(jī)構(gòu)、保險(xiǎn)經(jīng)紀(jì)機(jī)構(gòu)而言,這無(wú)疑也是業(yè)績(jī)“彎道超車(chē)”的機(jī)會(huì)。

《中國(guó)保險(xiǎn)業(yè)發(fā)展“十三五”規(guī)劃綱要》指出要建立多層次、多成分、多形式的保險(xiǎn)中介服務(wù),隨著《通知》于1月1日起正式執(zhí)行,其有望推動(dòng)獨(dú)立個(gè)人保險(xiǎn)代理人模式加速落地,從而緩解保險(xiǎn)代理人員流動(dòng)性大、留存率低的情況,提高銷(xiāo)售隊(duì)伍穩(wěn)定性及專業(yè)保險(xiǎn)服務(wù)水平,最終促進(jìn)行業(yè)高質(zhì)量轉(zhuǎn)型發(fā)展。

閱讀排行榜

-

1

保險(xiǎn)實(shí)務(wù)解析:公估機(jī)構(gòu)能否保持第三方中立角色立場(chǎng)?

-

2

保險(xiǎn)公司解散、破產(chǎn),保險(xiǎn)消費(fèi)者權(quán)益如何保障?

-

3

什么是建工意外險(xiǎn)?解讀建工意外險(xiǎn)保險(xiǎn)責(zé)任與保險(xiǎn)特征!

-

4

什么是設(shè)計(jì)責(zé)任保險(xiǎn)?解讀設(shè)計(jì)責(zé)任保險(xiǎn)特征與保險(xiǎn)保險(xiǎn)責(zé)任

-

5

保險(xiǎn)經(jīng)紀(jì)人與保險(xiǎn)代理人同為中介角色有何區(qū)別?

-

6

工程保險(xiǎn)保費(fèi)如何厘定?解讀工程保險(xiǎn)費(fèi)率計(jì)算及風(fēng)險(xiǎn)因素

-

7

工程預(yù)付款保證保險(xiǎn)與業(yè)主支付保證保險(xiǎn)有哪些區(qū)別?

-

8

雇主責(zé)任風(fēng)險(xiǎn)有哪些?雇主責(zé)任險(xiǎn)的保險(xiǎn)特點(diǎn)與實(shí)務(wù)要點(diǎn)

-

9

地震導(dǎo)致的在建工程受損,哪些工程保險(xiǎn)可以發(fā)揮補(bǔ)償作用?

-

10

風(fēng)控干貨 | 施工安全常見(jiàn)的風(fēng)險(xiǎn)與防范對(duì)策!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會(huì)鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計(jì)華泰個(gè)險(xiǎn)開(kāi)啟“友邦化”

-

2

金融監(jiān)管總局開(kāi)年八大任務(wù):報(bào)行合一、新能源車(chē)險(xiǎn)、利差損一個(gè)都不能少

-

3

53歲楊明剛已任中國(guó)太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險(xiǎn)企去年業(yè)績(jī)盤(pán)點(diǎn):保險(xiǎn)業(yè)務(wù)收入現(xiàn)正增長(zhǎng)產(chǎn)壽險(xiǎn)業(yè)績(jī)分化

-

5

春節(jié)前夕保險(xiǎn)高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險(xiǎn)賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險(xiǎn)賠付超1400萬(wàn)元

-

8

中國(guó)銀保監(jiān)會(huì)發(fā)布《關(guān)于開(kāi)展人壽保險(xiǎn)與長(zhǎng)期護(hù)理保險(xiǎn)責(zé)任轉(zhuǎn)換業(yè)務(wù)試點(diǎn)的通知》

-

9

2024年新能源商業(yè)車(chē)險(xiǎn)保費(fèi)首次突破千億元

-

10

連交十年保險(xiǎn)卻被拒賠?瑞眾保險(xiǎn)回應(yīng):系未及時(shí)繳納保費(fèi)所致目前已妥善解決