意外險“黑灰名單”標準將出爐!建工意外險或迎整頓

- 2020年11月17日

- 18:40

- 來源:

- 作者:龔保兒

意外險即意外傷害保險,是以因外來的、突發的、非本意的、非疾病的事件而導致的人身傷害為保險標的的險種。作為一種人身保險業務,意外險受被保險人職業的影響較大,如今廣泛應用于金屬冶煉、交通運輸、建筑施工等行業中。

在建筑施工領域,意外險即建筑工程意外傷害保險(簡稱建工意外險),是指以被保險人因在施工活動過程中發生的意外事故而導致身故、殘疾或者發生保險合同約定的其他事故為給付保險金條件的人身保險。盡管2011年《建筑法》修訂將建工意外險由此前的強制險改為“鼓勵企業為從事危險作業的職工辦理意外傷害保險”,但仍有許多地方將承包單位為施工現場從事施工作業和管理的人員投保建工意外險作為開工條件。

作為一種保費低廉、保障功能較強的險種,意外險是保障杠桿最高的險種之一,也因此面臨著較大的道德風險。針對近年來意外險市場虛構保險事故、夸大損失程度甚至騙保、騙賠等保險欺詐行為亂象叢生的局面,銀保監會于3月印發《關于加快推進意外險改革的意見》,提出:建立健全意外險保單信息共享機制,研究制定“黑名單”、“灰名單”標準。此次征求意見的《保險行業意外險風險名單評定指引》(下簡稱“《指引》”)作為其后續,也將為建工意外險市場帶來“黑名單”、“灰名單”制度。

1 構建意外險風險名單評定體系

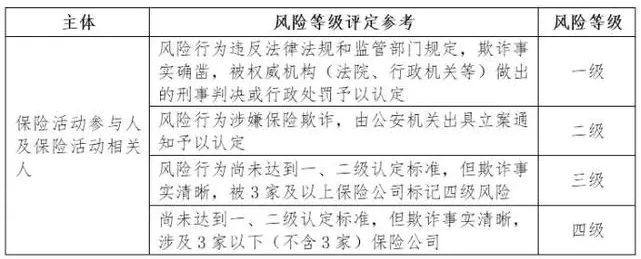

為引導保險公司科學開展意外險風險名單評定,《指引》制定了“6種風險行為+4種風險等級”的“定性+定級”評定框架:先依據風險行為明確是否列入風險名單,后依據危害程度判斷其風險等級。

《指引》首先明確了六種風險行為,保險公司發現主體(保險活動參與人及保險活動相關人)發生故意造成被保險人死亡、傷殘或者疾病,或故意虛構保險標的、虛構保險事故原因、虛構保險事故、夸大損失程度以及故意不如實告知這六種行為之一的,可將其納入風險名單。

而后依據風險行為造成的危害程度,《指引》將保險活動參與人(投保人、被保險人、受益人、保險從業人員、保險中介機構)及保險活動相關人(醫藥機構及其人員、鑒定機構及其人員、其他涉及保險責任認定相關的第三方機構及其人員及非保單相關人員)的風險等級自一至四分為四級。可以看到,一旦主體被一家保險機構納入風險名單,其風險等級將被直接定為四級,并將隨記錄增加以及公安、司法、行政機關的響應而逐漸升至一級。其中,三級風險由行業匯總后評定,這也建立在保險機構間的風險名單共享機制基礎上。

在建工意外險中,保險機構亦可依據承包單位、建筑工人、醫療鑒定等主體發生的風險行為(如建筑工人家屬串通主治醫生將病史資料中的疾病身故改為意外身故),將其納入風險名單,并結合公安、住建、安監等部門的認定評定風險等級。

2 建立意外險“黑名單”和“灰名單”制度

在風險名單評定系統的基礎上,意外險“黑名單”和“灰名單”制度得以建立。

灰名單這一概念較早用于銀行業,如在2015年初,廣東銀監局建立了銀行從業人員處罰信息管理系統(俗稱“灰名單”),將轄內銀行從業人員被內部問責、監管問責和司法問責的情況記錄在內,以防止員工“帶病流動”。中國銀行業協會也于今年9月印發《銀行業從業人員職業操守和行為準則》,明確將通過銀行業“黑名單”、“灰名單”對違法違規違紀人員實施自律懲戒。

此次《指引》針對意外險建立“灰名單”,也將在“白名單”和“黑名單”間建立過渡,通過將可能構成保險欺詐的違法違規違紀“苗頭”記錄在案,以幫助保險公司加強風險預警、完善本機構風險名單;通過與實行聯合懲戒的“黑名單”管理制度相配合,“灰名單”的設置也能夠進一步完善意外險市場的名單懲戒機制。

由此,承保建工意外險的保險機構一方面可依據整個意外險行業的“黑名單”和“灰名單”對相應主體上調保費甚至予以拒保,另一方面也可在《指引》的“黑名單”和“灰名單”標準基礎上制定建工意外險“黑灰名單”。

3 加強行業信息交流共享

無論是意外險風險名單評定,還是“黑灰名單”制度運行,都離不開保險行業內外的信息共享:既需在保險行業內部共享保單信息,一方面杜絕重復投保,另一方面同頻風險預警;又需在保險行業與相關行業間共享保險欺詐風險信息,在司法、公安、銀行、工商等部門間共享案件信息和執法信息,為探索建立與司法行政部門共同打擊欺詐案件的聯動機制提供支持。

依據原保監會《關于加強反保險欺詐工作的指導意見》,保險機構還應為欺詐風險的識別、計量、監測和控制建立信息系統,以滿足內部管理和行業共享的要求;在保險機構的數據支持基礎上,保險行業亦應組織搭建反欺詐信息平臺,從而全面提升行業欺詐防控水平。

在建工意外險領域,保險行業亦可通過與建筑市場黑名單、安全生產黑名單、建筑工程質量安全黑名單等交互,以及與公安、檢察院、法院、醫療等相關部門和單位形成工作合力,以更豐富的懲戒手段震懾欺詐。

意外險作為保障杠桿最高的險種之一,歷來面臨較高道德風險。此前,保險機構開展反欺詐工作主要通過內外兩種途徑實現:內部反欺詐主要由理賠調查部門負責,外部反欺詐主要依據公行政執法、刑事執法,以及由政府主導的行業反欺詐體系等。此次《指引》的即將出臺,便將支持意外險行業欺詐風險信息共享,構建打擊保險欺詐、防范道德風險的長效機制,為意外險行業營造天朗氣清的市場空間。

閱讀排行榜

-

1

保險實務解析:公估機構能否保持第三方中立角色立場?

-

2

保險公司解散、破產,保險消費者權益如何保障?

-

3

什么是建工意外險?解讀建工意外險保險責任與保險特征!

-

4

什么是設計責任保險?解讀設計責任保險特征與保險保險責任

-

5

保險經紀人與保險代理人同為中介角色有何區別?

-

6

工程保險保費如何厘定?解讀工程保險費率計算及風險因素

-

7

工程預付款保證保險與業主支付保證保險有哪些區別?

-

8

雇主責任風險有哪些?雇主責任險的保險特點與實務要點

-

9

地震導致的在建工程受損,哪些工程保險可以發揮補償作用?

-

10

風控干貨 | 施工安全常見的風險與防范對策!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決