大灣區保險思考:遷徙養老帶來的新機遇

- 2020年08月07日

- 15:25

- 來源:

- 作者: 萬鵬

疫情之下,保險經歷了諸多思考和變化。

具體而言,養老機構的疫情防控,一度成為重點關注的焦點。放眼港澳地區,疫情之下老年人對養老機構的訴求,尤為值得分析。

本文試圖從港澳、內地居民養老現狀,時下的養老社區相關產品等維度貢獻一點思考。

分化的現狀

港澳居民養老和內地居民養老呈現不同的分化,

港澳居民養老現狀

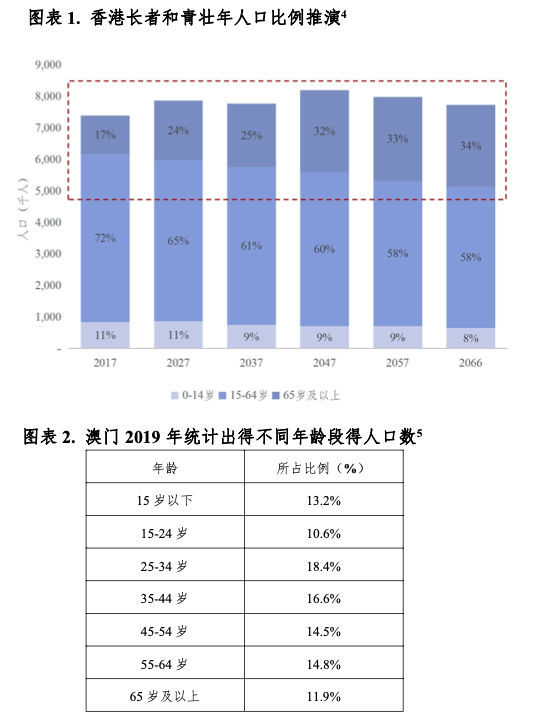

21 世紀開始之際,世界人口中老年人將近 6 億,人口老齡化已成為當今世界人口發展的必然趨勢,也是中國內地、香港和澳門現在以及將來面對的重要問題。

根據 1956 年聯合國《人口老齡化及其社會經濟后果》確定的劃分標準,當 一個國家或地區65 歲及以上老年人口數量占總人口的比例 超過 7%時,就意味著這個國家或地區已經進入老齡化社會。

如今的港澳已經是個典型的老齡化社會,并且老齡化的程度仍在不斷加深。為應對人口老齡化,港澳政府采取多種舉措來解決,港澳政府提出“老有所養,老有所屬,老有所為”的方針政策。并立法保護老年人的權益,將“老年人”這個詞語替換為“長 者”。并在去歧視化、去符號化之后,開啟運行并不斷改進港澳的長者服務政策和安老模式。

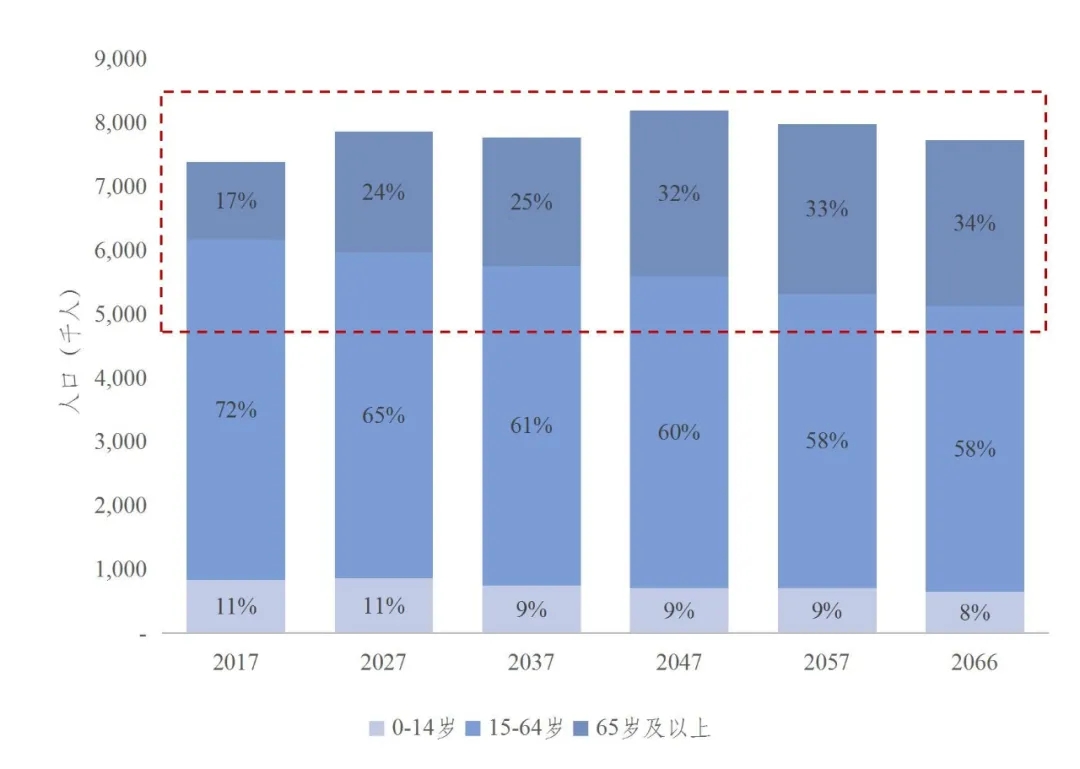

圖表 2. 澳門 2019 年統計出得不同年齡段得人口數

優勢:

在老年福利方面,港澳政府是社會福利與社會保障并重,并不因為提供了資金方面的援助而忽略了社會服務的提供,為全港澳的老年人提供了高質量、專業化的服務。如今港澳的服務體系完善、資金來源廣泛、服務方式多樣化、水平專業化、行業管理嚴格。

香港社會在養老保障問題上的 解決更多依賴于服務保障,隨著人口老齡化程度的日益加深, 政府政策的不斷改進,香港養老服務體系越來越完善,形成了多元主體,全社會參與的服務格局;

澳門的安老服務運行 模式呈現出運行機制靈活、服務種類多元、服務分層合理、 實務研究充分等特點。

問題:

養老機構缺乏,床位緊張、且收費昂貴 由于港澳地區土地資源稀缺,用地審批嚴格,難以建設。

新的安老院舍,安老院舍數量相當有限,安老院內部人均面積非常密集。政府開設的院舍數量很少,大多數老者往往只 能住進私人和民間團體辦的安老院;對以營利為目的的安老機構,政府不給予補貼。

目前,由于港澳人口老齡化持續加劇,養老機構床位難以滿足城市發展要求。此外,還存在諸如護理人手短缺且具有老齡化傾向、社會局勢動蕩等問題。

灣區內陸養老現狀

港澳與廣東省在地緣上比鄰而居,有著相似的文化傳統,隨著廣東省經濟的不斷發展,與特區在經濟領域的差距逐漸 縮小。目前,祖籍是廣東的香港人約占全港人口的七成,因 為人口老齡化以及兩地消費的差別,選擇回廣東養老的香港老者越來越多。

然而目前,灣區內陸在機構養老方面屬于“未備先老”, 內地的機構養老起步晚,底子薄,相關政策法規不健全,養 老服務質量評價標準也未形成。內地的養老產業發展相對滯后,對老年群體的整體公共服務水平有待進一步提高。

以廣東省為例,廣東省社會養老服務存在養老基礎設施不足,公辦養老機構床位緊張,服務提供主體較單一,養老 機構管理服務水平低下,政策落實難,養老事業發展不平衡等問題,因此港澳老年人到內地養老有著各種的擔憂。

總之,灣區內陸有廣大的地方可供建設養老機構,但缺乏更多的投資者,以及函需提高護理人員隊伍與運營、服務水平。

不同的解決方案:養老社區型保險產品對比

近年來,伴隨著一系列政府出臺的法律法規和相關政策來減少對險企投資養老產業的限制,支持其開拓投資領域, 保險企業投資養老社區產業已有法可依。

2010 年,保監會在 發布的《保險資金投資不動產暫行辦法》的文件中指出,保 險資金獲得了進軍投資養老地產市場資格。截止到 2012 年, 保險資金對養老地產的總投資金額已經達 500 億元,參與的險企包括國壽、泰康、平安、合眾等知名企業。其中,泰康 是最早進軍養老社區的險企。

保險公司參與養老社區投建,不僅可以為客戶“管好養 老錢”,還可以協助客戶“用好自己的養老錢”,為客戶提供 全方位的服務,大大提高了保險公司打通養老產業價值鏈的 進度,擴寬了利潤來源,提高了可持續發展水平。同時,作為商業性地產的一種,養老社區較寫字樓等地產類型有著較 好的穩定性,可以作為壽險資金投入的新渠道。

運營模式探析:

養老建設相關政策的支持,各家保險公司也開始轉變運營模式,不再拘泥于分類銷售醫療保險、養老保險、健康保險等產品,而是將目光投放到這一新型的“醫養結合”養老社區保險模式中,將“醫療、保險、養老、護理、陪伴”進行一體化。

我國已有八家保險企業參與投資建設了共二十九個保險養老社區項目計劃,預計投資金額達到 678.2 億元。有一部分的養老社區已經開始運營,已經投入使用的床位已經超 過四萬個,預測全部建成后,將有三十三萬個床位,社區占地面積超 1200 萬平方米。大部分的養老社區項目都分布在 一二線城市或者風景優美的地區,比如北京、上海、天津、 江蘇、海南等。

依據投資模式的不同,可將保險企業投資建設的保險養老社區分為兩種,一種是以泰康人壽、合眾人壽、中國人壽等為代表的重資產型自建養老社區模式,另一種則是以太平人壽、新華人壽、太平洋人壽等為代表的輕資產型養老公寓 模式,以租賃、合作、裝修、改造等方式參與保險養老社區

典型的養老社區型保險產品

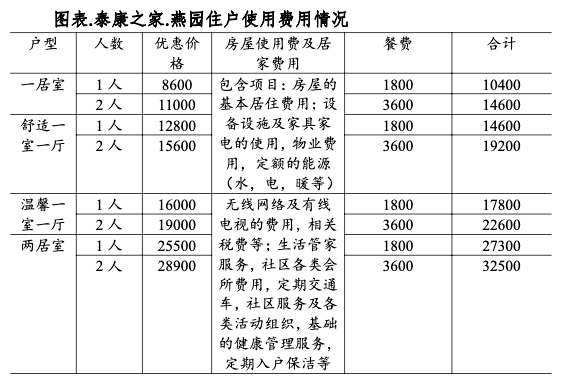

早在 2009 年,泰康人壽就經過保監會批準,獲得中國 保險行業內首個投資保險養老社區試點資格。在 2010 年, 泰康保險集團旗下的子公司泰康之家成立,專門負責泰康投 資保險養老社區的各項事宜,這意味著我國第一家由保險機構投資。設立的養老社區項目開始啟動。現如今,泰康之家 已經在北京、上海、廣州、三亞、蘇州、成都等 12 個全國重點城市設立“醫養結合”型養老社區。目前,北京泰康之 家·燕園、上海泰康之家·申園、廣州泰康之家·粵園、成都泰康之家·蜀園養老社區已正式投入運營,這標志著泰康 “醫養結合”養老社區全國候鳥連鎖模式已正式落地北、上、 廣一線城市,未來泰康將進一步覆蓋一線重點城市,打造高 端養老社區。

經過詳細的規劃,泰康養老社區作為一種全新的養老方式,它把養老、健康、社區等多種保險方式有效地融合在了 一起,在養老社區的基礎上,實現了對上下游產品和服務的 融合,形成了比較完整的產業鏈條,創造“從搖籃到天堂, 泰康呵護您一生”的新保障模式:壽險公司保險(0—60+歲) +養老社區(55—85+歲)=終身保障(0—85+歲)。

目前,泰康之家側重于養老前端,即主要接收生活能夠自理的老人,對于需要護理及長期臥床的老人群體,并不是 其當前服務方向。

遷徙思考:港澳老者入陸養老帶來的影響

目前,在廣東,有專門針對香港長者入粵養老的“廣東 計劃”。該計劃在實施中存在三個主要瓶頸:

香港長者入住的養老機構,只能是香港福利署與 內地合作開辦的定點指定機構,采取“白名單”。屬于普惠 性質的公辦養老院。不是名錄內的,香港政府不予補貼。

其次,如擬入住,同樣需要申請。等待嚴苛的資格審批。

第三,最為不便的,是無法與大陸醫療體系對接,不能 便利使用香港醫療券。

基于以上現狀分析得出,港澳居民如果通過大灣區保險服務平臺,購買大陸保險公司相關的保險產品,獲得入住灣區內地高端養老機構資格,可以帶來如下諸多影響:

為更多的港澳人士入陸養老提供新選擇,使之成為兩岸三地民心互通工程。

可以成為灣區保險服務平臺的重要業務服務組成部分。

促進大陸保險公司外幣保險產品尤其是高端養老稅優產品的開發,豐富產品內容,同時為相關保險公司的高端產品與服務帶來新客戶。該產品應包含跨境醫療保障服務內容。

為港澳保險資金在灣區醫養產業布局方面提供新的 投資機會,有利于解決灣區內陸養老資金缺乏、養老基礎設 施不足。從而實現灣區保險服務平臺雙向資金流動,為港澳保險企業參與建設民生工程,提供機會(該養老機構的投資 由大陸保險公司主導、港澳公司參與)。

有助于促進大陸養老法律體系的健全。

有助于增加養老服務提供主體,提升優化產業結構。相對于港澳養老服務提供主體的多元化,廣東養老服務提供的主體比較單一,大部分地方主要還是依靠政府組織、公辦養老機構的財政支出和護理人員來提供服務,能夠承擔 社區居家養老服務的民間機構和團體發展滯后,數量不足。

有助于調節專業護理人員及運營人才供需不平衡。

有助于提高大陸高端養老機構的入住率。

(作者萬鵬系中國管理科學院大數據共享專業委員會保險課題組首席專家; 深圳金融創新研究會首席研究員; 大灣區前海保險跨境服務平臺策劃人)

閱讀排行榜

-

1

百家保險公司的這家合作商,已“就地注銷”

-

2

購買“新冠”保險屢遭拒賠 真保險or智商稅?

-

3

保險年報微觀察③年報中的代理人側影

-

4

【深度】陽光保險上市故事:“最初的夢想”何時照進資本市場

-

5

保險年報微觀察②八句話里的中國太保2021

-

6

保險年報微觀察①中國人壽的“短”和“長”

-

7

新能源車險將滿兩月 能否開啟萬億市場

-

8

互助牌照惹人愛?又一家將落地漁業

-

9

安心財險尋新主,江蘇華遠擬6.1億增資

-

10

保險新消費時代開啟,保險科技鏈接模式需求升級

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決