綜改前的車險成績單:前8月保費同比增長4.76%!9月能否延續這一態勢?

- 2020年09月24日

- 15:25

- 來源:

- 作者:

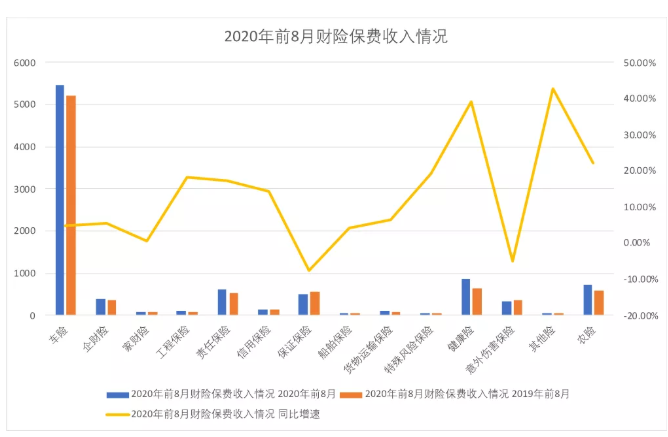

近日,『A智慧保』獲得的一組行業數據顯示,2020年前8月,財險業保費收入為9393.8億元,同比增長8.36%,相較2019年同期保費增速略有下降。

從具體險種看,機動車輛保險依舊是財險中的最大收入來源,前8月保費收入5462.96億元,同比增長4.76%,在財險中占據58.15%的市場份額;保費規模僅隨其后的是健康險,前8月保費收入為872.04億元,同比增長39.14%;農險排第三位,保費收入為717.12億元,同比增長22.08%。

再看看其他險種的業績如何。

前8月

○ 企財險保費收入381.47億元,同比增長5.49%。

○ 家財險保費收入64.93億元,同比增長0.68%。

○ 工程保險保費收入103.07億元,同比增長18.13%。

○ 責任保險保費收入613.03億元,同比增長17.27%。

○ 信用保險保費收入139.65億元,同比增長14.28%。

○ 船舶保險保費收入45.07億元,同比增長4.23%。

○ 貨物運輸保險保費收入93.5億元,同比增長6.54%。

不過,也有一些險種表現不盡如人意。前8月保費收入出現負增長的險種有保證保險與意外險。數據顯示,2020年前8月,保證保險保費收入為505.93億元,相較2019年下降7.54%;意外險保費收入為338.51億元,同比下降5.06%。

受年初新冠疫情影響的財險業,在經歷復工復產后,開始恢復往日的生機。但隨著監管對車險、融資性信保業務等分支領域的規范,未來的財險市場或將出現變化。

前8月車險保費超5000億

綜改后或迎格局變化

在財險市場,車險一險獨大的現實在近幾年有所改變。近60%的市場份額,足以凸顯車險在財險領域的重要地位,可謂一榮俱榮,一損俱損。

數據顯示,2020年一季度車險保費規模呈負增長,二季度有了回升。具體來看,1-7月,車險保費收入為 4762.87萬元,同比增長 4.01%,與去年同期基本持平。至8月,車險保費增至5462.96億元,同比增長4.76%。與此同時,車險綜合成本率同比下降2.3%。

在此背景下,車險市場的亂象也開始反彈,套取費用、高定價、高手續費、經營粗放、競爭失序、數據失真等現象開始抬頭,擾亂了市場秩序。

車險的形象,在一定程度上也代表了財險的形象。正是基于車險的重要性,為了引導車險健康發展,銀保監會啟動了車險歷史上影響最大的一次綜合改革。

銀保監介紹此次車險改革時提到,這一次車險改革以“保護消費者權益”為主要目標,是短期內“降價、增保、提質”的一次規模性變革。在新規下,車險保費會出現一定程度的下降。但從長遠看,將有利于車險的發展。

從不少車主投保情況來看,相比上一年車險保費下降300-400元成為一個普遍現象。不過,新規實施后的第6天,開始有聲音反映“車險保費不降反升”。更有消費者表示,自己是“好車主的代表”,兩年內沒有出過險,但在新規實施后,曾經宣講的“保費下降”卻變為“保費上升”,對此表示很不理解。

基于此,有分析認為,根據政策規定,保險公司可以在自主定價系數上發揮定價差異,保險公司在測算保費時根據投保人標的給出不同的風險判定,進而給出的自主折扣系數也不一樣。因自主系數不一樣,反映到保費上,不同的車主就會有所差別。

且不論單個車主的保費上升或下降,這次的車險改革,或給整個車險行業帶來不小的影響。9月及四季度的車險數據,將折射新規影響下的車險近況,也有可能大險企與中小險企間的差距將進一步拉大。

財險三巨頭搶占六成市場

中小險企困難依舊

財險市場是“馬太效應”最明顯的市場。大型險企占據絕大多數市場份額,與小型險企“夾縫中生存”形成鮮明的對比。

數據顯示,2020年前8月,人保財險、平安產險、太保產險三家險企的保費收入分別為3076億元、1928億元、999億元,合計收入6003億元,占財險市場的63.9%。超六成的份額,足以撼動整個財險市場的格局,而剩下80多家財險公司卻要競爭不到四成的財險市場,激烈程度可想而知。

從保費增幅看

人保財險2020年前8月保費同比增長3.88%,平安產險同比增長11.4%,太保產險同比增長14%。作為大型險企,在既有的保費基數之上,取得兩位數的增速,可見市場競爭力不同尋常。

看小型險企

雖然也有保費增長,但相較大型險企,小型險企依舊步履維艱。況且,在經歷年初的新冠疫情后,業務發展受到很大影響,部分中小型財險公司也出現了保費下降的現象。

如永安財險前8月保費收入73.67億元,同比下降9.7%;華泰財險保費收入45.88億元,同比下降8.02%;中銀保險同比下降17.37%;安誠保險同比下降16.22%;浙商財險同比下降27.1%。尤其是今年被接管的易安財險,前8月保費同比下降達78.23%。

另外,需要注意的是,中華聯合財險前8月保費達375.32億元,再次趕超大地財險,重回行業第五。

“兩極化”的發展,是財險行業最明顯的特征。“強者恒強”的定律下,中小險企如何在夾縫中求存,已是不變的話題。

而9月19日正式啟動的車險綜合改革,可能讓財險市場的格局進一步改寫。究竟如何,屆時見分曉。

閱讀排行榜

-

1

新能源車企“內卷”:蛇年花式促銷,“保險補貼”攬客!

-

2

周評|DeepSeek風暴下的金融業:打敗你的不是AI,而是會使用AI的人

-

3

內地、香港狠查:“洗黑錢”專盯“高傭金”保險產品下手!

-

4

DeepSeek風起,保險正在如何“跑步上車”?

-

5

銀保“開年”:誰家歡喜,誰家憂?

-

6

車險承保盈利182億!36家承保虧損,中小險企如何夾縫求生?

-

7

玖亓周評|險資買黃金,有所為、有所不為!

-

8

新年首張罰單:三家金融機構均被罰超千萬,兩家險企“中彩”

-

9

10家險企“打頭陣”!拿到投資黃金“入場券”,意味著什么?

-

10

2024非上市人身險企大賺247億!17家何以虧損“拖后腿”?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決