先天性疾病,拒賠

- 2020年07月17日

- 18:00

- 來源:

- 作者:

被保險(xiǎn)人因?yàn)槭窍忍煨约膊。诖_診重疾后被拒賠。

拒賠理由則是 先天性疾病為免責(zé)條款。

今天分享的案例就是先天性疾病理賠分享。

事件回顧

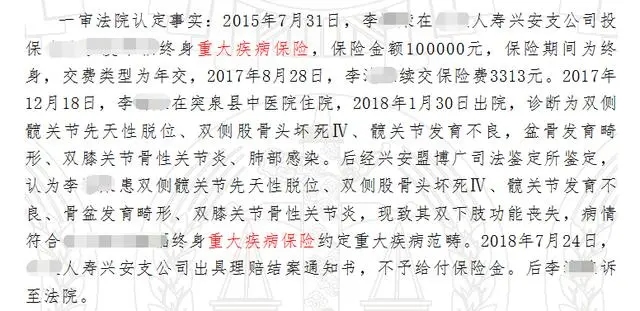

2015年7月31日,李某投保重疾險(xiǎn),保額10萬

2017年12月18日,李某入院治療

2018年1月30日,出院診斷為雙側(cè)髖關(guān)節(jié)先天性脫位、雙側(cè)股骨頭壞死Ⅳ、髖關(guān)節(jié)發(fā)育不良,盆骨發(fā)育畸形、雙膝關(guān)節(jié)骨性關(guān)節(jié)炎、肺部感染

2018年7月24日,保險(xiǎn)公司以先天性疾病免責(zé)為由,進(jìn)行拒賠.

一審

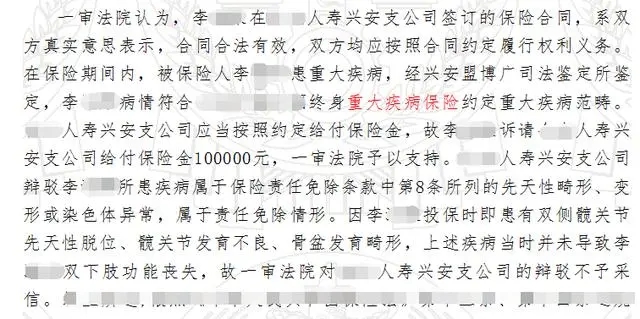

一審法院認(rèn)為

合同真實(shí)有效

被保險(xiǎn)人出險(xiǎn)符合該保險(xiǎn)合同的重大疾病范疇

被保險(xiǎn)人出險(xiǎn)的疾病并不是導(dǎo)致下肢功能喪失的疾病,

綜上,保險(xiǎn)公司敗訴

這里,一審法院的理解點(diǎn)是先天性疾病并不是導(dǎo)致下肢功能喪失的原因,因此不屬于先天性免責(zé)條款.

二審

二審法院認(rèn)為:

對一審法院認(rèn)定的事實(shí)進(jìn)行確認(rèn)

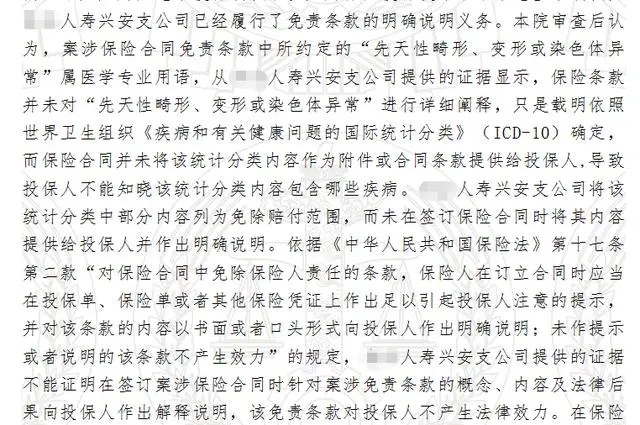

本案焦點(diǎn)變成保險(xiǎn)公司是否對免責(zé)條款做到了明確說明義務(wù)。

“先天性畸形”屬于醫(yī)學(xué)專業(yè)用語,保險(xiǎn)條款沒有對先天性畸形進(jìn)行詳細(xì)闡釋.

保險(xiǎn)公司因?yàn)闆]有對這種免責(zé)條款做詳細(xì)明確的說明,因此免責(zé)條款無效

最終 二審 保險(xiǎn)公司敗訴,

雖然保險(xiǎn)公司敗訴,但是,據(jù)我前期看到的一個(gè)類似案例,是保險(xiǎn)公司勝訴,因此,這種先天性疾病訴訟,除非有其他石錘的證據(jù),否則靠本案這種說法, 想勝訴得靠運(yùn)氣。

閱讀排行榜

-

1

保險(xiǎn)法小知識:保險(xiǎn)合同的解除

-

2

已經(jīng)在人壽保險(xiǎn)公司獲得人傷理賠,該部分還可以獲得財(cái)產(chǎn)保險(xiǎn)理賠嗎?

-

3

保險(xiǎn)人未履行提示與明確說明義務(wù),免責(zé)條款不產(chǎn)生效力

-

4

“醫(yī)保外用藥不予理賠”條款可以成為拒賠理由嗎?

-

5

高度蓋然性與被保險(xiǎn)人自殺認(rèn)定

-

6

終身壽險(xiǎn)理賠案例介紹,這些細(xì)節(jié)不可忽視!

-

7

隱瞞疾病投保卻獲賠償,只因保險(xiǎn)公司差了這一步

-

8

2020年上半年盤點(diǎn)網(wǎng)絡(luò)互助行業(yè):加強(qiáng)監(jiān)管是必由之路

-

9

死因不明情形,意外傷害是否該賠付?

-

10

宮外孕屬于意外嗎?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計(jì)華泰個(gè)險(xiǎn)開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報(bào)行合一、新能源車險(xiǎn)、利差損一個(gè)都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險(xiǎn)企去年業(yè)績盤點(diǎn):保險(xiǎn)業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險(xiǎn)業(yè)績分化

-

5

春節(jié)前夕保險(xiǎn)高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險(xiǎn)賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險(xiǎn)賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關(guān)于開展人壽保險(xiǎn)與長期護(hù)理保險(xiǎn)責(zé)任轉(zhuǎn)換業(yè)務(wù)試點(diǎn)的通知》

-

9

2024年新能源商業(yè)車險(xiǎn)保費(fèi)首次突破千億元

-

10

連交十年保險(xiǎn)卻被拒賠?瑞眾保險(xiǎn)回應(yīng):系未及時(shí)繳納保費(fèi)所致目前已妥善解決