想打贏保險理賠官司—你得知道法院是怎么想的

- 2020年07月29日

- 16:25

- 來源:

- 作者:

保險訴訟是保險公司全部拒絕或者部分拒絕投保人/被保險人發起的理賠申請后,無法協商調解之外,最具效力的理賠手段。任你保險公司千百萬條理由,投保人拿著勝訴判決書一樣可以得到理賠。

然鵝,并不是只要起訴就能勝訴,手上沒證據,條款不會理解,那就沒法得到公正判決。

本案,法院是如何根據實際案例來理解法律條款,哪些理解對將來的保險投保,理賠會有作用,有啟發,這是需要關注的焦點。

案情回放:

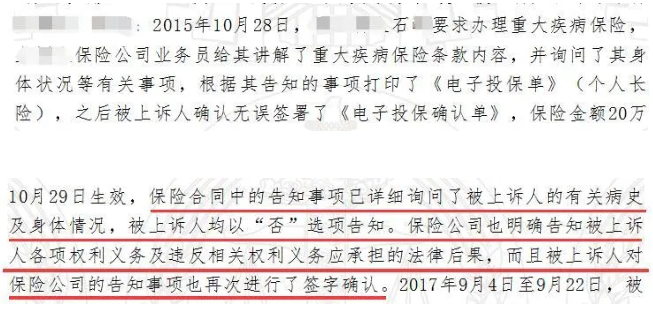

1. 2015年10月28日, 石某投保20萬重疾險.2015年10月29日生效.

2. 2017年9月4日至9月22日,石某因風濕性心臟病在四醫大西京醫院住院治療18天

3. 2017年11月22日 石某來保險公司報案

4. 保險公司調查后(至于是哪天發現的,不知道)發現:2015年10月2日石某就在四醫大西京醫院查出風濕性心臟病,也進行過門診治療.

5. 2018年1月23日(保險公司聲稱是2018年1月19日) 保險公司將《拒絕給付保險金通知書》交給石某.是以不如實告知和所患疾病不屬于合同約定的責任范圍為由拒賠.

保險公司對該起案例的辯稱:業務員給其講解了重大疾病保險條款內容,并詢問了其身體狀況等有關事項,根據其告知的事項打印了《電子投保單》(個人長險),之后石某確認無誤簽署了《電子投保確認單》

從上面的截圖可以看到,保險公司竭力證明自己是做到了明確說明的義務。而 投保人則在后面稱,是保險公司業務員多次去其辦公司宣講保險公司產品,介紹保險產品的好處,所以才投保的。

至于雙方誰說的是真的,在沒有明確證據,只依靠世俗平常情況來理解的話,投保人所稱的情況才更符合實際情況,而保險公司所稱的業務員詳細講解了保險條款內容,并詢問身體健康狀況,明確告知了各項權利義務和違法權利義務應承擔的法律后果, 至少看起來就跟鬼扯一樣,能夠做到詳細講解重疾險條款內容的業務員,在公司里也該是培訓精英一樣的人才了,還能跟普通業務員一樣多次上人家辦公司來介紹產品。

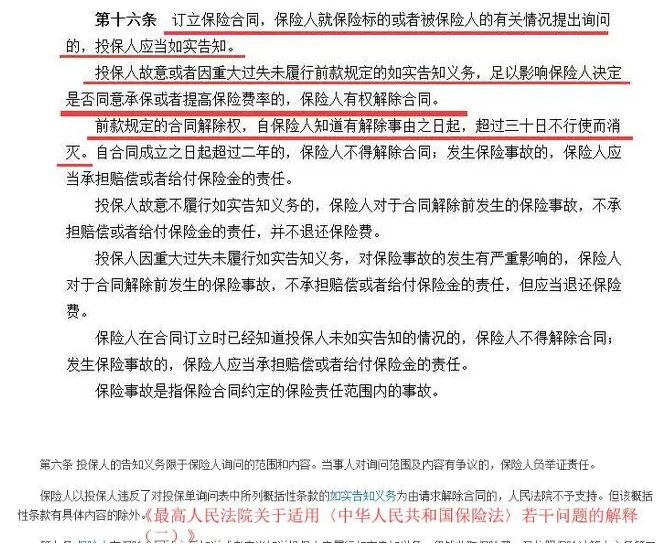

一審法院審理認為:保險合同依法有效,根據保險法和《最高人民法院關于適用〈中華人民共和國保險法〉若干問題的解釋(二)》第六條第一款規定“投保人的告知義務限于保險人詢問的范圍和內容。當事人對詢問范圍及內容有爭議的,保險人負舉證責任”。

投保人于2017年11月22日報案,保險公司于2018年1月19日做出“拒絕給付保險金通知書”,該通知書于2018年1月23日送達投保人,

但保險公司未提供證據證明已在法定期間三十日內行使了合同解除權并將解除合同的意思表示通知投保人。

綜上,因被保險人石某手術治療的疾病屬于保險合同約定的重大疾病范圍且其保險事故發生在保險期間,故石某要求賠付保險金20萬元的請求,該院予以支持。對被告的辯解理由,該院不予支持

保險公司二審上訴.

二審法院認為本案焦點有二:

石某是否違反了投保人的如實告知義務

2.保險公司是否在30日內行使了合同解除權.

對于焦點一:告知義務可以說是眾多保險理賠糾紛的大頭,由于業務員的保險產品介紹大多都是介紹產品怎么好,怎么棒,怎么給投保人帶來多大好處.能夠做到協助投保人做到如實告知的相對做的不好,因此保險理賠時,保險公司一調查就發現各種問題,然后就變成了保險公司說我的投保提示書,保險條款都有做到健康詢問,是投保人不告知才導致錯誤承保。

投保人說壓根就是業務員沒有詢問,那告知什么。我哪知道什么要告知,什么不要告知,難道小時候去衛生室感冒輸液也得告知,也得找找十年前的病歷給你保險公司?

正是基于上述的不同理解,因此才有了上面的 《最高人民法院關于適用〈中華人民共和國保險法〉若干問題的解釋(二)》第六條第一款規定“投保人的告知義務限于保險人詢問的范圍和內容。當事人對詢問范圍及內容有爭議的,保險人負舉證責任”。 該司法解釋是司法賦予投保人,被保險人的尚方寶劍。

這也是開始時,為什么保險公司一定要說業務員對投保人詳細解釋了條款和對投保人健康狀況做了問詢的原因所在.

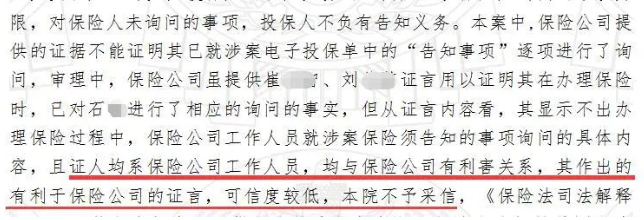

然鵝。二審法院認為:保險公司提供的證據不能證明其已就涉案電子投保單中的“告知事項”逐項進行了詢問

保險公司雖提供崔業務員某、劉某證言用以證明其在辦理保險時,已對投保人石某進行了相應的詢問的事實,但從證言內容看,其顯示不出辦理保險過程中,保險公司工作人員就涉案保險須告知的事項詢問的具體內容,且證人均系保險公司工作人員,均與保險公司有利害關系,其作出的有利于保險公司的證言,可信度較低,本院不予采信。

從上圖看,保險公司證明對投保人盡到明確說明的證據就是自己業務員的證詞。法院則以證人與被告存在利害關系,做出的證言可信度低,不予采信。

法院的這種認為是有依據的。

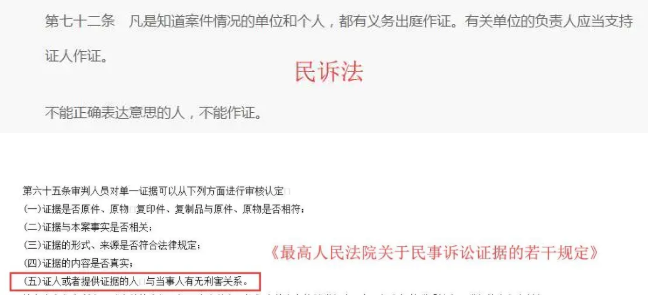

民訴法第七十二條規定,凡是知道案件情況的單位和個人,都有義務出庭作證. 不能正確表達意思的人,不能作證. 根據本條法律,保險公司業務員是知道案件情況的個人,是可以作為證人作證的.

同時,《最高人民法院關于民事訴訟證據的若干規定》 第六十五條 審判人員對單一證據可以從下列方面進行審核認定 (五)證人或者提供證據的人與當事人有無利害關系。

由于保險公司的業務員證言不予采信,保險公司又提供不了其他證據證明做了明確說明,因此保險公司承擔舉證不能的不利后果。因此 投保人就不存在沒有如實告告知的情況了。

關于焦點二:30天的合同解除權的問題

這個問題是個送命問題。因為合同解除權法律只給保險公司留了30天的期限,超過這個期限就作廢了.因此,從哪一天算做開始日期就成了保險公司和投保人斤斤計較的重點所在了。

本案中,投保人認為30天的期限應該從 2017年11月22日 石某來保險公司報案開始計算..

保險公司則認為應該從2018年1月開始計算。因為投保人2017年11月下旬報案申請理賠。保險公司需調查確認相關情況,這個調查一直到2018年1月發現了投保人的不如實告知。然后,按照保險條款當中說的 “自我們知道有解除事由之日起,超過 30 日不行使而消滅”. 保險公司是1月23日送達投保人(保險公司聲稱是1月19日送達).

如果按照投保人說的11月22日計算,那30天的解除權早就過了,如果按照保險公司的1月計算,那還沒超過期限..

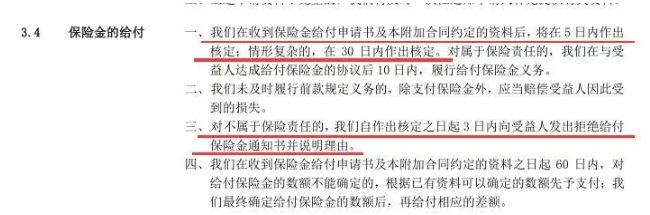

對于投保人說的11月22日為計算期限起始時間,確實不是很占理。根據某公司的重疾險條款中,對于保險金給付是這么說的, (大部分保險公司都是這么說的):在收到保險金給付申請書及資料后,將在5日內作出核定.情形復雜的,在30日內作出核定。

從這個條款來看,投保人是11月22日向保險公司報案并提交了材料。那么正常情況下,保險公司應當在11月27日前作出核定,到底是賠還是不賠。

如果賠,從最遲11月27日向后10天內應該打款入投保人賬戶.

如果不賠,從最遲11月27日向后3天,即11月30日期前要向受益人發出拒賠通知書。

那么即使按照復雜情況來看,11月22日報案,最遲12月22日時,保險公司就應該做出核定,或者換個說法,保險公司最遲在12月22日就知道了有解除合同的事由,那么30天之內,也就是從2017年12月22日開始計算解除權起始時間,到2018年1月21日截止。這30天就是保險公司的解除權期限。

這就是為什么開頭部分,投保人堅持說是1月23日收到拒賠通知,而保險公司堅持1月19日送達的原因所在.

在這里需要給大家提個醒。大家 務必 仔細 看看上圖第三條款 劃紅線這句話

“我們自作出核定之日起 3 日內向受益人發出拒絕給付保險金通知書并說明理由”

這句話有沒看出點什么東西來, 這句話的重點是 “向受益人發出” 當中的這個 “發出” 一詞。問各位一個問題,什么樣的行為算 發出?保險公司把拒賠通知書用快遞發給受益人,那么拒賠通知書那是肯定發出去了,但是受益人是否收到了,那就是兩說了。如果保險公司是在期限的第25日發出,結果好死不死,快遞路上延誤了,直到期限的30天后,投保人才收到這個拒賠通知書。你說這個情況算保險公司在期限內發出,還是期限外發出。期限內發出,保險公司就不用賠了,期限外發出,保險公司就得賠。

上述這種情況,是會客觀存在的,畢竟保險公司調查也是需要時間的,而且這種保險公司知道有拒賠理由這種情況并不僅僅是投保人把材料交到保險公司才算,有時被保險人出了保險事故都是先聯系代理人,代理人同城的話通常還都上醫院探望探望。這個探望,通常也會被認為投保人向保險公司報案,部分時候還會被認定為保險公司知道了有解除合同的是由起始計算時間.

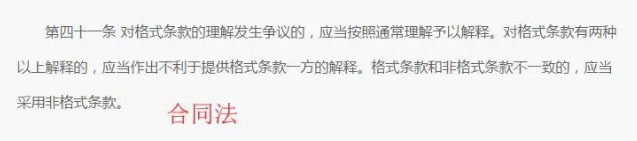

對于這種,保險公司覺得自己有理,被保險人也覺得自己有理,或者就拿上面的 “發出” 這個詞案例來舉例。到底誰的說法才算更符合法理。這種情況,法院通常都是以合同法四十一條來解釋,看下圖.

換句話說,對于這種有爭議的理解,保險公司那就基本不占優勢了.

因此,本案最后二審以保險公司再次敗訴結束.

總結:法庭辯論有的時候不僅僅要靠證據說話,還得靠怎么理解法律條款來說話。掌握必要的法條理解方式和理解方法,對于以后的生活還是有所幫助的。有的時候也能起到大作用。你不需要像律師那樣精通法律條款,但是知道一些常用條款和常見理解方法,就能在關鍵時刻起到關鍵作用

重疾險的合同條款保障了那么多的疾病種類,保險銷售人員雖然不需要像醫生那樣精通醫理,可是多少你也得知道這些常見的理賠疾病是怎么回事,怎么才能最大限度的拿到理賠,怎么才能讓投保人避免不必要的投保損失。

閱讀排行榜

-

1

保險法小知識:保險合同的解除

-

2

已經在人壽保險公司獲得人傷理賠,該部分還可以獲得財產保險理賠嗎?

-

3

保險人未履行提示與明確說明義務,免責條款不產生效力

-

4

“醫保外用藥不予理賠”條款可以成為拒賠理由嗎?

-

5

高度蓋然性與被保險人自殺認定

-

6

終身壽險理賠案例介紹,這些細節不可忽視!

-

7

隱瞞疾病投保卻獲賠償,只因保險公司差了這一步

-

8

2020年上半年盤點網絡互助行業:加強監管是必由之路

-

9

死因不明情形,意外傷害是否該賠付?

-

10

宮外孕屬于意外嗎?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決