易安保險整改大幕開啟!糾偏第一步:董事長提辭職,總經(jīng)理擬任未轉(zhuǎn)正,離場算收場!

- 2020年09月23日

- 11:06

- 來源:

- 作者:木子

就在監(jiān)管約談易安保險董事會成員之后,易安保險于5月14日同時公布了2019年四季度償付能力報告和2020年一季度償付能力報告。

數(shù)據(jù)顯示,2019年四季度末,易安保險保險業(yè)務收入為10.5億元,凈利潤為-1.67億元;但至2020年一季度末,易安保險保險業(yè)務收入僅為0.74億元,凈利潤則擴大至-2.62億元。

作為國內(nèi)四大專業(yè)互聯(lián)網(wǎng)險企之一,從誕生到發(fā)展,易安保險備受市場關注。其股東背景的特殊性、業(yè)務結構的方向等均成為市場討論的焦點之一。

而今,保險業(yè)務大幅收縮,虧損數(shù)額擴大的易安保險,疊加近期的管理層“震蕩”事件,這家具有時代特征的互聯(lián)網(wǎng)險企,如今糾偏剛剛開始,端倪已經(jīng)開始顯現(xiàn)。

易安保險也很誠懇地表示,易安董事會對監(jiān)管精神理解不到位,根據(jù)監(jiān)管要求,目前正在糾正。

董事長辭職已定

擬任總經(jīng)理離場

早在4月,就有媒體報道稱,“易安保險于4月24日舉行的董事會會議通過了對總經(jīng)理曹海菁免職的議案,同時亦通過董事長李軍辭職的議案”。同時,市場上更有“易安保險董事長、總經(jīng)理內(nèi)訌”的聲音。

如今,易安保險2020年一季度的償付能力證實了易安的實際動作。

償付能力報告顯示,在2020年一季度期間,易安保險發(fā)生的管理人員變更為董事長李軍,目前狀態(tài)為辭職。對此,易安保險表示,董事會于2020 年3月30日收到董事長李軍先生的辭職報告,并已啟動董事更換程序。

而擬任總經(jīng)理曹海菁,依舊在這份報告的“擬任執(zhí)行董事”及“高級管理人員”名單中。不過,『A智慧保』發(fā)現(xiàn),在易安保險官網(wǎng)所公布的管理人員中,已不見了曹海菁的身影。

資料顯示,李軍、曹海菁均為易安保險老人,自2016年易安保險成立后,便一直在公司內(nèi)擔任要職。

李軍,2016 年4月25日起出任董事長,曾任職于中國電子器件工業(yè)深圳公司金融事業(yè)部、深圳市銀之杰科技有限公司,歷任深圳市銀之杰科技有限公司總經(jīng)理、董事長。2014年10月,作為易安保險主要發(fā)起人委派的籌備組組長,承擔了公司發(fā)起設立工作。

曹海菁,47歲,2006年2月至2007年1月進入原保監(jiān)會財產(chǎn)險監(jiān)管部,2007年1月至2016年1月?lián)卧1O(jiān)會財產(chǎn)險監(jiān)管部產(chǎn)品處處長。自易安保險成立后,為擬任總經(jīng)理,其任職資格最終并未獲批。

從開始的“攜手”,到如今走向市場傳言中的“內(nèi)訌”,兩者之間,又有何因果?

“舉報信”激起市場議論

真假眾說紛紜

此前,有媒體報道稱,一封關于易安保險的舉報信流傳于保險圈內(nèi),內(nèi)容直指易安保險在公司治理、業(yè)務發(fā)展等方面的問題。“公司收入斷崖式下跌,信保業(yè)務的巨大風險即將來臨,巨額的賠付將徹底擊垮公司”等舉報內(nèi)容,引發(fā)行業(yè)熱議。

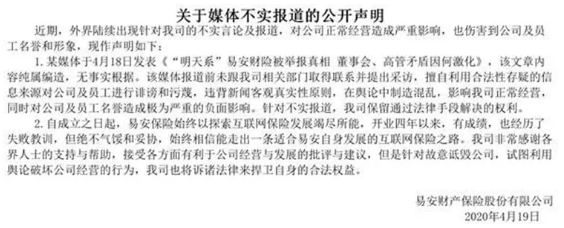

對此,4月19日,易安保險發(fā)布《關于媒體不實報道的公開聲明》,針對此前媒體報道的《“明天系”易安保險被舉報真相董事會、高管矛盾因何激化》進行反駁,并表示該文章內(nèi)容純屬編造,無事實根據(jù)。

“該媒體報道前未跟我司相關部門取得聯(lián)系并提出采訪,擅自利用合法性存疑的信息來源對公司及員工進行誹謗和污蔑,違背新聞客觀真實性原則,在輿論中制造混亂,影響我司正常經(jīng)營,同時對公司及員工名譽造成極為嚴重的負面影響。針對不實報道,我司保留通過法律手段解決的權利。”易安保險稱。

一份官方的聲明,依舊抑制不住市場上的聲音。

如今,再回頭看易安保險管理層,董事長辭職已定,擬任總經(jīng)理已出局,或許表明易安保險正在生變。

保證險拖累全年業(yè)績

業(yè)務結構如何調(diào)?

易安保險作為互聯(lián)網(wǎng)險企之一,自成立以來,便因股東背景、發(fā)展快速而備受市場關注。

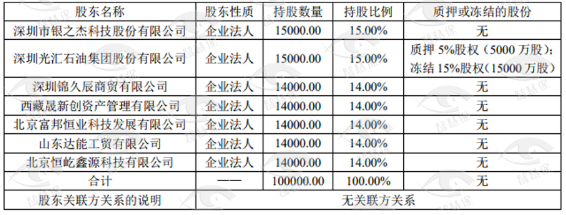

資料顯示,易安保險成立于2016年2月,注冊資本10億元,股東由深圳光匯石油、深圳銀之杰科技、深圳錦久辰商貿(mào)、西藏晟新創(chuàng)資產(chǎn)管理、北京富邦恒業(yè)科技等7家組成。從其股東關聯(lián)來看,易安保險表示,并無關聯(lián)方關系。

『A智慧保』根據(jù)天眼查信息發(fā)現(xiàn),易安保險股東西藏晟新創(chuàng)資產(chǎn)管理的疑似控制人為鄧虹,而鄧虹在被“重組”的包商銀行擔任監(jiān)事。

為此,無論是易安保險,還是包商銀行,都被流傳著帶有系派定位。這也是易安保險備受關注的重要原因之一。

再看其業(yè)績,自2016年成立以來,易安保險成立的前兩年可謂“風光”。數(shù)據(jù)顯示,2016年成立當年,易安保險便實現(xiàn)盈利,凈利潤為157萬元;2017年同樣盈利711萬元。這對于一家剛成立的險企來講,成立之年便盈利,實屬不易,甚至罕見。

但至2018年,易安保險開始轉(zhuǎn)為虧損,凈利潤為-1.99億元;2019年,凈利潤為-1.67億元,兩年合計虧損3.66億元。直至2020年一季度,虧損再度擴大至2.62億元。

業(yè)務,也是易安保險“被舉報”內(nèi)容之一。

據(jù)2019年易安保險年報數(shù)據(jù)顯示,在前五大險種中,意外險業(yè)務領先,而保證險則排在第五位。但從承保利潤看,意外險承保盈利0.37億元,而保證險則承保虧損1.85億元。

此前有媒體報道稱,易安保險的信保業(yè)務保障主要分為三類貸款:無抵押的信用貸與有抵押的車抵貸、房抵貸。而車抵貸、房抵貸業(yè)務風險大量暴露,業(yè)務投訴頻發(fā)。

2019年,易安保險更是因“涉嫌違法違規(guī)的互聯(lián)網(wǎng)保險消費投訴共266件,占銀保監(jiān)會同期受理互聯(lián)網(wǎng)保險投訴量的64.1%。上述投訴集中反映易安財險的理賠時效問題,共涉及理賠案件270筆”等原因,被監(jiān)管點名通報。

業(yè)務結構性問題、消費者投訴問題,如今加上高管層問題,使易安保險既“不易”,又“難安”。下一步,易安變的可能不止業(yè)務、高管、架構,會更多。

閱讀排行榜

-

1

2024償付能力掃描:化險關鍵期,“誰”把7家險企“拖下水”?

-

2

新能源車企“內(nèi)卷”:蛇年花式促銷,“保險補貼”攬客!

-

3

周評|DeepSeek風暴下的金融業(yè):打敗你的不是AI,而是會使用AI的人

-

4

內(nèi)地、香港狠查:“洗黑錢”專盯“高傭金”保險產(chǎn)品下手!

-

5

DeepSeek風起,保險正在如何“跑步上車”?

-

6

銀保“開年”:誰家歡喜,誰家憂?

-

7

車險承保盈利182億!36家承保虧損,中小險企如何夾縫求生?

-

8

玖亓周評|險資買黃金,有所為、有所不為!

-

9

新年首張罰單:三家金融機構均被罰超千萬,兩家險企“中彩”

-

10

10家險企“打頭陣”!拿到投資黃金“入場券”,意味著什么?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關于開展人壽保險與長期護理保險責任轉(zhuǎn)換業(yè)務試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決