對話上師大汪傳江:以健康管理為中心,推進商業健康保險高質量發展

- 2020年09月04日

- 14:43

- 來源:平安健康險醫保

- 作者:汪傳江

十九大報告指出,中國特色社會主義的社會主要矛盾已經轉化為“人民對美好生活的需要同不平衡不充分的發展之間的矛盾”。健康是一切美好生活的基礎,因此要“把人民健康放在優先發展的戰略地位”,整合健康資源、健康產業,建設人人共建共享的健康中國。商業健康保險作為社會醫療保障制度的必要補充,對于構建多層次醫療保障體系、滿足人民群眾更高層次的醫療保障需求、推進健康中國戰略建設均具有重要意義。

對話 | 第四期 | 特邀嘉賓

01

商業健康險迎來大發展期

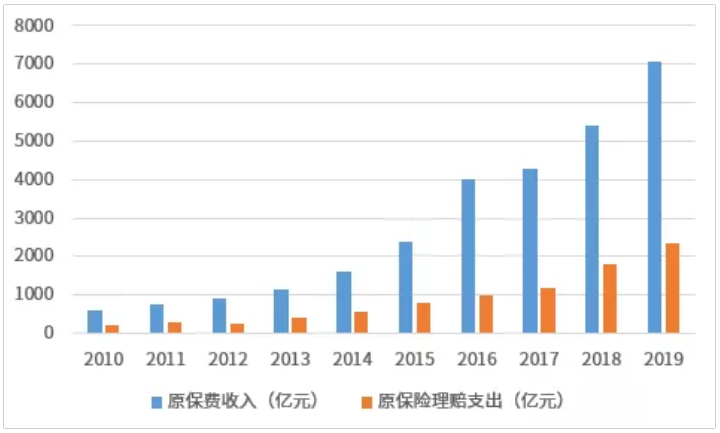

近年來,隨著居民生活水平與健康需求的不斷提高,醫療保健消費水平節節攀升,商業健康險也迎來了快速發展。如圖1所示,近十年來商業健康險原保費收入與賠付支出均呈現出高速增長勢頭,尤其是2015年后原保費收入的增長速度明顯加快,年復合增長率超過35%,今年爆發的新冠肺炎更是激發了健康險的巨大需求潛力。

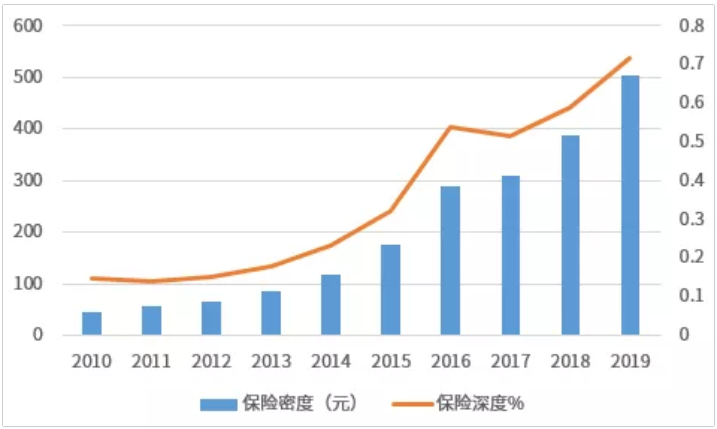

保費收入的持續增長也帶動了保險密度與保險深度的快速上升,商業健康保險密度由2014年的人均125元提升到2018年的380元,人均享有的保障水平大幅提高,而保險深度的快速上升表明健康保險的發展要明顯快于國民經濟的整體發展速度(如圖2所示)。2019年底銀保監會等13部委聯合發布的《關于促進社會服務領域商業保險發展的意見》顯示,力爭到2025年,健康險市場規模超過2萬億。

保費收入的快速增長,是健康保險市場的需求不斷擴大的結果,說明民眾的健康與保險意識不斷增強。同時,理賠支出的不斷上升也說明商業健康保險幫助眾多投保人有效防范了疾病引起的健康費用支出風險,充分發揮了健康保險的健康風險保障功能。可以肯定,隨著人口老齡化以及人們對美好生活需求的不斷攀升,健康險將迎來更大的發展。總之,商業健康險已成為商業保險的重要增長點,未來發展可期。

圖1:近年來商業健康保險原保費收入與賠付支出變化

數據來源:銀保監會網站

圖2:近年來商業健康保險的保險密度與保險深度變化

數據來源:根據銀保監會與中國統計局數據整理計算

02

大健康時代呼喚商業健康險轉型升級

“大健康”是根據時代發展、社會需求與疾病譜的改變,提出的一種新的全局健康理念。它圍繞衣食住行與生老病死,關注各類影響健康的危險因素和誤區,強調生命的全過程與全面呵護,提倡自我健康管理。

大健康理念倡導的是一種健康的生活方式,不僅要“治已病”,更要“治未病”,消除亞健康,積極、主動、全面地做好健康管理與健康保障。

在我國經濟進入高質量發展階段與人口老齡化不斷嚴峻的形勢下,黨的十九大根據“大健康”理念提出了“健康中國”戰略,預示著“大健康時代”的來臨,加速了包括健康保險在內的大健康產業的蓬勃發展。在大健康時代與“健康中國”戰略實施的背景下,商業健康險在快速增長的同時,也將面臨一些重要挑戰。

首先,單純的事后費用補償功能已經不能滿足多層次、多樣化的健康與保險需求,無法適應大健康時代的保險發展要求。從目前國內市場推出的商業健康險來看,大多是費用補償型與定額給付型的,僅僅充當了醫療和健康服務買單的“出納”,缺乏疾病監測、健康管理服務等衍生功能,無法對消費者的疾病風險與健康進行干預與管理。隨著居民生活水平的不斷提升,多層次、多樣化的健康與保險需求不斷出現,這種單純的“事后”理賠補償功能顯然已經無法適應“大健康”時代保險需求向投保前后兩段廣闊延伸的現實需求。

其次,主要面向健康人群,對于非健康人群缺少必要的覆蓋,無法滿足大健康時代的全民健康保障要求。長期以來,保險企業基于自身風險管控考慮,僅僅面向健康人群提供健康保險產品供給,但隨著人口老齡化以及慢性病的年輕化,需要逐漸將帶病人群納入商業健康保險的范圍內,構建覆蓋全人群的醫療保障體系,提高全民健康保障水平。但將帶病人群逐漸納入,也將對保險企業的風險管控能力與精算技術提出了更高要求。

最后,保險機構與醫療機構之間缺乏有效合作機制,醫療費用無法得到有效控制,行業盈利能力有待提升,無法適應大健康時代健康產業整體融合發展的趨勢要求。長久以來,在商業健康險領域,保險機構與醫療機構之間缺乏有效的合作機制,不僅導致產品結構單一,產品線寬度無法得到拓展,同質化嚴重,而且使得醫療費用無法得到有效控制,賠付率高企,保險公司運營成本過高。再加上企業專業化水平不高,市場價格戰競爭激烈,企業盈利能力嚴重不足,致使商業健康險雖然擁有萬億級的藍海市場,卻面臨長期不盈利的尷尬局面。根據最新財報顯示,在保費收入高速增長的背景下,目前國內7家專業健康險企業中,仍然只有3家在上半年實現了盈利,且利潤額較低。

03

以健康管理為中心,推動商業健康險高質量發展的主要方向

商業健康險的快速發展,得益于大健康理念的普及與大健康產業的發展。當前,健康險發展呈現出的巨大潛力與發展困境,體現的是供給與需求之間的不匹配,亟待對商業健康險的供給側進行變革。大健康時代,健康險的發展,不能將視野僅僅局限于保險領域,而應站在“大健康”的全局視角下統籌考慮,以此推動商業健康險的高質量轉型發展。

健康保險作為大健康產業的重要組成部分,要實現健康高質量發展,需要秉承“大健康”理念,堅持以“健康管理”為中心,實現以下三個重要轉變。

第一:轉變服務內容

由僅僅提供健康風險集中分攤與保障機制,向提供全方位的健康管理服務轉變,延伸產品線寬度,實現健康險的健康管理服務的重要功能,推動健康保險的服務化與數據化。

當前,商業健康險行業競爭激烈的關鍵原因,在于保險公司僅僅充當了為醫療和健康服務消費買單的‘出納’,導致產品線過窄,服務內容單一。商業健康險在健康管理方面有著天然優勢,應該借助商業健康險的支付功能,成為消費者健康管理解決方案專家與托管人,在提供傳統疾病費用支出賠付的同時,逐漸向提供服務賠付(如長期護理保險)轉變,乃至承擔整合健康服務資源、管理健康發展曲線的職責,為消費者提供全生命周期、全景式的健康管理服務。在國內,已有部分企業正在積極轉型,例如平安健康險2019年健康管理業務的營收收入已接近10億元,成為最耀眼的業務板塊。

第二:轉變服務流程與環節

由注重疾病發生后的費用理賠向事前健康預測、事中醫療干預與事后康復指導的全流程健康管理與服務轉變,提升對疾病等健康風險進行預防與控制的能力。

從本質來講,疾病發生后的費用補償,仍然是一種被動的健康管理方式,沒有實現對疾病發生的機率進行干預與控制,因此無法降低保險企業的理賠支出成本。通過將服務流程與服務重心前移,對投保人的健康狀況進行積極干預與管理,可以有效降低疾病的發生機率,不僅能夠提升投保人的健康水平,而且能夠降低保險人的理賠支出與運營成本,從而提升保險公司的持續盈利能力。同時,通過全流程與全生命周期的健康管理,能夠有效積累健康數據,為健康大數據的有效應用提供基礎。

第三:轉變服務模式

由保險企業單獨提供疾病費用支出風險保障與服務,向以保險為平臺整合一系列大健康服務、構建以服務客戶健康管理為中心覆蓋全生命產業鏈的健康服務體系轉變,提升保險企業的健康管理服務整體效能與產業地位。

根據國際經驗,在美國商業健康險發展的初期,傳統費用報銷型保險產品占據主導,保險與健康服務也缺乏深度融合,二者處于相對割裂的狀態,但在由傳統的費用報銷型到管理式醫療的轉變過程中,美國的健康保險逐漸取代了醫療服務成為整個健康產業鏈中的核心。

因此,可以借鑒美國的發展經驗,打通保險與醫療服務融合發展的體制機制障礙,發展管理式醫療,最終形成一體化的經營模式。這樣不僅能夠形成有效的費用控制與合理定價機制,同時也是人工智能與大數據快速發展背景下,避免信息孤島,實現醫療服務與健康保險等全產業數據信息共享、發揮健康大數據巨大潛力的必由之路。

總之,商業健康保險應主動適應大健康時代的發展趨勢與要求,以 “健康管理” 為中心,轉變服務內容、服務環節與服務模式,推進全生命周期、全景式、全鏈接的健康管理服務,實現高質量發展,助力 “健康中國” 建設。

閱讀排行榜

-

1

2025年2月28日保險行業每日新聞

-

2

第二批22家險企將于2月28日接入“車險好投保”平臺

-

3

開年超20家險企高管“換血”,70后占七成

-

4

百萬保代哭暈在廁所?我問DeepSeek怎么買兒童保險,答案是……

-

5

八部門聯合發文!

-

6

美國又一保險公司CEO遭遇槍擊事件,嫌疑人仍在逃受害者稱曾收到威脅郵件

-

7

經濟日報:智駕進階推動保險迭代

-

8

33萬億保險資金去年成績單公布綜合投資收益率翻倍

-

9

2025年2月27日保險行業每日新聞

-

10

國家金融監督管理總局中國人民銀行發布《銀行業保險業綠色金融高質量發展實施方案》

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決