實務|工程保險應用案例(下)

- 2020年08月05日

- 10:44

- 來源:

- 作者: 曾偉華

五、保險單責任分析

建筑工程保險的主責任范圍——物質損失部分,其標準措辭為:

“在本保險期限內,若本保險單明細表中分項列明的被保險財產在列明的工地范圍內,因本保險單除外責任以外的任何自然災害或意外事故造成的物質損壞或滅失(以下簡稱“損失”),本公司按本保險單的規定負責賠償。

對經本保險單列明的因發生上述損失所產生的有關費用,本公司亦可負責賠償。

本公司對每一保險項目的賠償責任均不得超過本保險單明細表中對應列明的分項保險金額以及本保險單特別條款或批單中規定的其他適用的賠償限額。但在任何情況下,本公司在本保險單項下承擔的對物質損失的最高賠償責任不得超過本保險單明細表中列明的總保險金額。

定義

自然災害:指地震、海嘯、雷電、咫風、臺風、龍卷風、風暴、暴雨、洪水、水災、凍災、冰雹、地崩、山崩、雪崩、火山爆發、地面下陷下沉及其他人力不可抗拒的破壞力強大的自然現象。

意外事故:指不可預料的以及被保險人無法控制并造成物質損失或人身傷亡的突發性事件,包括火災和爆炸。”

根據保險當事人雙方簽訂的保險合同的精神和保險相關法律法規的規定,判定本次出險事故的責任范圍。

首先,根據保險合同規定,要判定是否屬于保險賠償責任,必須判定造成損失的原因是否是除外責任以外的任何自然災害和意外事故,“除外責任以外”的措辭使其成為“一切險”保單,盡管措辭是“任何自然災害和意外事故“,但在之后的“定義“對自然災害和意外事故的概念又做了限定。本次事故的直接原因是西江的洪水導致施工場地被淹,出現了財產的直接物質損壞或滅失,根據《保險法》的解釋“山洪暴發、江河泛濫、潮水上岸及倒灌致使保險標的遭受浸泡、沖散、沖毀等損失都屬洪水責任。”本案損失的原因滿足自然災害的定義,本要素成立。

其次,要判定是否屬于保險責任,還需判定事故是否發生在本保險期限內。關于“在本保險期限內”,工程保險的保險期限的確定不同于其他財產保險,普通財產保險的保險期限是在保單上列明的具體日期,一般是一個確定的時間點。工程保險盡管在保單上也有一個列明的保險期限,但保險人實際承擔保險責任的起止點往往要根據保險工程的具體情況確定,是一個事先難以確定的時間點。如工程項目所用的尚未進入工地范圍內的材料、工程項目中已交付的部分項目發生保險責任范圍內的損失,盡管發生損失的時間是在保單列明的保險期限內,但保險人對上述損失不承擔賠償責任。本案出險是正在進行甘竹溪特大橋主墩的樁基施工,施工期屬于本保險期限。本要素成立。

再次,判定事故是否發生在列明的工地范圍內。關于“在列明的工地范圍內”,工程保險對于保險標的的地理位置限定于工地范圍內,即被保險財產只有在工地范圍內發生保險責任范圍內的損失,保險人才負責賠償。若在工地范圍之外發生保險責任范圍內的損失,保險人不承擔賠償責任。被保險人若因施工的需要,必須將被保險財產存放在施工工地以外的地方時,應在確定保險方案時就予以考慮。解決的辦法有兩種,一是如果這種工地外存放的地點相對集中、固定,可以在保單明細表上的“工程地址”欄進行說明和明確。二是如果這種工地外存放的地點相對分散,且投保時尚無法確定,可以采用擴展“工地外儲存”條款,對這類風險進行擴展承保。本案出險場地是離開了施工項目本部的,該場地根據招標時的圖紙顯示應不屬于列明的工地范圍內,被保險人對該情況做了如下解釋,“甘竹溪特大橋橋位位于甘竹溪90°大轉彎處,水面寬約120m,航道部門有對部分河灘進行裁彎取直的意向,要求橋跨在滿足現有通航標準的基礎上適當加大跨徑經和佛山水利部門現場踏勘,認為橋趾位于河道險段,要求橋梁墩位不能占用現堤岸護坡,須將橋墩移至河堤外側。經多次溝通,確定該橋梁主跨跨徑為210m,主墩落在河灘上,其余橋墩置與堤外。”在提供了相關的證明文件和變更圖紙后,確認該要素成立。

根據以上三點,可判定本次出險事故屬于保險責任范圍。

六、賠償金額的判定

出險工程損失情況

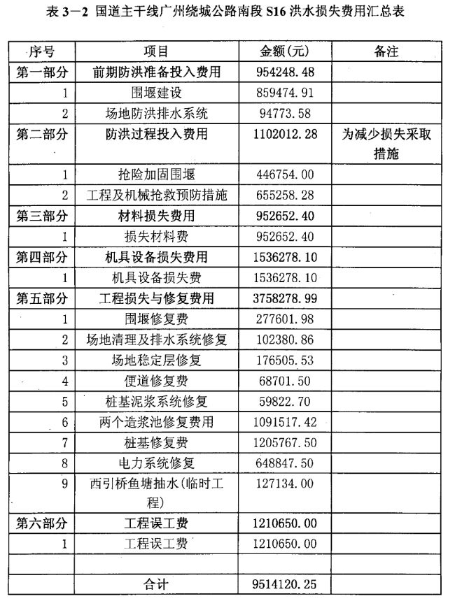

根據現場查勘情況,本次事故被保險人的主要損失范圍包括圍堰坍塌受損,施工場地受損,包括龍門吊、大型空壓機、沖孔樁機、鉆孔樁基等在內的多類大型施工機械被淹,主墩多條已成孔或半成孔樁基被淹,多類施工用材料被浸泡,拌和樓設施被淹,總受災面積達13900.4平方米被保險人報損金額為人民幣9,514,120.25元。具體項目見下表。

損失金額理算相關規則

1.首先,工程保險的物質損失部分屬于財產保險的一種,它主要是針對被保險財產的直接物質損壞或滅失。通常對因此產生的各種費用和其他損失不承擔賠償責任。

2.保險單責任范圍對保險人承擔賠償責任進行“定量”的限制。在進行定量限制中采用的是分項限制和總限制相結合,分項限制主要是三類:一是保險單明細表的對應分項限額,如場地清理費用;二是特別條款中明確的賠償限額;三是批單中規定的賠償限額。總限額是對整個保險單的賠償限額進行總體的限制,即在任何情況下保險人承擔賠償責任的最高數額。

3.保險賠款理算,遵循的是損失補償原則。也就是所謂的三限:以實際損失為限、以保險金額或賠償限額為限、以被保險人對保險標的的保險利益為限。以上三項要求同時使用。

本保險單項下物質損失部分的賠償責任范圍

根據本保險單的規定,出現保險責任事故,可以賠償下列原因造成的損失和支出的費用:

洪水、水災、暴雨、潮水、地震、海嘯、雪崩、地陷、山崩、凍災、冰雹及其他自然災害。

雷電、火災、爆炸。

飛機墜毀、飛機部件或物件墜落。

盜竊。指一切明顯的偷竊行為或暴力搶劫造成的損失。但如果盜竊由被保險人或其代表授意或默許,則保險人不予負責。

工人、技術人員因缺乏經驗、疏忽、過失、惡意行為對于保險標的所造成的損失。其中惡意行為必須是非被保險人或其代表授意、縱容或默許的,否則不予賠償。

原材料缺陷或工藝不善引起的事故。這種缺陷所用的建筑材料未達到規定標準,往往屬于原材料制造商或供貨商的責任,但這種缺陷必須是使用期間通過正常技術手段或正常技術水平下無法發現的,如果明知有缺陷而仍使用,造成的損失屬故意行為所致,保險人不予負責工藝不善指原材料的生產工藝不符合標準要求,盡管原材料本身無缺陷,但在使用時導致事故的發生。本條款只負責由于原材料缺陷或工藝不善造成的其他保險財產的損失,對原材料本身損失不負責任。

除本保單條款規定的除外責任以外的其他不可預料的自然災害或意外事故。

現場清理費用。此項費用作為一個單獨的保險項目投保,賠償僅限于保險金額內。如果沒有單獨投保此項費用,則保險人不予負責。

預防和施救費用。此項費用作為一個單獨的保險項目投保,賠償僅限于保險金額內。如果沒有單獨投保此項費用,則保險人不予負責。

保險人對每一保險項目的賠償責任均不得超過分項保險金額以及約定的其他賠償限額。對物質損失的最高賠償責任不得超過總保險金額。

本保險單項下物質損失部分的賠償原則

依據保單規定,本保險單項下保險標的因保險事故導致損失或損壞,保險公司可以選擇以現金、修復或重置等方式進行賠償,但每一次意外事故、任一保險標的的賠償金額以不超過其相應的保險金額為限。具體賠償如下:

可以修復的部分損失。以修復保險標的至發生損失前的狀況實際所需費用為限,并應扣除殘余物的價格。所謂的恢復至受損前原狀是指合理及可能范圍內與原狀或類似,并非與原狀絲毫無異。

全部損失或推定全損(不可恢復的損失)。不能修復或修復費用超過保險標的在毀損瞬間之前的實際價值時,賠償額以其實際價值為限,并扣除殘余物的價格。

施工機具設備使用費及損耗。本工程的施工機具設備本身未作為保險標的,故其使用費雖列入工程建設合同中,保險公司對該施工機具設備的毀損或滅失不負責賠償。

合理的預防和施救費用。發生損失后,被保險人為減少損失而采取的必要措施所產生的合理費用,保險公司可予以賠償依據預防費用擴展條款,災害發生前,被保險人為減少損失而采取的必要的預防措施所產生的合理費用,保險公司也予以賠償,但事前須知會保險公司并獲得保險公司的同意。本項費用與物質損失賠償金額之和以受損的被保險財產的保險金額為限。

擴展條款,被保險財產修復發生的修改或變更所增加的費用,保險公司負責賠償。

臨時修復如果能作為正式修復的一部分,在不增加正式修復費用的情況下,所發生費用由保險公司負責賠償。

條款依據擴展規定,搶險時發生的趕工費和加班費,保險公司負責賠償。

受損標的未經修復完畢,進行試用所發生的毀損或滅失,保險公司不負責賠償。

不足額保險的責任分攤。在發生本保險物質損失項下的損失時,若受損被保險財產的分項或總保險金額低于對應的應保險金額(即對應工程部分的造價),其差額部分視為被保險人自保,保險公司按保險單明細表中列明的保險金額與應保金額的比例負責賠償。按照以上規則,初步核損結果如下表。

七、本案風險管理成效及原因分析

本賠案最終賠償金額無法彌補本次出險的全部損失,其利用工程保險控制施工風險的成效不高,究其原因,主要有以下兩點,其一是因為該項目施工設備沒有投保,則設備的損失,用于設備的施救費用,用于設備的預防費用,用于設備的修復費用,設備的安裝費用,包括加班費項下用于設備部分的人工費也要扣除,而恰恰本項目的施工難度較大,機械化程度很高,本次出險的是主墩樁基施工場地,該樁基為直徑2.8~3.2米的變徑樁,深度達到了50米,技術難度大,用到的大型設備較多,本次水浸造成設備方面的損失很大。同時其他項下涉及到設備方面費用的均予以剔除。其二,在索賠過程中,被保險人負有舉證責任,被保險人在向保險人提出索賠時,應提供有關的單據和證明,具體如下:

出險通知書

索賠申請與清單

保險合同復印件

出險地縣級以上氣象站出具的氣象證明

施工合同

工程量清單

受損各分部分項工程單價分析表

工程設計圖紙及設計說明

工程施工組織設計

監理工程師確認的出險工程損失測量資料

出險工程試驗或檢測資料

與出險工程相關的工程變更資料

與受損工程相關的會議紀要、工程聯系單等

工程施工記錄

監理日志

受損工程修復方案

工程修復預算書

工程維修結算資料含修復施工合同、發票等

第三者索賠資料及單證

事故過程中的照片或影像資料

可以證明損失程度及損失大小的其他資料

提供資料的目的在于證明被保險人索賠的事實真實,索賠的金額可靠,保險公司是否承擔賠償責任,除現場調查收集的資料外,主要是依據這些證明和資料進行判斷,而要做到及時全面的提供的資料,主要看日常流程管理的有效性。本案的部分索賠項目無法及時提供索賠支持證明材料而被剔除。基于以上兩點原因,初步核損的結果已顯示最終賠償金額將不足以彌補本次洪水災害帶來的損失。可見,該項目承包商的風險管理是不成功的。

通過對本案的分析,可以看到,由于被保險人對工程保險的不了解和對工程風險管理缺乏真正的重視,在工程項目實施期間,雖然購買了工程保險,但卻不懂得研究工程保單,沒有認真分析工程實施過程中存在的風險,并確定工程風險的處理辦法,也沒有形成程序化風險管理流程的。在施工過程也就無法實施有效的風險管理工作,從而使得在出現險情后蒙受了較大的損失。

閱讀排行榜

-

1

保險實務解析:公估機構能否保持第三方中立角色立場?

-

2

保險公司解散、破產,保險消費者權益如何保障?

-

3

什么是建工意外險?解讀建工意外險保險責任與保險特征!

-

4

什么是設計責任保險?解讀設計責任保險特征與保險保險責任

-

5

保險經紀人與保險代理人同為中介角色有何區別?

-

6

工程保險保費如何厘定?解讀工程保險費率計算及風險因素

-

7

工程預付款保證保險與業主支付保證保險有哪些區別?

-

8

雇主責任風險有哪些?雇主責任險的保險特點與實務要點

-

9

地震導致的在建工程受損,哪些工程保險可以發揮補償作用?

-

10

風控干貨 | 施工安全常見的風險與防范對策!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決