財產保險公司利潤核算(六)

- 2020年06月02日

- 18:33

- 來源:

- 作者:堅強的心1024

各位關注《保險青年》的讀者周末好,本期我們繼續講解財產保險公司的利潤核算,上一期講完有一些讀者提出了一些問題,并希望多給一些案例,本期我們講解時候會提供一個案例供各位讀者參考,另外還有一些讀者提出了些指標希望能講解一下,這個我們后續會做一個專題講解,敬請關注。

一、前幾期知識回顧

在不考慮分保因素下,我們知道

綜合賠款=賠款支出+期末未決賠款佳備金-期初未決賠款準備金

未決賠款準備金=未決賠款+IBNR(即廣義IBNR,下同)

所以 ,

綜合賠款=賠款支出+(期末未決賠款+期末IBNR)-(期初未決賠款+期初IBNR) =賠款支出+(期末未決賠款-期初未決賠款)+(期末IBNR-期初IBNR)

記 ? ?未決增量=期末未決賠款-期初未決賠款,IBNR提轉差=期末IBNR-期初IBNR

則 ? ? 綜合賠款=賠款支出+未決増量+IBNR提轉差

之前一期我們知道賠款支出取自“財務報表”,它包含:已決賠款、墊付款、理賠人員工資、理賠費用、損余物資(減項)、追償款(減項),所以我們在此不能簡單的把“賠款支出+ 未決增量“看成”已報告賠款(已報告賠款為業務口徑,綜合賠款為財務口徑) 。

財務報表我們一般也可以直接調取出期末未決賠款和期初未決賠款,未決增量=期末未決賠款-期初未決賠款,即可以算出。所以核算綜合賠款的核心在于計算IBNR提轉差。

二、IBNR提轉差

現在,我們需要考慮IBNR提轉差如何獲得。上一講我們知道IBNR由已發生未報告 末決賠款準備金、已報案未立案準備金、未決估損不足準備金、重立案件準備金、間接理賠費用準備金等若干項組成,那么IBNR提轉差肯定也是受上述若干項影響的。

上一講我們已經簡要介紹過精算評估的的IBNR常規計算方法,基本都是采用流量三角形方法,評估日根據已經報告的賠款,假設其賠款進展速度和以往年度保持一致,即可以根據以往的未決賠款進展核算出進展因子,進而算出當前的已報告賠款的最終賠款預估值,然后減去已報告賠款,即為當前的IBNR。

但是,實際上我們在做分公司以及下級機構的利潤考核時候,無需采用常規的精算評估方法繁復地推導估算,一般總公司精算部都會提供一個簡易的IBNR核算公式。

下面以車險為例,以下是某年某家保險公司給出的車險IBNR考核方案:

(1)車險IBNR提轉差=(各季度再保后已報告賠款×該季度基準比例×調整系數) 。

注釋:該公司車險IBNR提轉差分季度核算,同時全年IBNR提轉差考核結果等于各季度累加值

(2)車險考核基準比例

注釋:從上表看出,該公司車險考核基準比例為分季度確定。

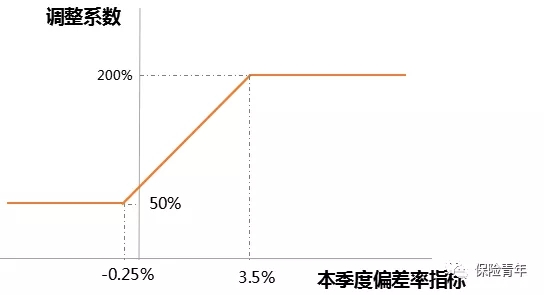

(3)調整系數=Max(Min(60%+本季度偏差率指祘X40,200%),50%)

調整系數與偏差率指標線性相關,圖示如下

(4)本季度偏差率指標 =本季度開始截至評估月各月的上季度末未決偏差率的最大值 (例如:8月份偏差率指標=Max(7月上季度末未決偏差率,8月上季度末未決偏差率))

(5)上季度末未決偏差率=上季度末以前已報案案件在本季度的累計發展金額/上一季度末向前滾動一年的已報案賠款。

三、牛刀小試——案例計算

下面我們舉個例子加深大家的理解。

例:假設該保險公司某分公司年度截止8月的已報告賠款和上年末未決偏差率如下:

大家可以來核算下截止5月和8月的該分公司的車險IBNR提轉差分別是多少,算出來后,可以把結果發給小編核對啊。

好了,本期就到此結束了,歡迎各位讀者持續關注,如果喜歡本講座,可以把文章分享給更多的讀者,謝謝啦。

閱讀排行榜

-

1

【職場】一家財險三級機構總的職場之殤

-

2

政府-保險-車隊-設備運營商,四位一體是否能解決營運貨車投保難題?

-

3

【監管動態】五項違規,人保財險某分公司遭監管處罰

-

4

綜改之后,車險查勘定損員們的焦慮

-

5

重載貨車設備保險模式是否能夠推廣?

-

6

自動駕駛技術日漸成熟對于財險行業的影響

-

7

套取費用竟用于內部團建,這家大型財險公司遭處罰

-

8

綜改深處,財險公司和修理廠誰更苦?

-

9

重磅,大地財險總部遭監管處罰

-

10

半年度行業車險綜合成本率升至99.9%,預估7月大概率破百

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

董事長變更后,中國人壽新添80后女總助

-

10

國內首家批發保險經紀公司來了,保險中介未來將走向何方?