第五章 風險分配

- 2020年04月29日

- 18:55

- 來源:

- 作者:鄔梓明

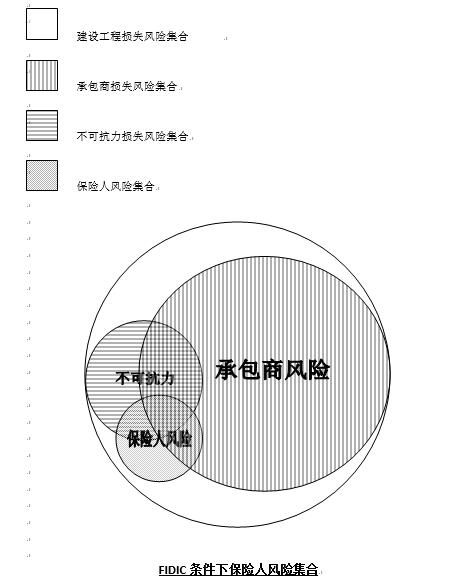

5.5.3.1FIDIC合同條件下的風險分配

圖例:

建設工程損失風險集合 ? ? ?

承包商損失風險集合

不可抗力損失風險集合

保險人風險集合

FIDIC條件下保險人風險集合

一、在FIDIC條件下主要(不考慮監理工程師以及各分包商)的風險承擔主體是業主、承包商;

二、保險人風險的歸納基于《CONSTRUCTION ALL RISKS POLICY MUNICH RE POLICY ?WORDING》通用條款的內容;

三、風險集合

風險集合表示的是在工程建設期間的所有可能發生導致工程損失的風險集合;

1、從風險承擔主體上區分,承包商風險以外的都是業主風險;

2、從風險成因上區分,分為不可抗力風險與非不可抗力風險;

3、部分不可抗力導致的損失(可能是物質損失或違約損失也可能是某種法律責任)可以劃分為承包商風險,其余可以歸為業主風險;

4、保險人風險則是根據FIDIC條款以及保險條款約定的規則有限度地轉移部分業主風險和承包商的風險;

四、在FIDIC條件下,保險人的風險分成四個部分:

1、業主風險的非不可抗力部分

即該種風險既不屬于承包商風險也并非由FIDIC條款中定義的不可抗力所引起的。

例如:某公路工程由業主提供設計方案,在施工過程中發生路基的沉陷和側移,同時導致部分路基土方落入旁邊的魚塘當中,造成魚苗的損失。經調查后發現事故的原因是設計方案當中對軟基的處理要求過低,令地基承載力未能滿足路基填筑時所產生的豎向荷載。根據FIDIC條款,由于設計方案由業主提供故此不屬于承包商責任。同時,由于該事故主要是由業主提供的設計方案存在缺陷而引起的,也不符合不可抗力要求。

根據《CONSTRUCTION ALL RISKS POLICY MUNICH RE POLICY WORDING》Special Exclusions to section1 c) 點:“loss or damage due to faulty design”的規定本次事故所導致的工程損失部分保險人不予負責。但因本次事故而導致的第三者財產損失則屬于保險責任范圍,保險人予以負責。

2、業主風險的不可抗力部分

即由不可抗力所導致的業主損失

例如:某工程的主材由業主提供并運送至施工現場。某批次水泥在運送過程中遭遇山洪暴發,全部損失。由于該批材料尚未送達承包商手中,實際的物權仍然屬于業主方。另外山洪暴發屬于自然災害,完全符合不可抗力的定義。故此,該種情況下,保險人需要負責賠償業主相關的損失。

3、承包商風險的不可抗力部分

即由不可抗力所導致的承包商損失

例如:某樁基工程正在進行混凝土澆注工作,但因施工單位自建的攪拌站突然停電導致無法下料生產,樁基則因無法連續澆注而報廢。根據FIDIC合同條款,該次事故屬于不可抗力且應由承包商承擔相關的損失。由于工程投保了工程保險,根據保險條款約定并無適用的除外責任。故此,保險人應向承包商賠償相關的損失。

4、承包商風險的非不可抗力部分

即該種風險既不屬于業主風險也并非由FIDIC條款中定義的不可抗力所引起的。

例如:

某隧道工程由承包商委托第三方進行超前預報。但由于預報工作的誤差,未能準確發現巖體中存在的空腔。因此,導致施工單位在開挖的過程中未能及時加強支護而發生掌子面坍塌。同時由于連日降雨,地下水位上升引起圍巖軟化,掌子面的塌方引起連鎖反應導致已經完成臨時支護和初襯的150米隧道也全部坍塌,部分的施工材料、機具物資被掩埋。

(1)本次事故起因于承包商委托的第三方的工作失誤所導致,不符合不可抗力的定義;

(2)根據FIDIC當中的業主風險條款,本次事故的損失不屬于列明的業主風險;

(3)根據《CONSTRUCTION ALL RISKS POLICY MUNICH RE POLICY WORDING》,并無任何除外責任可以適用本次事故,故此保險人應賠償承包商的相關損失;

(4)保險人可以視情況向負責超前預報的引起本次事故的第三方機構進行追償索賠。

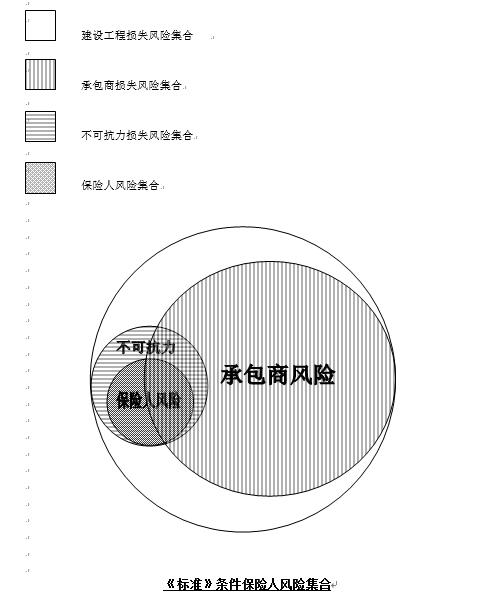

5.5.3.2《標準》合同條件下的風險分配

圖例:

建設工程損失風險集合 ?

承包商損失風險集合

不可抗力損失風險集合

保險人風險集合

《標準》條件保險人風險集合

一、在《建設工程標準施工招標文件通用合同條款》條件下主要(不考慮監理工程師以及各分包商)的風險承擔主體是業主、承包商;

二、保險人風險的歸納基于《建筑工程一切險條款及第三者責任險》通用條款的內容;

三、風險集合

風險集合表示的是在工程建設期間的所有可能發生導致工程損失的風險集合;

1、從風險承擔主體上區分,承包商風險以外的都是業主風險;

2、從風險成因上區分,分為不可抗力風險與非不可抗力風險;

3、不可抗力風險導致的損失(可能是物質損失或違約損失也可能是某種法律責任)分為兩個部分,符合業主風險標準由業主承擔損失,其余情況則由承包商承擔損失;

4、保險人風險則是根據《建設工程標準施工招標文件通用合同條款》以及保險條款的風險分配規則有限度地轉移部分業主風險和承包商的風險;

四、在《標準》條件下,保險人的風險分成兩個部分:

1、不可抗力導致的業主損失;

2、不可抗力導致的承包商損失;

例如:某公路工程采用甲供主材的承包方式,所有現澆及預制構件所需的混凝土均由業主方面的攪拌站提供。某次樁基澆筑,攪拌站發出的混凝土運送車輛在途中發生事故而延誤到場時間導致混凝土已經出現初凝,無法進行樁基澆筑。另外,由于攪拌站距離施工點較遠未能及時重新運送合格的混凝土到達現場也導致樁基澆筑工作不能連續完成而引起已完成部分的樁基報廢。

在本案例中,追溯事故的近因是由于混凝土輸送車發生車禍。該原因屬于意外事故,符合不可抗力的定義。同時,在本次事故中發生的損失應分為兩部分。一部分是延誤運送的混凝土報廢,該部分屬于業主損失,可向保險人索賠。另一部分是由于澆筑工作無法連貫完成而導致的樁基損失,該部分屬于承包商損失,可以依據承包合同向業主索賠,也可以依據保險合同向保險人索賠;

可見,在《標準》條件下的不可抗力定義相對FIDIC條件下較為狹窄。同時,國內工程險條款對保險人責任的劃定原則很大程度上也契合了《標準》條件下的“不可抗力”定義。從表面上看相比起FIDIC條件下的保險人風險國內工程保險的保險責任認定標準看似更簡單和在實務上更易于操作,但卻忽略了一個重要的問題——違背了除外式責任設計精神。即一方面繼承列明除外式責任判定原則,另一方面又以自然災害和意外事故兩種具體的保險事故形式約束責任成立。目前國內工程保險合同對保險責任認定的設計原則實質上是將承包合同條款當中的合同義務終止的生效條件等同于工程物質損失發生的必然原因并以此作為保險責任認定的絕對標準。筆者認為這種幾乎完全脫離工程實踐的條款(而且是責任認定的核心條款)除了理論分析上的便利性之外對促進工程險市場的健康發展并無價值,而且不可避免地將實務研究引至錯誤的方向。我想這正是是國內工程保險理論研究停滯不前以及保險條款長期缺失權威的條文解釋的重要原因之一。

除此之外目前國內保險市場仍然十分混亂。保險經營機構或者是中介機構為了迎合客戶爭奪業務,往往在工程保險合同中拓展或添加各式各樣翻譯混亂、措辭隨意甚至明顯違反保險原理的條款。最終簽訂的合同仍然將大量與“意外事故”或“自然災害”標準不符的損失事故納入保險責任范圍。例如:在工程保險合同中經常擴展的“雨水浸潤條款”、“農田污染條款”、“原材料缺陷或工藝不善條款”。這樣一來導致合同條款的嚴肅性不足,同時對于理賠實務也造成了相當大的困難。該類擴展條款在主條款明確了保險人責任劃定原則的前提下(因本保險合同責任免除以外的任何自然災害或意外事故造成的物質損壞或滅失……)的濫用實際上反映出目前國內工程保險條款體系不健全,設計主導思想不成熟以及保險各方對工程保險產品的認識與理解仍然比較模糊。 ? ? ?

閱讀排行榜

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決