風雨兼程,2025“開門紅”開了個寂寞!?

- 2024年12月02日

- 18:08

- 來源:公眾號險企高參

- 作者:

作者:空流霜

編輯:顧檸

來源:險企高參

“開門紅” 一直是險企備受矚目的關鍵節(jié)點。

2025險企“開門紅”眾生相:提前到7月份,代理人吐槽壓力山大;大型機構(gòu)“產(chǎn)品+服務”,中小險企該怎么玩?!

為順利完成全年銷售目標,保險公司往往在接近年底的兩三個月便開始為次年能夠有“好收成”而耕耘。

今年更是不同。在經(jīng)歷過保險產(chǎn)品換擋期的銷售熱潮之后,不少險企提前完成全年銷售任務后,于2024年7月便開始布局2025年的“開門紅”計劃。截至目前,包括中國人壽、平安人壽、新華保險、太平人壽在內(nèi)的多家頭部壽險公司已經(jīng)陸續(xù)推出了2025年“開門紅”的主打產(chǎn)品。

“開門紅”通常是指每年的10月開始到次年的2月這一段時間。在這一期間,許多保險公司的業(yè)務占比可以達到全年業(yè)績的四成乃至更多。據(jù)行業(yè)統(tǒng)計數(shù)據(jù)顯示,過往多年中,眾多保險公司一季度的保費收入在全年占比中占據(jù)了舉足輕重的地位。例如,部分大型壽險公司在“開門紅”期間斬獲的保費收入可以占到全年總量的30%至40%,個別中小型保險公司甚至更高。開門紅業(yè)績的好壞直接關系到全年的經(jīng)營成果,這也使得各保險公司不惜投入海量的人力、物力和財力,力求在這一關鍵時期打響頭炮。

然而,在這看似繁華熱鬧的景象背后,實則暗藏著諸多問題與挑戰(zhàn),亟待各方攜手探尋破局之策。

繁華背后的隱憂。

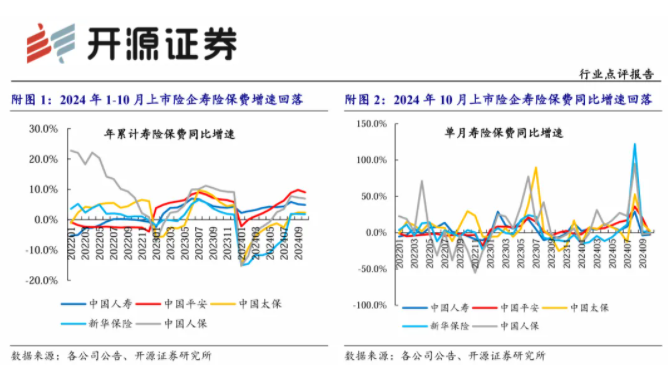

近年來,人身險產(chǎn)品預定利率不斷下調(diào),如 2024 年 8 月 1 日起保險產(chǎn)品預定利率全面下調(diào) 。險企為了在利率調(diào)整前或在新產(chǎn)品推出初期,利用舊產(chǎn)品的優(yōu)勢吸引客戶,會提前啟動“開門紅”,主推仍具一定利率優(yōu)勢的產(chǎn)品。“炒停售”也在此背景下出現(xiàn),據(jù)開源證券統(tǒng)計顯示,“新舊產(chǎn)品”切換時期,上市險企的壽險保費規(guī)模普遍增長。

此外,2023年,監(jiān)管部門接連出臺一系列政策對保險行業(yè)進行規(guī)范和引導。8月底,國家金融監(jiān)管總局下發(fā)《關于規(guī)范銀行代理渠道保險產(chǎn)品的通知》;9月指導銀保渠道落實“報行合一”;10月18日,監(jiān)管部門再度下發(fā)《關于強化管理促進人身險業(yè)務平穩(wěn)健康發(fā)展的通知》,從科學制定年度預算、嚴格執(zhí)行報行合一、規(guī)范銷售行為、加大查處力度等四方面對“開門紅”進行規(guī)范。

國信證券表示,2023 年以來,監(jiān)管持續(xù)引導行業(yè)下調(diào)預定利率,在行業(yè)產(chǎn)品結(jié)構(gòu)轉(zhuǎn)型背景下,帶動儲蓄型保險快速放量,疊加“炒停售”等行為,引發(fā)市場對于 2025 年“開門紅”需求透支的擔憂。隨著長端利率的快速下移及資本市場的震蕩,險企資產(chǎn)端收益承壓,為更好的實現(xiàn)資產(chǎn)負債匹配管理,自 2023 年以來監(jiān)管引導行業(yè)進入新的預定利率下調(diào)周期。在此背景下,險企加大對定價利率更為敏感的儲蓄型保險的銷售力度,短期“炒停售”帶動行業(yè)實現(xiàn)保費收入的脈沖式增長,但客戶保險需求的不斷挖掘或透支部分 2025 年“開門紅”期間的保費增量,為“開門紅”帶來一定挑戰(zhàn)。

分紅型產(chǎn)品成為人身險公司重點發(fā)力方向。

從今年的開門紅情況來看,年金險、終身壽險等長期儲蓄型保險產(chǎn)品成為了“開門紅”的主力軍。根據(jù)中國保險行業(yè)協(xié)會提供的數(shù)據(jù),今年10月1日至11月25日期間,人壽保險共推出了258款新產(chǎn)品,其中分紅型人壽保險占據(jù)了110款,占比高達42.6%;年金保險共推出了136款新產(chǎn)品,其中分紅型年金保險有45款,占比為33.1%。

分紅險保單的收益可以分為兩個主要部分:保證利益和紅利利益。保證利益,顧名思義,就是保險公司承諾的固定收益,確保客戶在購買分紅險時能夠獲得一定的基本回報。而紅利利益則是一種浮動收益,它取決于保險公司的經(jīng)營業(yè)績和投資收益情況。紅利實現(xiàn)率就是衡量這種浮動收益的一個重要指標,反映了客戶實際獲得的分紅金額與預期分紅金額之間的比例。

分紅險產(chǎn)品設計的初衷是為了兼顧消費者對產(chǎn)品剛兌屬性的追求和對收益的期望。它既有保底收益,確保客戶在最壞情況下也能獲得一定的回報,滿足了客戶對穩(wěn)定收益的需求;同時,分紅條款的存在又使得客戶能夠分享保險公司的經(jīng)營成果,實現(xiàn)一定程度上的收益共享和風險共擔。

站在客戶利益的角度來看,分紅險提供了一個保本保底的收益保障,這意味著客戶在購買這類保險產(chǎn)品時所承擔的風險相對較小。即便保險公司的經(jīng)營狀況不佳,客戶依然能夠獲得保證利益部分的收益,從而在一定程度上保障了他們的利益。

而從保險公司的角度來看,分紅險產(chǎn)品則提供了一種靈活的收益分配機制。當保險公司的業(yè)績表現(xiàn)良好,投資收益豐厚時,可以向客戶分配更多的紅利,從而增強客戶的滿意度和忠誠度。相反,如果保險公司的業(yè)績表現(xiàn)不佳,投資收益不理想,那么可以適當減少分紅金額,以減輕公司的財務壓力。通過這種方式,保險公司能夠在一定程度上與客戶共擔風險,從而緩解利差損風險,確保公司的長期穩(wěn)定發(fā)展。

這類產(chǎn)品迎合了大眾對于財富保值增值、養(yǎng)老規(guī)劃、子女教育金儲備等剛性需求。它們憑借長期穩(wěn)定的收益回報、附加的保障功能以及靈活的領取方式,成功吸引了客戶的關注。特別是在當前利率下行、投資環(huán)境復雜多變的背景下,保險產(chǎn)品的穩(wěn)健特性愈發(fā)凸顯其價值,成為許多家庭資產(chǎn)配置中的“壓艙石”。

破局:自我革新,優(yōu)化內(nèi)功。

面對 “開門紅” 暴露的問題,險企正積極行動,試圖探尋破局之道。

從目前險企的動作看,一方面險企在大力增員,培育高產(chǎn)能代理人,以期在“開門紅”中有效觸達并維護中高凈值客戶群體,通過提升個險團隊人均產(chǎn)能有效助推業(yè)績的提升。

另一方面則在加大產(chǎn)品創(chuàng)新和服務優(yōu)化力度,通過推出分紅險,優(yōu)化產(chǎn)品責任,提升產(chǎn)品競爭力;同時加大客經(jīng)服務力度,通過差異化、特色化、專業(yè)化的服務來吸引客戶,提高品牌吸引力和競爭力。

閱讀排行榜

-

1

重磅獨家!瑞眾人壽首次公開公司治理概要:披露董監(jiān)高簡歷、股東會議信息等;9名高管來自國壽,去年保費2368億元

-

2

重磅!又現(xiàn)四大保險央企總裁互送:繼趙鵬之后,52歲人保第一副總裁李祝用履新國壽黨委副書記

-

3

“難兄難弟”各虧17億!十家“銀行系”險企2024成績揭榜:合計凈利99.4億,新會計準則影響深遠…

-

4

時隔七月,57歲“老國壽”趙國棟正式任瑞眾人壽董事長!人事版圖重塑,去年前11月保費2268億;今年定下七項重點工作

-

5

綜合成本率高達264.3%!63歲平安女將霍建梅挑大梁,能否破題前海財險虧損怪圈?!

-

6

60家非上市人身險保司2024業(yè)績揭曉:財信人壽虧損3.7億,六家銀行系險企入圍利潤top10!泰康、中郵保險業(yè)務收入超千億

-

7

管理層多為"80后",董事長、總經(jīng)理去年齊換;東方嘉富人壽的“前世今生”…

-

8

保險人春節(jié)朋友圈“營業(yè)”指南|春節(jié)特別策劃

-

9

保險人的春節(jié)“職業(yè)病”|春節(jié)特別策劃

-

10

重磅!新增保費30%投資A股,千億資金或?qū)⑷胧校煌苿又虚L期險資入市方案出爐,保司接下來怎么干?…

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關于開展人壽保險與長期護理保險責任轉(zhuǎn)換業(yè)務試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決