買了10年的保險,患病卻不能賠?談這起維權事件暴露的諸多問題

- 2024年11月26日

- 11:04

- 來源:公眾號保險狼

- 作者:

維權年年有,今年特別多。這是好事,當消費者遭遇不公,不再沉默,而是拿起法律武器,找媒體發聲,去討要說法。這才是法制社會該有的樣子。

今天有件保險維權的事,上了個小熱搜。咱們一起看看怎么個事。

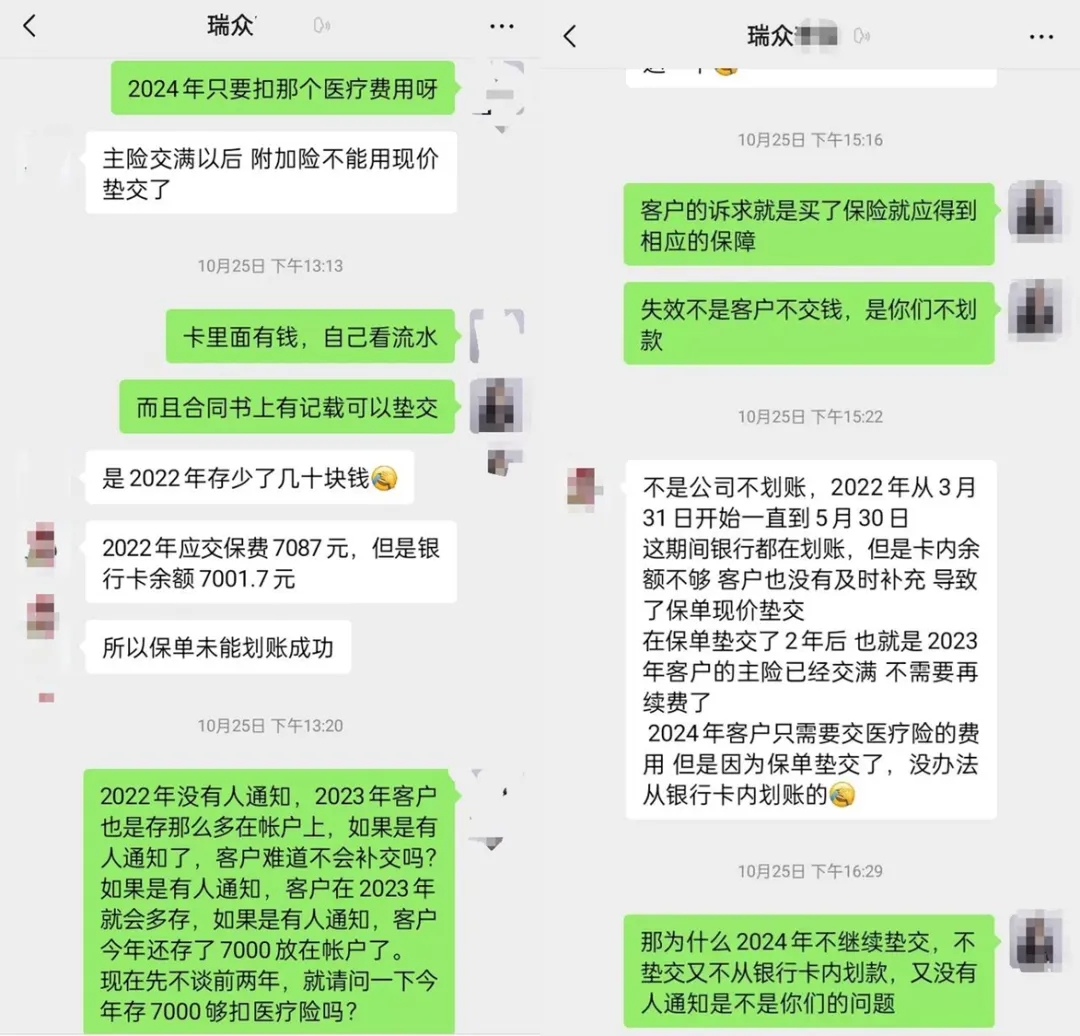

王先生在2014年為妻子投保《華夏福臨門年金保險》,繳費期10年。附加三項責任:重大疾病2萬、住院醫療5千、萬能賬戶,累計保費6927元。

2024年8月王先生妻子腦血管瘤住院11天,花費超過10萬元。出院后,王先生拿著相關資料,前往保險公司申請理賠,卻被保險公司告知無法理賠。

1、病癥未達重大疾病標準,附加重疾險不能賠付。

2、住院醫療險未正常交費失效,所以也不能賠付。

客戶稱自己銀行卡里有錢,為什么沒扣。保司是這樣回復的:

早在2022年,就因銀行卡余額不足,住院醫療險扣費不成功。好在主險有墊交功能,所以2022年、2023年都是主險現金價值,為醫療險墊交的保費。

到今年(2024年)繳費期,因為主險在2023年交費期滿,墊交功能用不上了,銀行卡又余額不足,所以附加的住院醫療也就失效了,不能理賠。

王先生很不滿,就向保險公司提出要退回保費費的訴求。目前雙方還在就這個問題協商溝通。

我是做保險售后的,只想說這事太~常見了,算不上什么新聞。基本上我們每個月、甚至每個星期都能見到這種糟心事。

發生這件事情的主要原因在于:沒人給這位王先生做售后服務。他不知道醫療險保費會隨年齡上漲,10年前附加的醫療險每年360元,他就往銀行存這些錢,但現在的保費已經漲到,他再存這些錢已經不夠扣的了。

當然保險公司也是有責任,沒有給客戶盡到告知的義務。原華夏保險更名為瑞眾保險之后,保障確實沒受影響,但有沒有人服務就不好說了。

對于客戶要求退回保費的訴求,我個人不太支持。保單主險是年金,附加了重疾和住院醫療責任。病癥達不到重疾理賠標準,那就只能用到住院醫療這一份保險,而住院醫療也就5000塊錢額度。

精明的保司處理這件事,一定是醫療險給通融賠付,即使全賠也就5000塊錢。因為醫療險的糾紛,就要求退回年金險所有保費,訴求有些不合理。

保險是一份具有法律效力的契約,對買方和賣方都有一定的約束,不能像小孩子玩過家家一樣:「我不給你玩了,你把我送你的糖還給我」這么簡單。

我們提倡客戶遇到不公待遇正常維權,但維權訴求不能無理,否則這樣的維權和「向銀保監會投訴以達到全額退保」的退保黑產,有什么區別?

鑒于大眾對于這起維權案,還有幾個地方看不明白,或者說這件事情能帶給我們怎樣的啟示,接下來我們來聊一聊。

1、交了10年保費,每年7000元...

當代媒體深諳傳播技巧,對保險維權類事件的報道,很喜歡用數據強化對比,制造沖突。但在內行人看來,突出這類數據沒什么卵用,這又不是理賠糾紛的關鍵點。

保險能否理賠,不是看你交了多少年,也不是看你交了多高的保費。理賠是有標準的,并不會因為交費時間長、保費高就給特殊對待。

2、保司更名/被接管,保障也不會受影響

現在沒華夏人壽了,因涉及“明天系”金融風險事件,這家保司于2020年7月被銀保監會接管一年。接管期間,公司的經營情況相對穩定。

2023年2月,銀保監批準保險保障基金公司和其他投資人共同籌建瑞眾人壽保險公司,受讓華夏資產負債,承接機構網點及人員,履行保險合同義務。

所以說,如果你買的保單服務主體變更了,別擔心,保險保障會有其他主體公司接管。并不像評論區中的有些留言說的那樣:連這家保險公司都沒有了,你有事了能找誰?

3、靠譜的保險營銷員比保司規模更重要

王先生訴求是把保費全拿回來,意味著連這份年金都不想要了。這可是2014年的年金產品啊,它的預定利率和返還周期,是現在產品沒法比的。

當時營銷員若把產品用途講清楚,比如用來做養老補充,那么王先生即使遇到理賠的糾紛,會去維權,但也不太會舍得丟掉這份已交滿期的年金險。

住院花了10多萬,重疾2萬保額,住院醫療5千額度,就算兩份保險都派上用場,也就解決1/4的費用。有百萬醫療會不會更能有效的解決問題?所以投保時關注保險營銷員是否專業、靠譜,比關注這家公司的規模更有價值。

4、請尊重保險售后服務的價值

從王先生受訪的視頻中看出,他不知道醫療險的保費,會隨著年齡上漲;之所以前幾年附加的住院醫療還能有效,也是通過他不懂的墊交保費功能實現的。

而這些不懂和疑問,其實都可以通過保險售后服務來解決的。可惜問題是,沒人給他提供保單的售后服務。如果一直有專員負責他的保單,可能今天的維權就不會產生了,他妻子住院最起碼還能5000塊錢。

別說保險售后服務不值錢,有些理賠的糾紛,提前有保險售后介入的話,也演化不成糾紛。你的保單有個隨叫隨到的專屬售后,你就沒事偷著樂吧。

保險有正常的理賠,也就會有特殊的不賠,把問題擺到臺面上,大家一起來分析,一起來總結經驗,共同推進這個行業越來越規范,也挺好的。你覺得呢?

閱讀排行榜

-

1

保險從業者不必太焦慮,守好自己的一畝三分地,一樣能迎來好收成

-

2

保險跑不贏通貨膨脹,所以不買?這種心理的客戶其實沒那么難溝通

-

3

越懂心理學,越不怕保險客戶的拒絕:為什么很多人都不愿意買保險

-

4

想賣好保險得研究心理學:客戶所有的異議,在心理學都能找到解釋

-

5

孩子每年收到的壓歲錢,無非就這三種結局,看看你家屬于哪種?

-

6

盤點馬云預測過的幾條預言,讓人細思極恐的是,幾乎全都說中了!

-

7

臺灣保險人是如何溝通保險的?分享各位一段話術,請細細品讀

-

8

客戶總收到保險負面視頻?教你幫他掙脫信息牢籠,看清背后真相

-

9

每年繳3000多的少兒重疾險,保額能買到200萬!你敢信?

-

10

2025年建議所有人盡快配置保險,四個原因告訴你為什么

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決