保險中介扎堆境外上市只是看上去很美?!元保、云保等融資已無新動向,手回科技去年虧損3.56億;行業三大難題亟待破解

- 2024年09月12日

- 17:03

- 來源:

- 作者:空流霜

作者:空流霜

編輯:顧檸

來源:險企高參

2024年,保險中介上市潮熱度高漲,已有多家保險中介類公司公布了境外上市計劃。

目前,已有兩家保險中介完成境外上市前備案,一家還在上市進程中。其中,元保數科和愛云保先后于5月,7月獲得證監會備案。小雨傘保險經紀母公司手回科技于2024年7月30日第二次提交上市申請。業內人士對《險企高參》指出,保險中介上市動作頻出,或與現金流相關。上述三家機構的融資進程均在2020年前后停滯。

2019年,險企開啟“裁員”浪潮,但投保人需求仍在,保險中介也在這時開始嶄露頭角,保險中介的出現,即解決了大型保險機構“降本”的需求,又提高了機構的運行效率。資本也在這時看上了這細分賽道的紅利,紛紛投資入局。

然而,一紙文書下發,對互聯網人身險的經營門檻、產品范圍等作出了嚴格限制,進而對業績構成壓力。以元保數科為例,2021年曾實現數十億元級的保費規模,但2022年前6月,其保費規模僅為十億元量級,相比同期下降30%-40%。

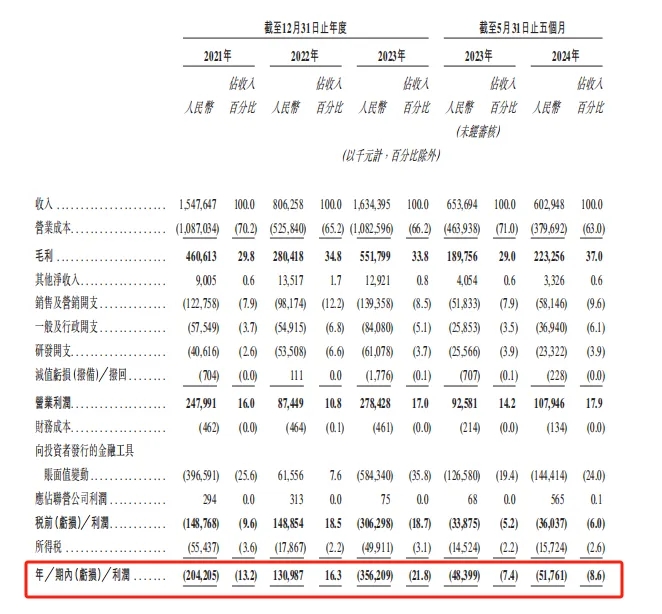

此外,凈利潤的持續虧損也讓資本失去耐心,以手回科技為例,2023年手回科技虧損3.56億元。當熱度退去,凈利虧損,資本也再難融資,上市就成了為數不多的出路…

(注:恒光保險代理雖然在今年有更新招股書,但首次遞表在2021年故不做討論,眾淼控股、致保科技、有家保險均在今年上市,也不做討論)

一家申請,兩家備案

保險中介上市步伐加速

自泛華于2007年赴美成功上市以來,保險中介公司的上市進程一度陷入沉寂。然而到2024年,保險中介機構赴美、赴港上市聆訊不絕于耳。

2024年7月30日手回科技第二次提交港股上市申請,元保數科和愛云保也先后于5月,7月獲得中國證監會備案。

據了解,手回科技主要通過線上平臺分銷長期壽險、長期重疾險、長期醫療險及其他保險以及短期保險產品,收入的九成以上來自于保險交易服務傭金。

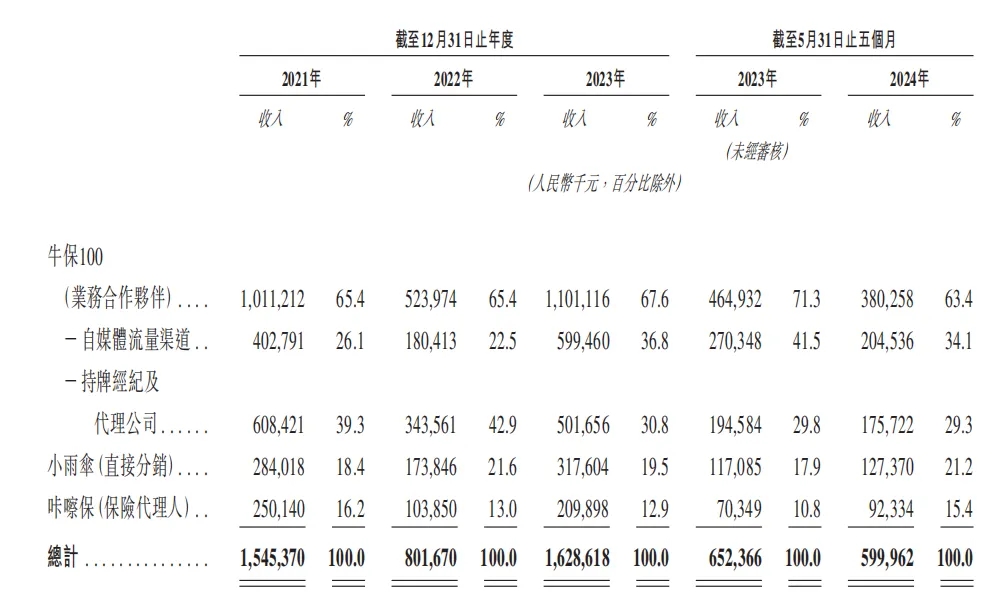

旗下三個平臺是手回科技的主要分銷渠道,其中通過小雨傘進行線上直接分銷,截至2024年5月31日,小雨傘的線上直接分銷收入為1.27億元;通過咔嚓保進行保險代理人分銷,截至2024年5月31日,該渠道分銷收入為0.92億元;通過牛保100進行合作伙伴分銷,截至2024年5月31日該渠道分銷收入為3.8億元。

另一處于人身險賽道的元保數科則是通過定向廣告投放、信息流曝光、搜索推薦等算法篩選、吸引潛在客戶,代銷保險產品,并從保費中抽取傭金作為公司的收入。

2020年6月,收購獲得全國性保險經紀牌照-元保保險經紀(北京)有限公司;2021年12月,元保通過收購唯品會全資子公司廣東品諾保險代理,再獲一張全國性保險代理牌照。

元保保險經紀公司于2020年正式上線運營。截至2021年5月,已累計獲得數百萬付費用戶,用戶范圍覆蓋國內90%以上地區,完成近10億元C輪融資,由源碼資本領投,凱輝基金、山行資本、北極光創投、啟明創投、S愛G跟投,元啟資本擔任獨家財務顧問。

與前兩家機構稍有不同,愛云保是專注于賦能保險從業者的保險科技服務平臺,運用人工智能、大數據等科技,為保險機構、保險從業人員提供“科技+服務”的解決方案。2016年6月,愛云保全資子公司廣東宏銀實業投資有限公司全資收購保通保險代理,由此獲得全國性保險代理牌照。

據了解,愛云保創始人李哲曾在眾安在線任產品經理。愛云保在成立之初,便積極布局保險科技,成立僅五年,愛云保成交額便突破了百億。

潮水褪去,數輪融資抵不住“賺錢難”

自2019年起,大型保險機構為降低經營成本,大舉“裁員”致使保險代理人數量不斷減少,但投保人需求仍在,保險中介的出現,即解決了大型保險機構“降本”的需求,又提高了機構的運行效率,在此背景下,保險中介公司開始嶄露頭角,資本也看上這塊細分賽道的紅利。

但當熱度退去,凈利虧損,資本也再難融資,“上市”就成了為數不多的出路。

據統計,手回科技至少經歷四輪融資。2015年2月嘉興極地信天壹期投資合伙企業投資數百萬元;同年12月,嘉興極地信天壹期投資合伙企業及北京紅杉信德股權投資中心再投數千萬元,兩年后,2017年經緯創投(北京)投資管理顧問有限公司和天津天士力創業投資有限公司投資1億元;2021年3月,珠海君晨股權投資中心(有限合伙)及珠海麒斐股權投資中心(有限合伙)投資數億元。

與手回科技相比,元保數科融資速度相對更快,3年融資超10億。具體來看2019年山行投資管理(北京)有限公司投資元保數科種子輪;2020年2月北極光創投普通投資公司、山行投資管理(北京)有限公司完成該司A輪融資;2020年9月元保數科完成B輪融資,由啟明維創創業投資管理(上海)有限公司、海納亞洲創投基金等機構投資;2021年5月由啟明維創創業投資管理(上海)有限公司領投近10億元。

與此同時,愛云保也深受資本青睞。2018年完成1.3億人民幣A輪融資,由宜信領投;2019年完成2億人民幣A+輪融資,由灃源資本領投;2020年完成B輪融資…

不過,上述三家機構的融資歷程均在2020年左右告停。這與他們的經營策略及監管法規有著一定聯系,監管的收緊導致業績承壓,資本也就不“積極”了。

從經營策略上看,這三家機構無一例外與“科技”“互聯網”等詞相關。在互聯網浪潮之下,無疑是資本關注的熱點,但也是監管關注的熱點。2021年12月,《中國銀保監會辦公廳關于進一步規范保險機構互聯網人身保險業務有關事項的通知》下發,對互聯網人身險的經營門檻、產品范圍等作出了嚴格限制,進而對業績構成壓力。據36氪報道,2021年度,元保曾實現數十億元級的保費規模,但2022年截至6月份數據,元保的保費規模僅為十億元量級,相比同期下降30%-40%。

此外,保險中介不賺錢也是資本不想“燒錢”的原因之一。以手回科技為例,該司過去三年僅一年賺錢,但是賺的不如虧得多。2021年虧損2.04億元,2022年凈利潤1.3億元,2023年虧損3.56億元,2024年初至5月31日虧損0.52億元。

更早之前在美國納斯達克上市的致保科技亦是如此。截至2023年上半年,致保科技虧損約4310萬元人民幣(594萬美元)。

監管收緊,利潤未穩,融資不再,“上市”就成了為數不多的選擇。

監管、競爭、內控,三大隱患亟待破解

著眼現在,保險中介賺錢難;放眼未來,賺錢可能會更難。而行業監管、業內競爭、內控問題將成為三大不容忽視的挑戰。

首當其沖就是“報行合一”的影響。隨著財險、人身險等領域逐步推廣“報行合一”,險企報備的手續費及傭金支出等費用標準與實際執行的費用標準保持一致。而作為保險銷售的“中間商”,保險中介公司也成為被降本的主要對象之一。未來,保險中介公司或仍面臨著不小的收入增長壓力。

其次是業內競爭不斷加劇。與2019年的裁員浪潮相似,近年來險企又開始“去中介化”這個新趨勢,越來越多的險企開始建立自己的線上平臺,繞開保險中介機構,直接向客戶銷售保險產品,既能“降費”又能提高服務質量。

同時,作為保險銷售渠道,保險中介機構不僅要和保險公司內部銷售人員競爭,還要與其他市場參與者,如銀行保險渠道及保險兼業代理等機構競爭,簡言之,保險中介賽道可能會“更卷”。

最后就是內控問題松散。2023年12月15日,國家金融監督管理總局深圳監管局披露一則行政處罰信息,據行政處罰決定書“深金罰決字〔2023〕68號”顯示,手回集團全資子公司創信保險銷售有限公司,未按規定使用銀行賬戶;部分互聯網人身保險業務不符合監管要求;未按規定建立或者管理業務檔案。因此,其被處以了警告并處罰款5萬元的行政處罰。

今年4月,愛云保子公司保通保險代理公司因編制虛假財務資料、傭金收取賬戶未獨立核算,保通運城營業部被罰款13.5萬元。

閱讀排行榜

-

1

重磅獨家!瑞眾人壽首次公開公司治理概要:披露董監高簡歷、股東會議信息等;9名高管來自國壽,去年保費2368億元

-

2

重磅!又現四大保險央企總裁互送:繼趙鵬之后,52歲人保第一副總裁李祝用履新國壽黨委副書記

-

3

“難兄難弟”各虧17億!十家“銀行系”險企2024成績揭榜:合計凈利99.4億,新會計準則影響深遠…

-

4

時隔七月,57歲“老國壽”趙國棟正式任瑞眾人壽董事長!人事版圖重塑,去年前11月保費2268億;今年定下七項重點工作

-

5

綜合成本率高達264.3%!63歲平安女將霍建梅挑大梁,能否破題前海財險虧損怪圈?!

-

6

60家非上市人身險保司2024業績揭曉:財信人壽虧損3.7億,六家銀行系險企入圍利潤top10!泰康、中郵保險業務收入超千億

-

7

管理層多為"80后",董事長、總經理去年齊換;東方嘉富人壽的“前世今生”…

-

8

保險人春節朋友圈“營業”指南|春節特別策劃

-

9

保險人的春節“職業病”|春節特別策劃

-

10

重磅!新增保費30%投資A股,千億資金或將入市;推動中長期險資入市方案出爐,保司接下來怎么干?…

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決