重磅!金監總局下發通知:保險預定利率降至2.5%,首提與市場利率掛鉤…

- 2024年08月09日

- 18:28

- 來源:

- 作者:空流霜

作者:空流霜

編輯:顧檸

來源:險企高參

8月2日,《險企高參》獲悉,國家金融監督管理總局下發《關于健全人身保險產品定價機制的通知》(以下簡稱:通知)。該《通知》除規定普通型、分紅型、萬能型保險預定利率,強調“報行合一”外,首次提出了建立預定利率與市場利率掛鉤及動態調整機制。

《通知》涉及三大類:一是規定保險預定利率,建立預定利率與市場利率掛鉤及動態調整機制,鼓勵開發長期分紅型保險產品等;二是保護消費者權益,要樹立以客戶為中心的理念。在演示保單利益時,應當突出產品的保險保障功能;三是強調風險防控,深化“報行合一”,強化銷售行為管理等。

《通知》要求,自9月1日起,新備案的普通型保險產品預定利率上限為2.5%,相關責任準備金評估利率按2.5%執行;自10月1日起,新備案的分紅型保險產品預定利率上限為2.0%,相關責任準備金評估利率按2.0%執行;新備案的萬能型保險產品最低保證利率上限為1.5%,相關責任準備金評估利率按1.5%執行。同時,將建立預定利率與市場利率掛鉤及動態調整機制,參考多種長期利率如LPR、定期存款基準利率和國債到期收益率等來確定預定利率基準值。此外,鼓勵開發長期分紅型保險產品,對于符合規定的分紅型產品可按普通型產品精算規定計算現金價值。這些措施旨在規范保險市場,確保產品定價更加合理和市場化。

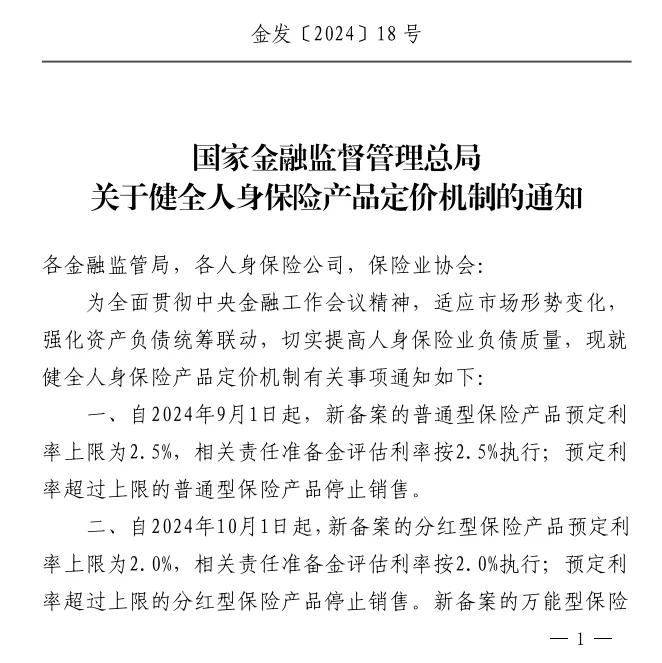

一、自2024年9月1日起,新備案的普通型保險產品預定利率上限為2.5%,相關責任準備金評估利率按2.5%執行;預定利率超過上限的普通型保險產品停止銷售。

二、自2024年10月1日起,新備案的分紅型保險產品預定利率上限為2.0%,相關責任準備金評估利率按2.0%執行;預定利率超過上限的分紅型保險產品停止銷售。新備案的萬能型保險產品最低保證利率上限為1.5%,相關責任準備金評估利率按1.5%執行;最低保證利率超過上限的萬能型保險產品停止銷售。

三、建立預定利率與市場利率掛鉤及動態調整機制。參考5年期以上貸款市場報價利率(LPR)、5年定期存款基準利率、10年期國債到期收益率等長期利率,確定預定利率基準值,由保險業協會發布。掛鉤及動態調整機制應當報金融監管總局。達到觸發條件后,各公司按照市場化原則,及時調整產品定價。

五、鼓勵開發長期分紅型保險產品。對于預定利率不高于上限的分紅型保險產品,可以按普通型保險產品精算規定計算現金價值。

針對分紅型和萬能型保險產品,各公司在演示保單利益時,應重點突出產品的保險保障功能,強調利率風險共擔和投資收益分成機制。在演示過程中,要平衡好預定利率與浮動收益、演示利益與實際紅利實現率的關系,根據資產配置和預期投資收益率設定演示利率,以合理引導客戶預期。同時,鼓勵開發長期分紅型保險產品,對于符合條件的分紅型保險產品,可按普通型保險產品精算規定計算現金價值。這有助于消費者全面了解產品特點,并做出明智的購買決策。同時,應樹立以客戶為中心的理念,優化產品開發設計,調整產品結構,拓展和豐富保險保障的內涵和外延,以滿足人民群眾多元化的保險保障和財富管理需求。這樣的做法有助于提升客戶滿意度,促進保險行業的健康發展。

四、對于分紅型保險產品和萬能型保險產品,各公司在演示保單利益時,應當突出產品的保險保障功能,強調賬戶的利率風險共擔和投資收益分成機制,幫助客戶全面了解產品特點要平衡好預定利率或最低保證利率與浮動收益、演示利益與紅利實現率的關系,根據賬戶的資產配置特點和預期投資收益率差異化設定演示利率,合理引導客戶預期。在披露紅利實現率時,應當以產品銷售時使用的演示利率為計算基礎。

七、要樹立以客戶為中心的理念,優化產品開發設計,穩步調整產品結構,不斷拓展和豐富保險保障的內涵和外延,更好滿足人民群眾多元化保險保障和財富管理需求。

同時,強調深化“報行合一”的重要性,要求在產品備案或審批材料中明確銷售渠道和費用結構。同時,以客戶為中心的理念應貫穿產品開發設計,調整產品結構,豐富保險保障內涵與外延,滿足人民多元化需求。銷售行為管理需強化,保護消費者權益,實施銷售人員分級分類管理,產品適當性管理要到位,避免誤導消費者。此外,需建立與預定利率動態調整機制相適應的產品開發管理體系,確保產品開發、切換、停售等過程平穩有序。

六、深化“報行合一”,加強產品在不同渠道的精細化、科學化管理。各公司在產品備案或審批材料中,應當標明個人代理、互聯網代理、銀郵代理、經紀代理等銷售渠道,同時列示附加費用率(即可用總費用水平)和費用結構。

八、要強化銷售行為管理,切實保護消費者合法權益。加強銷售人員分級分類管理,有序實現銷售人員資質分級、產品分類、差異授權。加強產品適當性管理,根據消費者需求、風險承受能力和交費能力銷售適配的保險產品,不得將浮動收益誤導為保證收益。

九、要建立與預定利率動態調整機制相適應的產品開發管理體系,確保預定利率調整過程中產品開發、切換、停售、銷售管理、客戶服務等各項工作平穩有序進行。

回首保險業的預定利率歷程,過去5年已經下調至少4次。

2019年8月保險監管部門規定年金保險的預定利率不得高于3.5%;2023年8月1日,保險產品的預定利率不得高于3.0%;2024年6月,部分保險公司將于6月底停售預定利率3.0%的增額壽,并將推出預定利率2.75%的增額壽;如今,保險利率下調至2.5%……

面向未來,險企站在變革的十字路口。預定利率的下行、監管政策的調整、市場競爭的加劇……然,正如古人所言:“變則通,通則久。”未來會不斷考驗險企的智慧與勇氣。

閱讀排行榜

-

1

重磅獨家!瑞眾人壽首次公開公司治理概要:披露董監高簡歷、股東會議信息等;9名高管來自國壽,去年保費2368億元

-

2

重磅!又現四大保險央企總裁互送:繼趙鵬之后,52歲人保第一副總裁李祝用履新國壽黨委副書記

-

3

“難兄難弟”各虧17億!十家“銀行系”險企2024成績揭榜:合計凈利99.4億,新會計準則影響深遠…

-

4

時隔七月,57歲“老國壽”趙國棟正式任瑞眾人壽董事長!人事版圖重塑,去年前11月保費2268億;今年定下七項重點工作

-

5

綜合成本率高達264.3%!63歲平安女將霍建梅挑大梁,能否破題前海財險虧損怪圈?!

-

6

60家非上市人身險保司2024業績揭曉:財信人壽虧損3.7億,六家銀行系險企入圍利潤top10!泰康、中郵保險業務收入超千億

-

7

管理層多為"80后",董事長、總經理去年齊換;東方嘉富人壽的“前世今生”…

-

8

保險人春節朋友圈“營業”指南|春節特別策劃

-

9

保險人的春節“職業病”|春節特別策劃

-

10

重磅!新增保費30%投資A股,千億資金或將入市;推動中長期險資入市方案出爐,保司接下來怎么干?…

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決