被診斷為重度睡眠呼吸暫停綜合征,為何還是理賠不了?

- 2024年08月07日

- 10:47

- 來源:公眾號理賠幫

- 作者:

患者熟睡后鼾聲響度增大超過60dB以上,妨礙正常呼吸時的氣體交換,稱鼾癥,5%的鼾癥患者兼有睡眠期間不同程度憋氣現(xiàn)象,稱阻塞性睡眠呼吸暫停綜合征,臨床表現(xiàn)嚴(yán)重打鼾、憋氣、夜間呼吸暫停、夢游、遺尿和白晝嗜睡,還可伴有心血管和呼吸系統(tǒng)并發(fā)癥,如高血壓、心臟肥大、心律不齊,這種情況不僅影響睡眠質(zhì)量,還會對心血管系統(tǒng)、代謝功能、神經(jīng)系統(tǒng)和日常生活帶來廣泛而嚴(yán)重的危害。

在重疾險產(chǎn)品中,“阻塞性睡眠呼吸暫停綜合征”一般被列為輕癥或中癥保險責(zé)任,但在理賠實踐中,哪怕被診斷為重度阻塞性睡眠呼吸暫停綜合征,也很大可能會被拒賠。

先來看看保險合同條款對該疾病理賠條件的約定:

我們著重看第二點要求,保險合同要求被保險人的呼吸暫停低通氣指數(shù)(AHI)>30及夜間血氧飽和度平均值持續(xù)小于85%,才能夠認(rèn)定為符合睡眠呼吸暫停綜合征的標(biāo)準(zhǔn),被保險人才能獲賠。

但實際上,部分患者在睡眠中雖然會經(jīng)歷多次呼吸暫停和低通氣事件,導(dǎo)致血氧飽和度急劇下降。但這些事件通常是短暫的,每次持續(xù)數(shù)秒到一兩分鐘不等,之后患者會恢復(fù)正常呼吸,血氧飽和度也迅速回升。

這種反復(fù)的下降和回升模式使得整體的平均血氧飽和度不會顯著降低,使得整體的夜間血氧飽和平均值能夠維持在較高水平,往往高于合同約定的85%。這種患者的實際情況與合同約定的區(qū)別也造成了與該病相關(guān)的理賠爭議頻發(fā)。

根據(jù)睡眠呼吸暫停綜合征的診療標(biāo)準(zhǔn),呼吸暫停低通氣指數(shù)(AHI)>30,最低血氧飽和度小于80%,即可確診為重度睡眠呼吸暫停綜合征。

來源《成人阻塞性睡眠呼吸暫停多學(xué)科診療指南(2018)》

而一般保險合同約定的標(biāo)準(zhǔn)均與前文一致,要求被保險人的AHI>30,夜間血氧飽和平均值<85%。可見兩者對于血氧飽和度要求的標(biāo)準(zhǔn)并不一致,診療指南要求最低值,而保險合同要求平均值,在數(shù)值上也有差別。而這種診療標(biāo)準(zhǔn)上的區(qū)別又讓這類拒賠案件存在回旋的余地。

俞先生在2016年5月為自己投保了一份重疾險,之后一直續(xù)保。直到2023年4月,俞先生因睡覺時鼾聲加重、偶有呼吸暫停前往醫(yī)院就診,開始接受醫(yī)院睡眠監(jiān)測,并于5月確診為阻塞性睡眠呼吸暫停綜合征(重度)。該疾病名稱與合同輕癥列明的“嚴(yán)重阻塞性睡眠窒息癥”基本一致,俞先生便準(zhǔn)備好材料向保險公司提出理賠申請,最后得到的卻是拒賠的答復(fù)。

正如我們前文所說,俞先生的保險合同同樣要求被保險人的呼吸暫停低通氣指數(shù)(AHI)>30及夜間血氧飽和平均值<85%。

而俞先生的AHI為56.3次/小時,平均血氧飽和度為92%,其平均血氧飽和度明顯高于合同約定的85%,所以被保險公司以未達(dá)輕癥疾病標(biāo)準(zhǔn)為由拒賠。

(拒賠通知)

對照合同跟病歷,俞先生的夜間血氧飽和平均值確實與合同不符,但這不代表保險公司可以拒賠,因為他們拒賠所依據(jù)的條款可能本身就不合理。

(一)保險合同約定的理賠標(biāo)準(zhǔn)與通行的醫(yī)學(xué)標(biāo)準(zhǔn)不符

根據(jù)中國醫(yī)師協(xié)會睡眠醫(yī)學(xué)專業(yè)委員會于2018年6月26日在中華醫(yī)學(xué)雜志正式刊出《成人阻塞性睡眠呼吸暫停多學(xué)科診療指南》(下稱《診療指南》),該指南屬于醫(yī)學(xué)行業(yè)通用標(biāo)準(zhǔn)與規(guī)范,當(dāng)中列明了阻塞性睡眠呼吸暫停(0SA)的病情程度判斷依據(jù):主要依據(jù)呼吸暫停低通氣指數(shù)(AHI)大于30次每小時,且輔助依據(jù)夜間最低動脈血氧飽和度小于80%即為重度阻塞性睡眠呼吸暫停。

來源《成人阻塞性睡眠呼吸暫停多學(xué)科診療指南(2018)》

《診療指南》明確了AHI值是確診該疾病的主要依據(jù),最低動脈血氧飽和度只是輔助依據(jù)。而保險合同要求患者同時滿足AHI>30和夜間血氧飽和平均值<85%這兩個條件才算確診阻塞性睡眠呼吸暫停綜合征,顯然與醫(yī)學(xué)行業(yè)通行的診療標(biāo)準(zhǔn)不符。

反觀俞先生的睡眠監(jiān)測報告,AHI為56.3次/小時,最低血氧飽和度僅為53%,已然符合《診療指南》列明的確診阻塞性睡眠呼吸暫停綜合征的標(biāo)準(zhǔn)。

《健康保險管理辦法》第二十三條有規(guī)定,健康保險合同生效后,被保險人根據(jù)通行的醫(yī)學(xué)診斷標(biāo)準(zhǔn)被確診疾病的,保險公司不得以該診斷標(biāo)準(zhǔn)與保險合同約定不符為理由拒絕給付保險金。

所以當(dāng)被保險人根據(jù)通行的醫(yī)學(xué)診療標(biāo)準(zhǔn)確診為阻塞性睡眠呼吸暫停綜合征時,保險公司再以不符合理賠標(biāo)準(zhǔn)為由拒賠有悖上述規(guī)定。

(二)附加的格式條款應(yīng)屬無效條款

保險合同除了要求被保險人經(jīng)專科醫(yī)生明確診斷外又約定了必須提供睡眠測試的文件證明,附加該條件予以限制,該條款屬于不合理地免除或減輕自身責(zé)任,加重投保人責(zé)任的條款。

根據(jù)《中華人民共和國保險法》第十九條規(guī)定,采用保險人提供的格式條款訂立的保險合同中的下列條款無效:(一)免除保險人依法應(yīng)承擔(dān)的義務(wù)或者加重投保人、被保險人責(zé)任的。被告以此排除原告獲得理賠的權(quán)利,免除自己的理賠責(zé)任該條款應(yīng)屬無效。

《中華人民共和國民法典》第四百九十七條規(guī)定:(二)提供格式條款一方不合理地免除或者減輕其責(zé)任、加重對方責(zé)任、限制對方主要權(quán)利的,該格式條款無效。

既然附加的條款本身屬于無效,那保險公司的拒賠就失去了依據(jù)。之后我們也就上述分析向俞先生進(jìn)行了講解。之后俞先生便委托「理賠幫」平臺律師代理該案起訴保險公司。

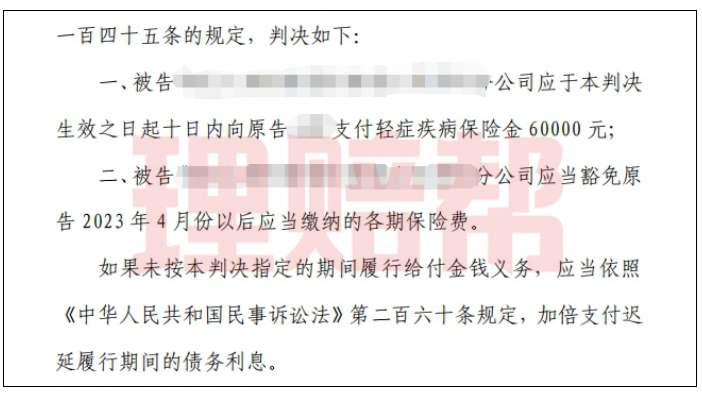

來到庭審階段,法院也采納了原告律師的觀點,支持了原告的訴請,判決被告保險公司賠付原告輕癥保險金6萬元,并豁免后續(xù)保費(fèi)。

(判決結(jié)果)

此類案件涉及的權(quán)益不單是輕癥保險金,大部分還涉及豁免保費(fèi)的權(quán)益,這項權(quán)益有時候比實際賠付的輕癥保險金更具價值。因此,在我們被拒賠后應(yīng)當(dāng)積極地進(jìn)行理賠爭取,借助專業(yè)人士幫助維護(hù)自身的合法權(quán)益。

閱讀排行榜

-

1

做心臟瓣膜手術(shù),保險公司以“先天性畸形”拒賠,法院判賠100萬!

-

2

騎二輪電動車發(fā)生車禍,意外險能不能賠?

-

3

系統(tǒng)性紅斑狼瘡,重疾險理賠的難點與機(jī)會

-

4

先天性疾病被拒賠,是不是沒辦法獲賠了?從這兩點看是否該賠!

-

5

患克羅恩病,被指不夠嚴(yán)重并拒賠,法院這樣判!

-

6

是否屬“猝死”起爭議致拒賠50萬,法院:應(yīng)當(dāng)賠!

-

7

做了“腎上腺手術(shù)”還被拒賠,限定手術(shù)原因的條件是否合理?

-

8

患再生障礙性貧血,因個別數(shù)值不符被拒賠,合理嗎?

-

9

“先天性疾病”拒賠糾紛,為何法院支持賠?——聚焦“提示說明義務(wù)”

-

10

確診潰瘍性結(jié)腸炎,保險公司:治療方式不對,拒賠!法院這樣判!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關(guān)于開展人壽保險與長期護(hù)理保險責(zé)任轉(zhuǎn)換業(yè)務(wù)試點的通知》

-

9

2024年新能源商業(yè)車險保費(fèi)首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應(yīng):系未及時繳納保費(fèi)所致目前已妥善解決