頂級資本大佬劉益謙也玩不轉啦!?保費收入超降兩成,國華人壽七年凈利首虧為11.6億;“投資+康養”遭遇嚴峻考驗…

- 2024年05月10日

- 16:45

- 來源:

- 作者:高旭

作者:高旭

編輯:顧檸

來源:險企高參

投資“大佬”劉益謙通過天茂集團控股國華人壽保險股份有限公司(以下簡稱:國華人壽)以來,出現首次虧損!

日前,國華人壽發布2023年度業績報告及今年一季度財報。報告顯示,2024年一季度國華人壽原保險保費收入出現同比下降,下降幅度超過20%,為152.06億元;保險業務收入同樣萎縮至152.94億元,同比下降20.45%。凈利潤方面,國華人壽的表現也不容樂觀,2023年在該司凈利潤虧損11.55億元之后,今年一季度國華人壽再虧損2.20億元。

轉盈為虧

一季度保費下滑20% 去年凈虧11.55億元

今年伊始,壽險行業持續承壓態勢持續,隨著險企陸續發布2024一季度償付能力報告,76家壽險企業中有半數處于虧損狀態,國華人壽也在其中。

2024年一季度國華人壽原保險保費收入出現同比下降,下降幅度超過20%,為152.06億元;凈利潤方面則延續虧損態勢,虧損2.20億元,據《險企高參》統計國華人壽已連續四個季度虧損。

不僅在2024年一季度出現了虧損,而且去年更是結束了長達7年的持續盈利狀態,首次出現凈虧損。據天茂集團歷年年報顯示,國華人壽歷經三年的利潤下滑,終于在第四年由盈轉虧,凈虧損高達11.55億元,相較于前一年,降幅達到338.6%。回顧其過去幾年的財務表現,國華人壽自2017年至2019年分別實現了27.33億元、20.55億元和22.16億元的凈利潤后。從2020年開始,其凈利潤出現斷崖式下跌,降至11.1億元。此后的兩年里凈利潤分別為8.49億元和4.84億元,呈現出連續的下滑態勢。

對2023年凈利潤虧損,國華人壽母公司天茂集團在年報表示,由于受 750 日移動平均國債收益率曲線下行因素影響,國華人壽增加計提準備金,同時當年投資收益有所減少。《險企高參》詳細查閱報告發現,國華人壽2023年壽險業務凈虧損15.17億元,對比2022年凈利潤3.80億元,同比下降499.55%。進一步挖掘發現是因為營業收入無明顯增加,且營業支出大幅增長所致。

具體到壽險業務的收入端來看,2023年國華人壽壽險業務營業收入為479.94億元,同比增長0.54%,增長較為緩慢。壽險業務投資收益為73.33億元,較2022年的103.30億元下降29.01%,投資收益減少29.97億元。投資收益減少嚴重拖累營業收入的增長。

再來看壽險業務的支出端,2023年國華人壽壽險業務營業支出為500.91億元,同比增長5.20%,支出增長明顯高于收入。具體到支出項目來看,僅提取保險責任準備金一項就高達159.09億元,較2022年增加80.70億元,同比增長102.95%。但從另一方面來看,準備金增高也說明保險規模在逐步擴大。在支出項目中第二大開支是資產減值損失,較2022年增加24.86億元至26.48億元,同比增長1530.43%。大額資產減值損失,也會影響公司的整體利潤。

總的來看,收入端因投資不利導致收入總量微增,而支出擴大進而導致凈虧損。值得一提的是,除壽險業務虧損外,意健險業務及其他業務凈利潤分別為2.39億元和1.22億元,同比增長分別為242.41%和252.82%,增長均超過200%。

償付能力方面,國華人壽一季度末核心償付能力充足率78.69%,綜合償付能力充足率129.73%,與上季度相比,分別下降5.19 個百分點和1.83個百分點。更為不樂觀的是,國華人壽預計償付能力在二季度將持續下降。

苦果難咽

銀保渠道占比9成 連續四季度虧損

四個季度的凈利潤虧損,更深層次的原因或是銷售渠道集中度過高,隨著監管收緊,弊端逐漸顯現……

將時間的指針撥回到2004年,彼時在投資界早已頗負盛名的劉益謙涉足保險領域,成立了天平保險,持有該公司20%的股份。經過三年的穩健發展,再次出擊,成立了國華人壽,持股比例為19.9%。一系列布局之后,劉益謙成功獲得了“財壽”雙牌照。2014年,天平保險與外資背景的安盛保險成功合并,成立安盛天平保險公司。在安盛天平保險經歷連續三年凈利潤下滑后,劉益謙在2019年轉移了該司的全部股權,專注壽險領域的國華人壽。

通過一系列的增資和股權受讓,最終在2016年成功通過天茂集團持有國華人壽51%的股權,實現了對國華人壽的實際控股。2017-2019年,國華人壽的凈利潤分別達到了27.33億元、20.55億元和22.16億元。

上述三年也是國華人壽的高速發展時期,而背后則得益于其主要發力的銀保渠道。

國華人壽作為壽險行業的“新兵”,避開了與中國人壽、中國人保、新華保險等資深大型保險公司趨同的經營路徑,未在代理人渠道投入大量資源。相反,國華人壽主打銀保渠道和互聯網渠道,以高效且迅速的方式擴大業務規模。隨后,通過投資活動實現了盈利。

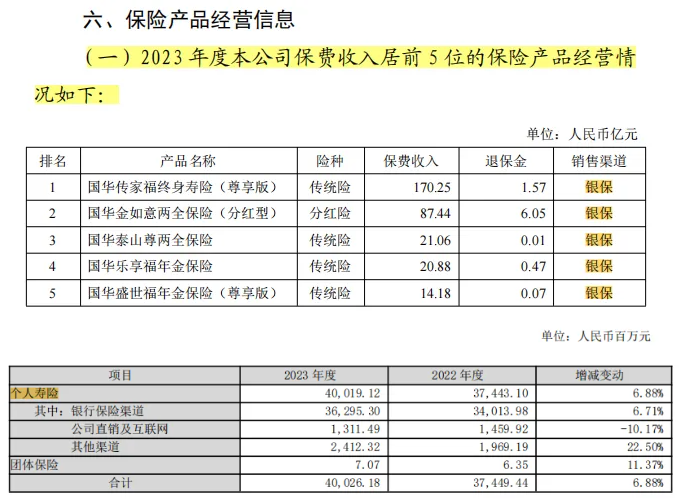

一般而言,個險渠道需要較大的投入和高昂的成本,而銀保渠道則能以較低的資源投入,在較短的時間內顯著增長保費規模。據了解,該策略并無重大改變,據2023年年報顯示,保費收入居前5位的保險產品銷售渠道均為銀保。整體上,銀保渠道占比超過90%。

銀保渠道的快速擴張也帶來了一定的副作用。銀行渠道銷售的產品以附加保險和理財型保險為主,這些產品的價值相對較低,可能無法滿足客戶對長期保障的需求。一旦客戶發現所購買的產品與自己的需求不符,可能會選擇退保。特別是在保單現金價值超過已交保費后的第五年左右,退保率會出現明顯的上升。

事實上,這一趨勢已經在數據上得到體現。國華人壽2020年的退保率為8.59%,而到了2021年和2022年,退保率分別攀升至13.81%和13.29%。2023年退保率有所回落,降至8.44%。

另外在行業層面,銀保渠道去年也經歷了一場“寒冬”。隨著監管要求保險回歸保障,疊加去年下半年實行“報行合一”影響。國華人壽產品和渠道的短板逐漸暴露,一定程度上影響利潤下滑。2023年前三季度,國華人壽的保費收入達到了356.3億元,同比增長16.49%。然而,三季度凈虧損高達5.52億元,全年虧損11.55億元,換言之,第四季度虧損占到一半。

而在劉益謙“操刀”之下,國華人壽的市場嗅覺是十分敏銳的。2021年,國華人壽獲準在全國銀行間債券市場公開發行資本補充債券。此舉將對其償付能力的提升大有裨益,并為其各項業務的持續發展提供堅實支撐。此外,國華人壽的控股公司天茂集團將參與申購國華人壽2021年第一期資本補充債券,其規模不超過2.7億元人民幣。需要注意的是,國華人壽及其發行的“20國華人壽01”、“21國華人壽01”資本補充債在2023年6月被終止評級。

補充資本的同時,也大規模“關店”,從2020年4月20日,國華人壽安徽分公司主動撤銷潘集支公司以來,到2021年5月18日,國華人壽安徽分公司撤銷岳西支公司,該公司的50家支公司(含營銷服務部)已經撤銷。截至 2023 年末,國華人壽已在上海、北京、天津等地開設 18 家分公司等共計 111 家分支機構,基本覆蓋中國中東部地區和主要保費大省。相比2020年末的共164家分支機構,減少了53家。而在2020年疫情期間,國華人壽裁撤的分支機構也僅為8家。

不過從利潤結果上來看,調整措施并未能有效遏制凈利潤的持續下滑趨勢。眼看調整收效不明顯,國華人壽開始尋求第二增長點,積極發力康養產業,以期開辟新的盈利領域。但是康養布局卻并不順利,尚未取得預期的成效……

康養啞火

養老社區屢推遲 產業盈利魔咒難破

過去幾年時間,國華人壽在康養布局上頗有動作,先后完成地塊收購、創立品牌、養老中心開工、開放體驗中心等工作。并致力于打造國際康養中心、國際醫養中心、高端照護中心三大產品線。

截至當前,國華人壽康養項目看似穩步推進,《險企高參》卻發現養老社區開業屢次推遲。2022年1月開工之時,《每日經濟新聞》曾報道,預計該項目將在2024年上半年正式投入運營。然而根據國華人壽發布的2022年企業社會責任報告顯示,該項目預計在 2024 年年中開業。到了2023年的企業社會責任報告,再度推遲,預計2024 年10月正式開業。

屢次推式開業,可能是重資產養老社區通病所致。

國華人壽所打造的國際康養中心、國際醫養中心、高端照護中心三大產品線,儼然是重資產養老模式。在重資產模式下,保險公司集投資商、開發商和運營商三種角色于一身,該模式下一般投資金額大,投資周期長等,雖然具有整體規劃,統一配置設施,形成規模經濟效應等優勢,但也會讓險企陷入投資金額過大、房地產開發經營經驗不足、缺乏長期穩定的現金流等原因,產生虧損和流動性等風險。

此外,養老服務是一個系統,而非簡單的吃住類服務,過程中面臨不少新領域。從工程建設,到酒店管理、居住環境,再到醫療、康復、膳食、心靈慰藉、文化娛樂等等。養老服務是一個系統,而非簡單的吃住類服務。

保險學會副會長龔明華曾指出,保險機構應根據自身實際,靈活多樣地確定投資參與養老產業的規模、渠道和方式,提供差異化服務。采用重資產模式的機構,要確保入住率穩定,努力提高養老社區的經營管理水平和成本控制能力。

重資產康養模式如此艱難,國華人壽依然選擇此類模式。國華人壽康養事業部總經理譚超曾表示,重資產持有類的項目在服務持續性、保證用戶入住權、保險資金回流等方面更具優勢,是未來“保險+養老”的趨勢所在。作為一種市場上相對成熟的產品,目前養老社區對接產品的市場認可度較高,客戶對于“保險+養老”理念認知逐漸清晰。

然而,康養模式條線下“賺錢”并不容易。近日泰康養老2023年報出爐,回溯2013至2022年的10年中,泰康養老有9年實現盈利,累計實現凈利潤24.9億元。2023年由于市場波動導致公司當期出現虧損。

從銷售端來看,國華人壽優勢并不突出。長久以來,養老社區的銷售主要依賴于個險代理人,一些“亂象”“暴雷”的新聞也不斷出現,為此《人身保險銷售行為管理辦法(征求意見稿)》(以下簡稱:《辦法》)于2022年發布。《辦法》中明確規定嚴禁搭售養老社區,其第五十四條規定:保險公司、保險中介機構、保險銷售人員向客戶推介保險產品以外的健康、養老服務,應與人身保險銷售行為相互區分、風險隔離,并將服務提供主體、權利義務關系明確告知消費者。健康、養老服務應由客戶自主選擇, 保險公司、保險中介機構、保險銷售人員不得將健康、養老服務與人身保險產品強制搭配銷售。

不過對于國華人壽來說,代理人行為規范影響其實并不大,銀保才是其主要銷售渠道。幾年前,證券時報記者獲悉,有大型險企開始嘗試將養老社區的入住資格與銀保產品掛鉤,將個險的經驗及做法嫁接到了銀行保險渠道。這樣一來,長期銀保產品也有了市場。但是隨著監管逐步收緊,相關政策出臺后,疊加“報行合一”的影響,銀保渠道對國華人壽的康養行業還能有多少幫助,能夠帶來多少收益,是值得關注的。當然,前提是今年10月能夠開業。

閱讀排行榜

-

1

重磅獨家!瑞眾人壽首次公開公司治理概要:披露董監高簡歷、股東會議信息等;9名高管來自國壽,去年保費2368億元

-

2

重磅!又現四大保險央企總裁互送:繼趙鵬之后,52歲人保第一副總裁李祝用履新國壽黨委副書記

-

3

“難兄難弟”各虧17億!十家“銀行系”險企2024成績揭榜:合計凈利99.4億,新會計準則影響深遠…

-

4

時隔七月,57歲“老國壽”趙國棟正式任瑞眾人壽董事長!人事版圖重塑,去年前11月保費2268億;今年定下七項重點工作

-

5

綜合成本率高達264.3%!63歲平安女將霍建梅挑大梁,能否破題前海財險虧損怪圈?!

-

6

60家非上市人身險保司2024業績揭曉:財信人壽虧損3.7億,六家銀行系險企入圍利潤top10!泰康、中郵保險業務收入超千億

-

7

管理層多為"80后",董事長、總經理去年齊換;東方嘉富人壽的“前世今生”…

-

8

保險人春節朋友圈“營業”指南|春節特別策劃

-

9

保險人的春節“職業病”|春節特別策劃

-

10

重磅!新增保費30%投資A股,千億資金或將入市;推動中長期險資入市方案出爐,保司接下來怎么干?…

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決