中郵人壽一年虧光13年百億盈利或另有隱情;手續費傭金降近六成,十大銀行系險企觸底反彈?!

- 2024年04月26日

- 18:53

- 來源:

- 作者:徐創浩

作者:徐創浩

編輯:顧檸

來源:險企高參

4月26日,中郵人壽保險股份有限公司(以下簡稱“中郵人壽”)公布2024年一季度償付能力報告。數據顯示,報告期內中郵人壽總資產5630.2億元,較年初增長14.8%;一季度凈利潤27.54億元,保險業務收入736.58億元,同比增長26.2%。

2023一年虧損114.7億元,今年一季度就實現了凈利潤正增長,背后是何原因?這還要從該司1月底披露的2023年四季度償付能力報告說起,報告顯示,中郵人壽去年虧損超百億,更有甚者稱該司去年一年虧損掉了成立以來的全部盈利。然《險企高參》發現,這背后或許另有隱情。

一年虧掉全部利潤?新會計準則系主要誘因

實際上,中郵人壽出現超大規模凈利虧損,與新會計準則有關。

2024年1月30日,中郵人壽披露2023年四季度償付能力報告。數據顯示,中郵人壽2023年實現保險業務總收入1098.66億元,同比增長20.16%,規模突破千億大關,不過,其利潤卻出現大幅波動,凈虧損114.7億元,保險收入和虧損幅度均遠超同業銀行系險企。

中郵人壽曾對虧損原因回應稱,“虧損主要是受準備金折現率和投資收益不及預期的影響。2023年,因準備金折現率就直接減少了中郵保險利潤112.1億元;同時,受資本市場不及預期等多因素影響,公司在持續優化資產配置過程中,投資收益出現了較大的凈值波動,階段性低于預期目標,需要進一步平衡短期波動和長期布局。”

回應中提及的準備金,一般是指保險責任準備金,是依據《保險法》條例,要求保險公司為保證其如約履行保險賠償或給付義務而提取的、與其所承擔的保險責任相對應的基金,而折現率則是決定保險公司提取風險準備金多少的直接影響因素,在計算方式上,二者存在反向關系,折現率越低時,保險公司為保險合同負債金額所需的準備金就越多,反之亦然。

值得注意的是,由于準備金會被計提出來作為風險防范儲備資產,在各大險企利潤表上會被計入負債端,也就是說,準備金計提越多,險企利潤越低,準備金計提越少,利潤越多。

2022年2月24日,中華人民共和國財政部發布企業會計準則第25號——保險合同(財會〔2020〕20號)文件,文件要求相關條例最晚于自2026年1月1日起實施,其中要求保險企業需在實施后使用現行市場折現率,而中郵人壽在回應時提及準備金折現率,正是因為它率先采用新會計準則在本次信息披露過程中制作報表。

在舊會計準則下,對于傳統保障型保險,通常采用750日移動平均國債收益率曲線作為折現率,而對于投資型保險,則采用預期投資收益率作為折現率。在會計新準則下,對于履約現金流,采用現行市場折現率計算,這可能會導致負債的較大變動,若將該影響直接計入當期損益,則會引起利潤表的劇烈波動。

盡管隨著我國降息政策的不斷推進,750日移動平均國債收益率和預期投資收益率等指標也在不斷小幅下滑,但若仍按原準備金折現率會計口徑統計,在利潤虧損規模上將與大多險企無異,不至于像如今“甩開一條街”,或許,新的會計準則下的保險準備金對險企利潤表的影響比原先預想的還要再大一些,這與回應結果也能相互印證。

另外從業績報表上也可直觀看到,2022年、2023年末中郵人壽投資收益率分別為4.84%、2.70%,同比下降2.14%,基本上與同業表現一致。以中銀三星為例,其2022年、2023年末的投資收益率分別為5.07%、3.26%,也同比下降1.81%,略低于中郵人壽,然而該公司最終卻實現0.8億元凈利潤盈利。這意味著,在某種程度上,投資收益率的降低對凈利潤的影響沒有那么大。在此基礎上,結合假定的因準備金而導致的虧損112.2億元,剩余虧損中僅有2.5億元,這或許更貼近于投資收益率下降的結果。

另外《險企高參》查閱年報發現,2023年中郵人壽保費收入有不小的增長幅度,且超越了人保壽險,位列“壽險老七”。

具體來看,2023年中郵人壽累計實現保費收入1098.66億元,同比增長20.16%,同期高于人保壽險1006.34億元(同比增長8.56%)的保費規模,成功實現趕超,成為第七家保費規模破千億元的險企。

陣痛之后:傭金降幅接近六成,觸底反彈在即?

盡管去年中郵人壽凈利潤在報表上的大跌表現并不完全因經營導致的虧損,但十家銀行系險企2023年卻面臨了共同的經營困局。“報行合一”政策之下雖陣痛難免,然手續費和傭金費用的直觀下降或許會在長期經營中逐漸顯現出正向作用。

實際上,一直以來,銀保渠道都不是壽險公司首要利潤增長通道,根本原因便是巨大的成本壓力。

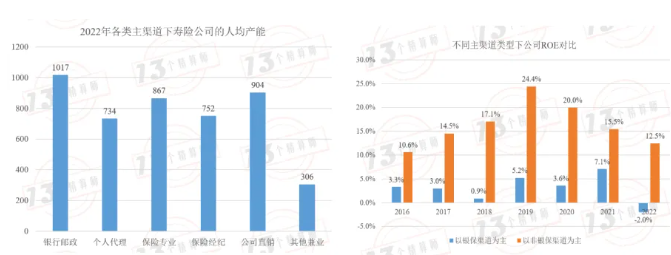

《險企高參》查閱“13精資訊”得悉,銀保渠道在保險公司各類渠道中的人均產能很高,但銀保渠道下的ROE卻普遍偏低,未能實質轉換為公司的經營績效,顯然人均的高效能是以高費用作為支撐的。

高費用主要指的手續費和傭金費,銀行系險企向來習慣通過銀保渠道,實現保險規模的快速擴張,但過程中產生的高額費用卻會導致高產能低收益的現象發生,虧損概率進一步加劇,這也是推行銀保渠道“報行合一”的必要所在,能有效降低保險行業內銀保渠道的利差損風險,利于企業長久發展。

但隨著報行合一的逐步推進,各家的“高費用”得到明顯壓降。截至2024年一季度,銀保渠道新單期交保費收入為1536億元,較上年同期同比下降22%;而從增速維度看,今年一季度,30家險企中有多達22家銀保渠道新單期交保費同比下滑。據國家金融監督管理總局廣東監管局相關負責人表示,通過推動銀保渠道“報行合一”政策落地,2024年一季度,廣東省銀保渠道手續費及傭金同比下降58.26%,下降將近六成,而占新單保費比例則較去年同期僅下降9.70個百分點,降幅比前者低47.76個百分點。

隨著銀保渠道手續費和傭金費壓降幅度的不斷增加,下降態勢或已逐漸趨于平穩甚至觸底,可以預見的是,“報行合一”的推行雖然在短期內會給銀行系險企帶來行業陣痛,但未來隨著監管的有序發展和傭金利率的不斷合理化,銀行系險企將在利差損風險不斷壓降的前提下,實現短期發展與長期發展、眼前利益與長遠利益的平衡。而在當下,積極拓展多元化渠道,避免對銀保渠道的過高依賴,或許才是各大企業平穩過渡的合理選擇。

閱讀排行榜

-

1

DeepSeek會搶保險人飯碗嗎?!人保、新華、太平等多家險企接入模型…

-

2

一次性裁掉四大營業部,“財險一哥”又有大動作:75后總精算師張瑯履歷官網被撤,此前為該司最年輕高管…

-

3

重磅!6.5萬億中國人壽最年輕副總裁誕生:50歲“實干家”伍健內部晉升,在廣西、云南、廣東歷練多年;去年凈利預計多增超100%…

-

4

重磅獨家!瑞眾人壽首次公開公司治理概要:披露董監高簡歷、股東會議信息等;9名高管來自國壽,去年保費2368億元

-

5

重磅!又現四大保險央企總裁互送:繼趙鵬之后,52歲人保第一副總裁李祝用履新國壽黨委副書記

-

6

“難兄難弟”各虧17億!十家“銀行系”險企2024成績揭榜:合計凈利99.4億,新會計準則影響深遠…

-

7

時隔七月,57歲“老國壽”趙國棟正式任瑞眾人壽董事長!人事版圖重塑,去年前11月保費2268億;今年定下七項重點工作

-

8

綜合成本率高達264.3%!63歲平安女將霍建梅挑大梁,能否破題前海財險虧損怪圈?!

-

9

60家非上市人身險保司2024業績揭曉:財信人壽虧損3.7億,六家銀行系險企入圍利潤top10!泰康、中郵保險業務收入超千億

-

10

管理層多為"80后",董事長、總經理去年齊換;東方嘉富人壽的“前世今生”…

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決