浙江也縮短車險續保期限了,買車險不要再被拖延癥耽誤了

- 2024年02月25日

- 11:39

- 來源:

- 作者:石川

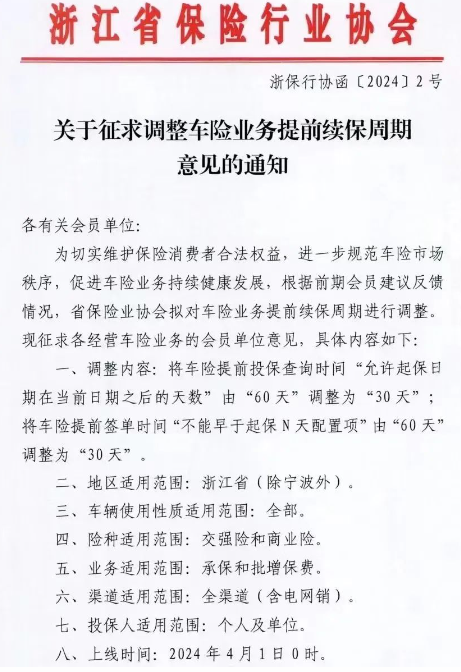

據市場信息,浙江地區(除寧波浙B外)從2024年4月1日起縮短車險續保期限,將之前到期前的60天調整為30天。

很多車主買車險會有拖延癥,覺得我車子不太開,續保也不著急做,實際情況不是這樣的哦,因為:

01 車子的風險不僅僅是行駛過程中的

眾所周知,車子的風險不只是行駛過程中對第三方的風險,還包括停駛過程的風險,比如自然災害,高空墜物、外界物體倒塌、車輛發生火災爆炸、車子無端被砸或者責任方逃逸等等,所以,不是說車子不開就沒有風險哦。

還有,無法找到第三方以及第三方怠于賠錢要啟用“代位追償”程序,前提也是保了商業險的車損險哦。

02 交強險是法定保險

根據《交強險條例》的規定,在中華人民共和國境內道路上行駛的機動車的所有人或者管理人都應當投保交強險,機動車所有人、管理人未按照規定投保交強險的,公安機關交通管理部門有權扣留機動車,通知機動車所有人、管理人依照規定投保,并處應繳納的保險費的2倍罰款。

03 脫保后投保手續會更麻煩

保險公司為了風險管控,需要對脫保車輛進行驗車承保,即要對車子各角度進行拍照(一般是脫保三天以上,各公司略有區別),以證明車身完好無損。假如車子有輕微的油漆脫落,也有可能被拒保。

04 長期脫保車險保費會上浮五倍

車險保費便宜很大程度上是因為前四年的賠款情況,無賠系數最多是0.5,如果脫保時間過長(一般為三個月,各地略有區別),將無法享受這個折扣,出險系數恢復到1。另外,對于脫保時間過長的車子,很多公司會上浮自主系數,自主系數的區間是0.5至1.5,兩個系數相乘,決定了商業險保費。也就是理論上來說,最極端的是商業險總系數就變成了:

無賠系數0.5變為1;自主系數從0.5變為1.5;兩者的乘積從0.25(0.5*0.5)上漲到1.5(1*1.5),理論幅度高達5倍。

當然以上是一個最極端的案例,各公司各地區會有差異。

但是不要忽略了一個因素,出險次數是看前三年的,脫保時間過長重新累積出險系數的話,后兩年的系數也是要提高的,這對后面幾年保費影響也是極大的。

所以,親,一定要走出“車子反正不用,保險不急”的認識誤區哦。和你身邊的保險業務員聯系下續保吧!

閱讀排行榜

-

1

騙子出沒,財險同行請注意!

-

2

限速背景下,停止內耗是小公司車險發展的第一要務

-

3

說真的,財險公司很多人都不愿向上爬了

-

4

保險行業C端化的執念不改,業務員的日子就不會好過

-

5

虛驚一場!DeepSeeK其實沒那么了解財險行業

-

6

最近新能源車險出單平臺很火爆,你怎么看?

-

7

只有會不會銷售的區別,沒有車險非車險的區別

-

8

暴脾氣的老鄭,會讓他兒子接他的班賣財險嗎?

-

9

如果辦一場財險行業的“春晚”,你最期待哪個節目?

-

10

財險公司姜總,回村里過了一個不太開心的年

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決