頭部公司已完成“騰籠換鳥”,車險經(jīng)營兩極化趨勢加重

- 2024年02月02日

- 18:16

- 來源:

- 作者:石川

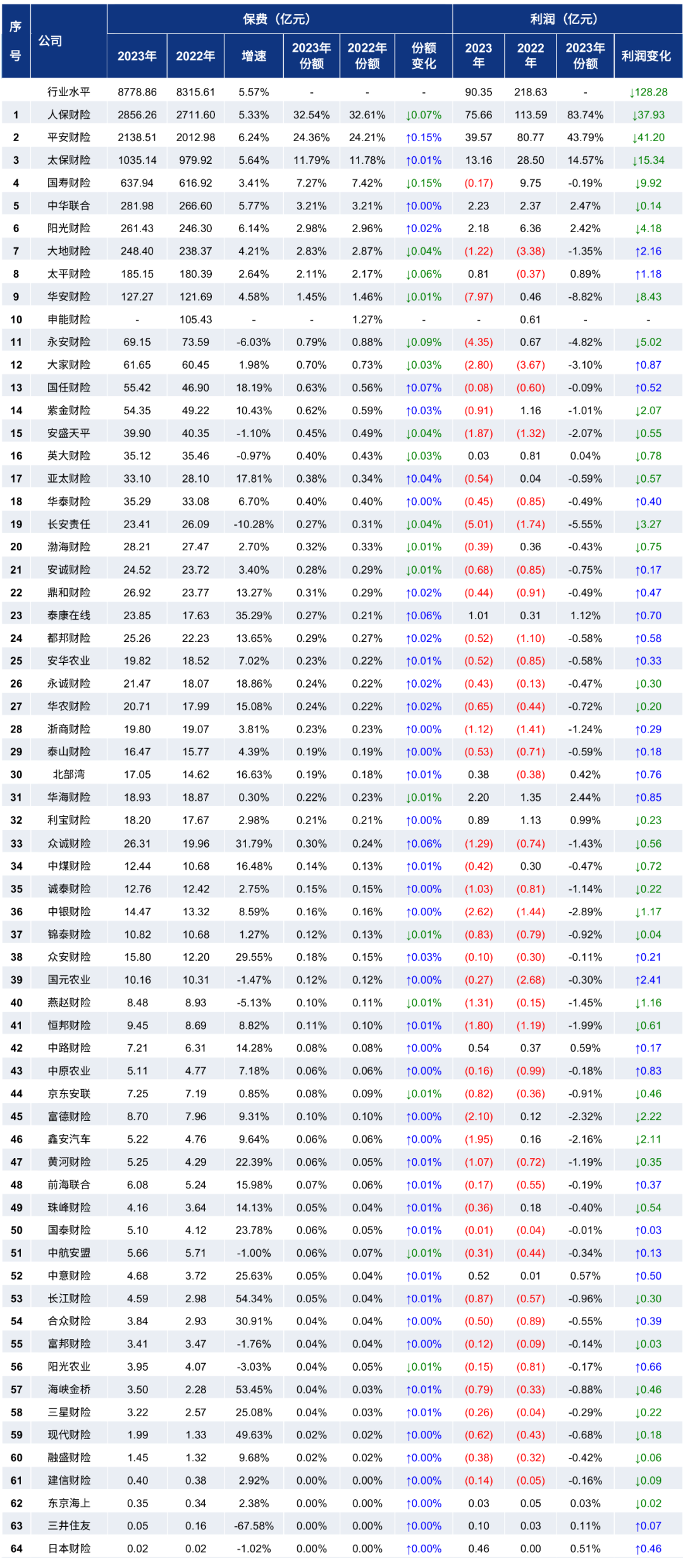

公眾號“東方和訊商用車數(shù)字科技”發(fā)布了2023年車險各公司的經(jīng)營情況:

根據(jù)這份流傳甚廣的表格,我們從一線角度觀察可以得出以下結(jié)論(個人意見,僅供參考):

一是行業(yè)在2023年扛住了后疫情時代賠付上升的壓力

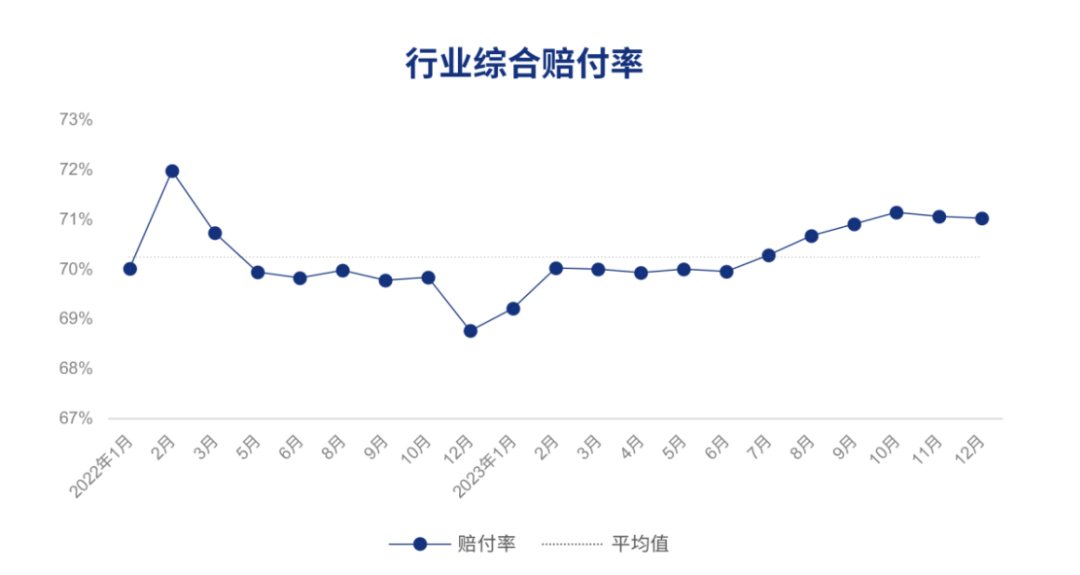

從數(shù)據(jù)來看,2023年的車險行業(yè)綜合成本率為98.98%,略有盈利。2023年最大的變數(shù)在于疫情結(jié)束后賠付上升的因素,從下面賠付率的趨勢圖(來源:東方和訊商用車數(shù)字科技)看,2023年賠付率確實一路上揚(yáng),但整體經(jīng)營上仍然值得稱道,行業(yè)經(jīng)受了考驗。

從另一個角度來看,可以得出一個結(jié)論:車險費(fèi)率管控和市場費(fèi)用的管控仍然是相當(dāng)長時間內(nèi)的重點(diǎn)。

如果放長觀察時間,我們會發(fā)現(xiàn)車險行業(yè)的進(jìn)步是非常明顯的。

2016年開始了多輪的商業(yè)車險費(fèi)率改革,到2020年開啟車險綜合改革,再到2023年的擴(kuò)大自主系數(shù)空間來看,大家對于車險的悲觀論調(diào)從未消失過,但幾乎都能涉險過關(guān)。

這幾年對車險行業(yè)發(fā)展有非常多的不利因素,包括平均保費(fèi)大幅下降、保險責(zé)任擴(kuò)大、大的經(jīng)濟(jì)周期影響以及新能源車的突飛猛進(jìn)等等,2023年的成績單是值得欣喜的。

另外,如果加上駕乘險的利潤,車險仍然是產(chǎn)險行業(yè)里增長穩(wěn)定、經(jīng)營穩(wěn)定的王者產(chǎn)品。

二是頭部公司已完成“騰籠換鳥”,車險經(jīng)營兩極化趨勢加重

從市場規(guī)模來看,前三家主體公司保費(fèi)份額為68.69%,與2022年差異不大。從利潤來看,前三家主體公司利潤占全行業(yè)利潤的142.1%,對整體行業(yè)的利潤貢獻(xiàn)作用不言而喻。

我們從一線的角度來觀察,頭部公司的利潤占比突然增加的最主要的原因是2020年開始頭部公司“騰籠換鳥”,也就是用非營業(yè)客車業(yè)務(wù)置換了大量的傳統(tǒng)品質(zhì)較差業(yè)務(wù),所以盡管看起來行業(yè)的結(jié)構(gòu)變化不大,但是業(yè)務(wù)結(jié)構(gòu)上已經(jīng)有了很大的變化了。

從一些分支機(jī)構(gòu)的數(shù)據(jù)來看,個別頭部公司的非營業(yè)客車業(yè)務(wù)占比接近85%,穩(wěn)穩(wěn)把握了市場的主流優(yōu)質(zhì)業(yè)務(wù)。

中小公司還在猶豫、摸索和反復(fù)的情況下,大公司已經(jīng)果斷錨定了目標(biāo)客戶群,為以后的車聯(lián)網(wǎng)等新型車險形態(tài)市做準(zhǔn)備。

三是銳意改革仍然是市場的呼聲

無論哪個行業(yè),都會面臨發(fā)展和穩(wěn)定的矛盾,從哲學(xué)上來說,矛盾是推動事物發(fā)展的動力。

前期車險改革推動車險精準(zhǔn)定價和服務(wù)提升,未來仍然是主流。如何精準(zhǔn)定價,如何做好風(fēng)險減量管理,如何差異化發(fā)展,如何尋求行業(yè)可持續(xù)增長之道,如何促進(jìn)車險市場的繁榮,是我們要面對的問題。

要解決這些問題,應(yīng)該要警惕目前存在的“一刀切”等粗暴的管理手段對行業(yè)發(fā)展帶來的負(fù)面影響,要積極尋找行業(yè)共識,共同推進(jìn)車險行業(yè)發(fā)展。

四是外部環(huán)境對行業(yè)發(fā)展提出了更高的要求

歲末年初,車險的兩大新聞引起了社會的關(guān)注,一是幾十家維修協(xié)會“上書”保險監(jiān)管機(jī)關(guān),要求糾正定損中的錯誤,二是管理部門發(fā)文響應(yīng)需示,正視并解決新能源車的承保問題,這些外部環(huán)境的變化,對行業(yè)發(fā)展提出了更高的要求。

也就是說我們習(xí)慣了的一些老方法,可能沒辦法適應(yīng)未來的市場和社會的期望。沒有一個行業(yè)永遠(yuǎn)是信息繭房,這種壓力會給行業(yè)帶來很多的懸念。

閱讀排行榜

-

1

限速背景下,停止內(nèi)耗是小公司車險發(fā)展的第一要務(wù)

-

2

說真的,財險公司很多人都不愿向上爬了

-

3

保險行業(yè)C端化的執(zhí)念不改,業(yè)務(wù)員的日子就不會好過

-

4

虛驚一場!DeepSeeK其實沒那么了解財險行業(yè)

-

5

最近新能源車險出單平臺很火爆,你怎么看?

-

6

只有會不會銷售的區(qū)別,沒有車險非車險的區(qū)別

-

7

暴脾氣的老鄭,會讓他兒子接他的班賣財險嗎?

-

8

如果辦一場財險行業(yè)的“春晚”,你最期待哪個節(jié)目?

-

9

財險公司姜總,回村里過了一個不太開心的年

-

10

都閃開!財險公司陳總回村了

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點(diǎn):保險業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關(guān)于開展人壽保險與長期護(hù)理保險責(zé)任轉(zhuǎn)換業(yè)務(wù)試點(diǎn)的通知》

-

9

2024年新能源商業(yè)車險保費(fèi)首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應(yīng):系未及時繳納保費(fèi)所致目前已妥善解決