裁判實錄I被保險人患甲狀腺癌,保司以“重疾需發生在合同生效之日起2年后方可賠付”為由拒賠合理嗎?

- 2023年12月05日

- 18:32

- 來源:公眾號弈賠

- 作者:凌云

案情概要

2020年6月29日,張蘭(化名)投保了某保險公司重大疾病保險,基本保險金額30萬元,繳費期間30年。2021年11月15日,張蘭在重慶醫科大學附屬第一醫院金山醫院住院治療。同月17日行左側甲狀腺癌根治術,同月22日診斷為左側甲狀腺微小乳頭狀癌,2021年11月20日出院。

嗣后,張蘭向保險公司申請理賠,保險公司作出理賠通知書,賠付張蘭首次重大疾病醫療費用保險金1545.05元,審核意見為:前期理賠申請賠付金額有誤,對此案件的理賠金額進行調整,最終賠付金額1545.05元。

對于重大疾病保險金賠付,經多次協商未果,被保險人張蘭通過理賠公社聯系到弈賠解紛中心,希望得到弈賠的專業協助。

案件審理中,雙方對保險合同的首次重大疾病保險金及額外重大疾病保險金的相關條款存在爭議。

1. 原告請求支付首次重大疾病保險金30萬元和額外重大疾病保險金9萬元沒有合同依據:

1.1 案涉保險合同合法有效。案涉保險合同系原告登陸我方網站,瀏覽保險產品及合同條款,自主填寫投保信息而投保,經我方承保,我方以電話回訪方式詢問原告是否確認本人投保,是否已經清楚保險合同條款,原告表示確認、清楚該產品的合同條款,尤其是保險責任和責任免除,故案涉合同是雙方真實意思表示,合法有效。

1.2 應依據合同條款約定核定原告發生的保險事故是否符合首次重大疾病保險金和額外重大疾病保險金的給付條件。

2.2.2 被告在保險合同中、電話回訪中均提示原告有15日猶豫期,猶豫期內解除合同無息退還全部保險費,但是原告有15天的時間認真閱讀保險合同條款,但并未提出任何異議,也未要求解除合同,應當視為原告對于保險條款的充分知悉及認可。

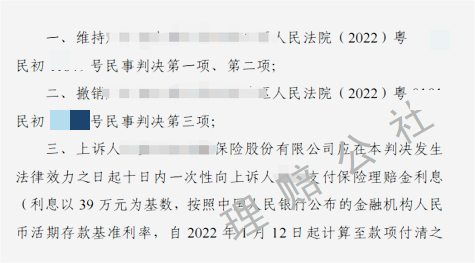

裁判主文

閱讀排行榜

-

1

仲裁調解I與保險公司已簽署的理賠協議書可以撤銷或變更嗎?

-

2

【裁判實錄】被保險人被認為帶病投保,被拒賠醫療險,一審判決賠付52370.79元!

-

3

庭上和解I器官移植醫療費遭拒,二審調解:保險公司賠付85400元

-

4

【裁判實錄】被保險人就診于條款約定外的醫療機構,被拒賠醫療險,一審判決賠付36341.53元!

-

5

理賠札記12:遺傳性疾病與先天性畸形免責的不同抗辯方法

-

6

先天性與遺傳性疾病保險理賠:迷霧中的真相與應對指南

-

7

【裁判實錄】被保險人無證駕駛無牌機動車,被拒賠醫療險,一審判決賠付204373.67元!

-

8

理賠札記11:以仲裁委員會調解協議變更原理賠協議書

-

9

庭上和解I被保險人患“慢性肉芽腫”行造血干細胞移植術遭拒賠,調解獲賠32萬元!

-

10

被拒賠的猝死:保險公司和消費者的拉鋸戰

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決