一天一個保險知識(17)——巧用工具,撬動千萬身價

- 2023年10月28日

- 23:50

- 來源:公眾號詩書投資與生活

- 作者:

在上一篇保險科普一天一個保險知識(16)——人人均可“IPO”中,我們從個人IPO的角度說明了終身壽險的作用。

要充分發(fā)揮終身壽險的作用,保額要高,對于投保人來說,保費要少,除了考慮產(chǎn)品之外有沒有合理的解決路徑呢?

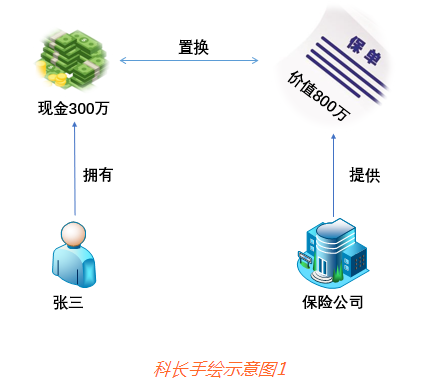

方式1:300萬現(xiàn)金=800萬保額

假設(shè)我們有300萬元,直接購買終身壽險,躉交300萬或10年期繳30萬,保額可能在800左右。

還有其他方法嗎?

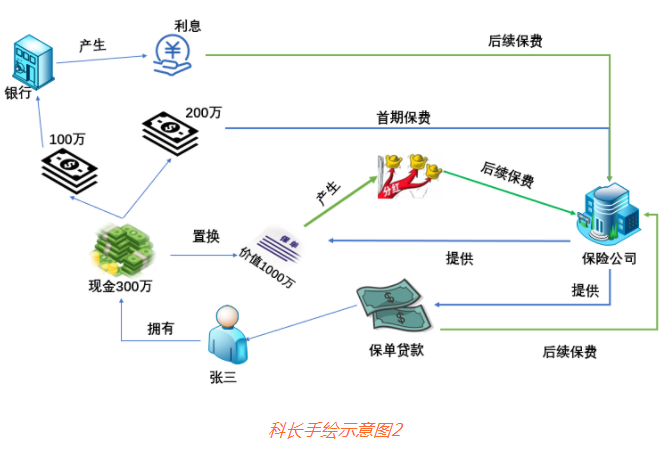

方式2:300萬現(xiàn)金=3000萬保額

購買200萬5年交保費1000萬,保額3000萬的分紅型終身壽險產(chǎn)品。

扣除首付,剩下的錢,在銀行購買穩(wěn)健理財獲取每年的利息。

第二年保費怎么來?保單貸款+部分理財收益。

第三年保費怎么來?保單貸款+部分理財收益+終身壽險分紅。

如此類推。必要的情況下,支取部分理財本金,滿足保費的繳納。

這種方式的結(jié)果,就是加大了保費,但是本金300萬沒有留下來。

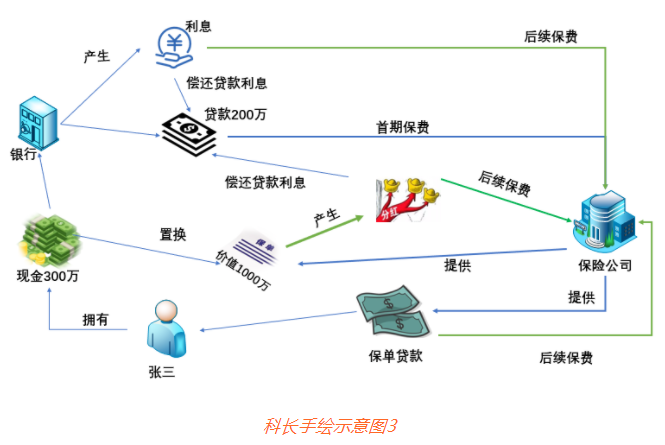

方式3:300萬現(xiàn)金=3000萬保額+300萬存款

首先,將300萬存入銀行,購買大額存單或定期存款。將此價值300萬的銀行存款進行質(zhì)押貸款,獲得200萬貸款。

拿到貸款后購買保費1000萬(200萬5年交),保額3000萬的分紅型終身壽險保單。

銀行貸款用來付首期保費。

保單貸款+銀行定期存款收益+終身壽險分紅用來抵交剩余年保費+保單貸款利息+銀行貸款利息。

注意:300萬存款要有階梯,比如100萬一年期,2個50萬2年期,1個100萬3年期,這樣的好處是每年都可以拿到本金+利息。可以用來支付保費

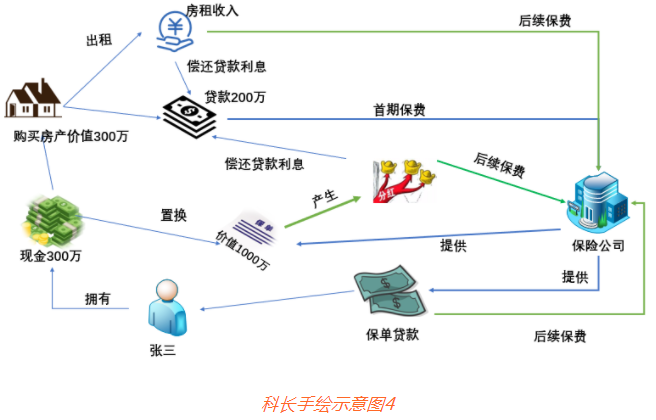

方式4:300萬現(xiàn)金=300萬商品房一套+3000萬保額

首先,用300萬購買一套價值300萬的房產(chǎn),帶家裝租售一條龍服務(wù),可以保障購買后,每個月拿到房租。同時有房產(chǎn)的所有權(quán)。

然后,房產(chǎn)抵押貸款,可以拿到房產(chǎn)價值60%~90%的貸款額度。咱們就算200萬。

接著,用貸款額度購買200萬5年,保費1000萬,保額3000萬的分紅型終身壽險。

再然后,通過保單貸款+房租收入+終身壽險分紅,支付后續(xù)年的保費。

關(guān)鍵點:

方式3,用到了存款貸款和保單貸款

方式4:用到了房租收入和保單貸款

關(guān)鍵點,就是通過收入(存款利息、房租收入、壽險分紅)支付貸款利息(存款貸款和保單貸款)使得資金更高效的運轉(zhuǎn)。

具體操作中,是否有一些問題,比如收入抵不上支出,房產(chǎn)斷租等。當(dāng)然是能存在的,但是,通過工具組合,可以讓現(xiàn)金利用率提高,這才是我們需要達到的目的。

我無意爭辯這過程中可能產(chǎn)生的問題,我只想說明,合理利用工具的重要性。我們可以在實際操作中,比如降低保額改為2000萬或1500萬,使得在本金不變的情況下,利息減少,風(fēng)險更低,更具有可行性。

歡迎咨詢您的保險經(jīng)紀(jì)人,掃描下方二維碼。為您提供量身定制的家庭風(fēng)險規(guī)劃。

我的公司——明亞保險經(jīng)紀(jì)股份有限公司:成立于2004年,總部在北京,全國已開設(shè)30家分公司,職場遍布全國。作為國內(nèi)第一家將經(jīng)紀(jì)人的理念與服務(wù)引入中國個人保險營銷領(lǐng)域的公司,明亞堅守獨立、客觀、公正的立場,真正注重每一位客戶的個性化需求,依托專業(yè)的服務(wù)團隊和豐富的產(chǎn)品體系,旨在成為客戶的私人風(fēng)險管理顧問。明亞經(jīng)紀(jì)人不同于傳統(tǒng)的保險銷售渠道,實現(xiàn)了從產(chǎn)品營銷向咨詢分析和綜合顧問服務(wù)的角色轉(zhuǎn)變。遵循客戶導(dǎo)向,致力長期經(jīng)營,注重職業(yè)風(fēng)范,具備專業(yè)素養(yǎng),掌握先進工具,持續(xù)學(xué)習(xí)進步,是明亞經(jīng)紀(jì)人的標(biāo)準(zhǔn)寫照。

我的團隊——領(lǐng)航團隊:成員遍布全國,主要集中在北京、上海、廣州、深圳重慶等地,來自著名高校,如清華大學(xué)、中央財經(jīng)大學(xué)、中山大學(xué)、中南財經(jīng)政法大學(xué)、國防科技大學(xué)、華西醫(yī)科大學(xué),曾就職于前三甲醫(yī)院醫(yī)生、外企高管、海歸碩士、BAT工程師、政府機構(gòu)等。

閱讀排行榜

-

1

一天一個保險知識(47)——保險公司會倒閉嗎?

-

2

一天一個保險知識(45)——保險就選大品牌的?

-

3

一天一個保險知識(44)——買保險前要不要體檢?

-

4

一天一個保險知識(42)——老人的保險怎么買?

-

5

一天一個保險知識(41)——1000塊搞定孩子的保障?

-

6

一天一個保險知識(38)——家里人這么多,先給誰買保險?

-

7

一天一個保險知識(47)——你對保險的誤會有哪些?

-

8

一天一個保險知識(46)——你對保險的誤會有哪些?

-

9

一天一個保險知識(39)——家庭頂梁柱應(yīng)該如何買保險

-

10

一天一個保險知識(37)——理財?shù)暮诵氖瞧胶?/p>

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關(guān)于開展人壽保險與長期護理保險責(zé)任轉(zhuǎn)換業(yè)務(wù)試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應(yīng):系未及時繳納保費所致目前已妥善解決