醫療險丨保險以“結節未如實告知”為由拒賠,澤良律師45天極速調解,保險金從0到10萬

- 2023年03月16日

- 15:54

- 來源:

- 作者:澤良保險法團隊

01

案例背景

Case background

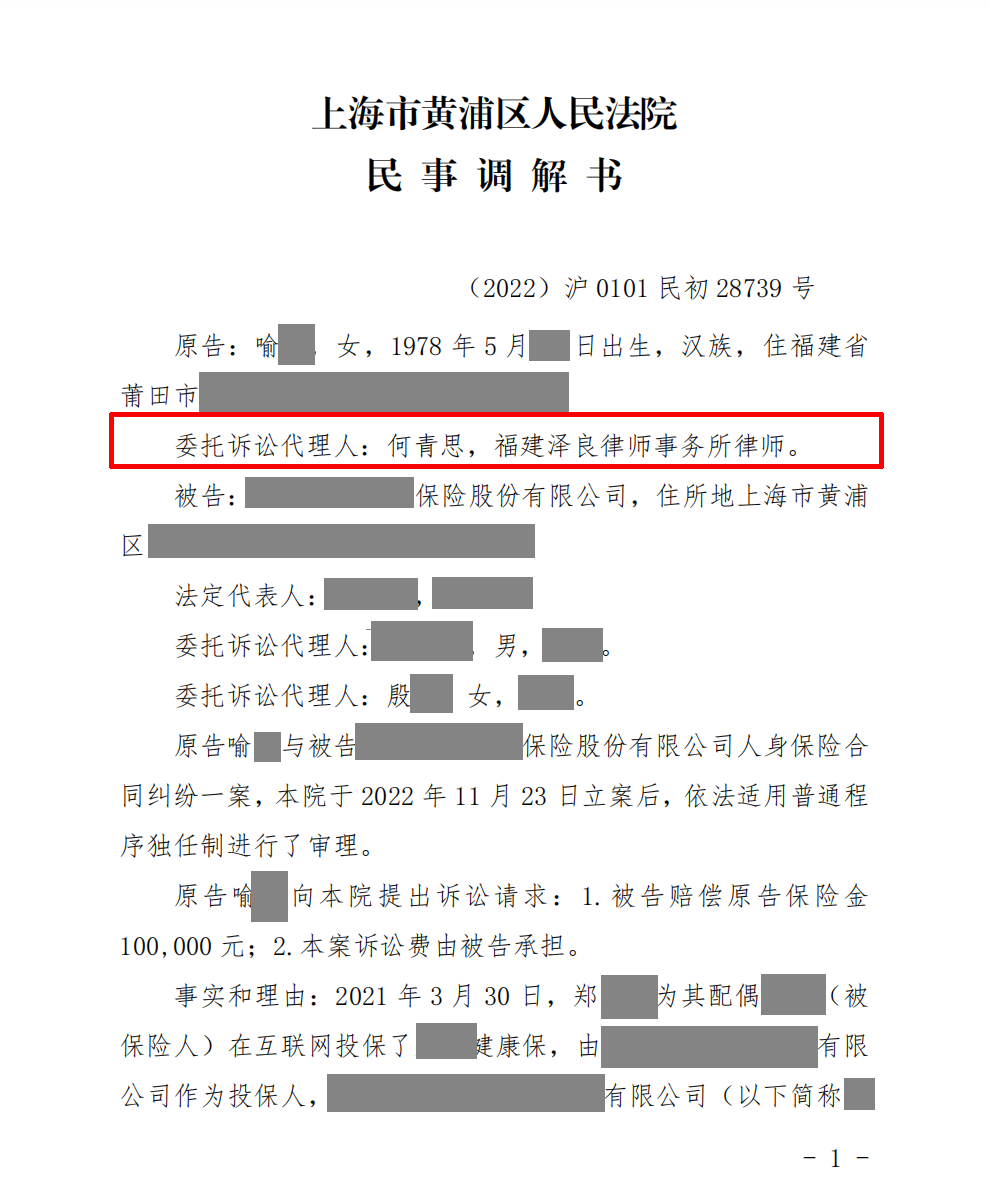

2021年3月,Y在互聯網投保了水滴健康保重大疾病醫療保險,第一年為贈險,第二年起,由保險公司按月自動扣費續保。

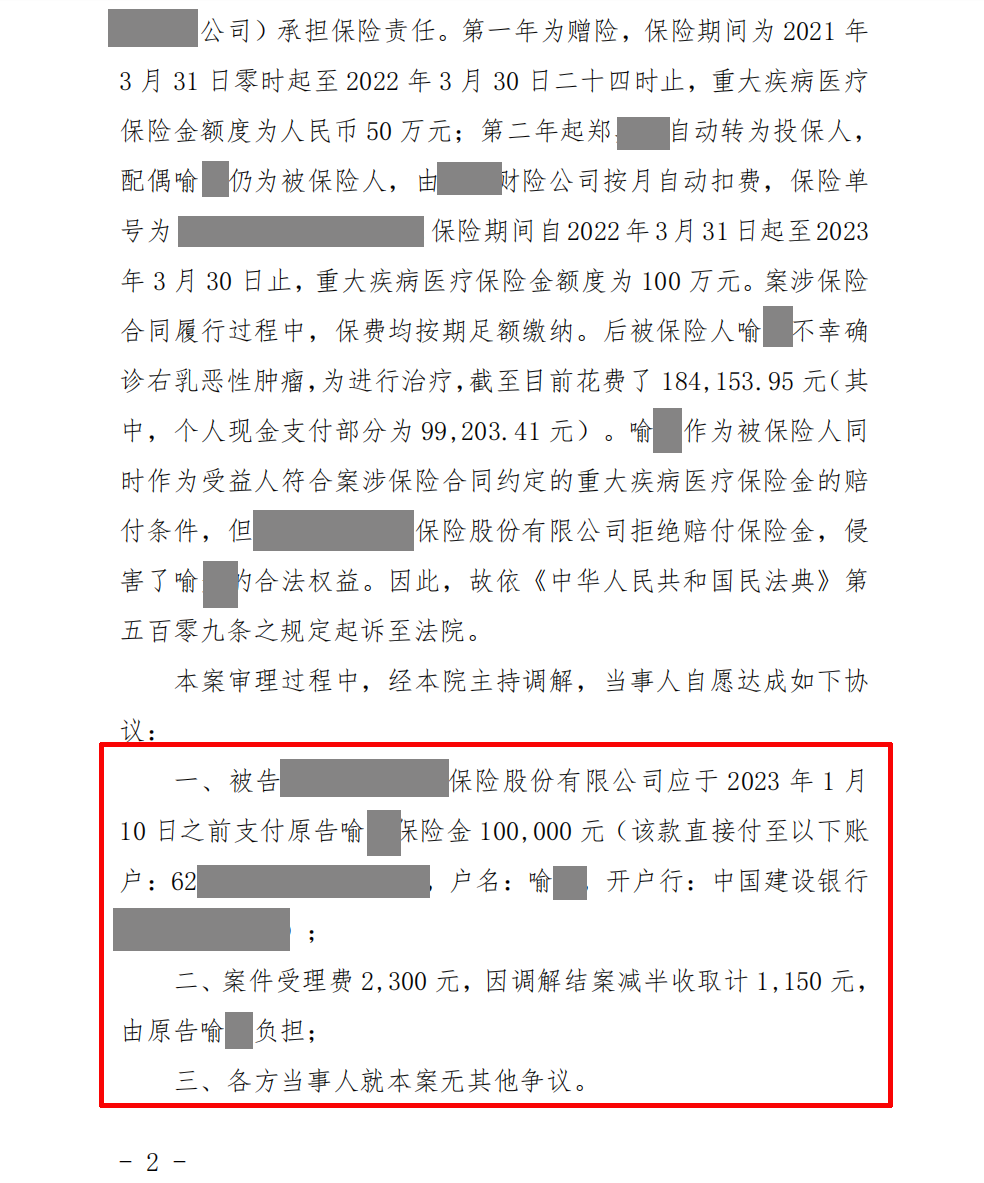

2021年8月,Y檢查發現右乳腫物,2021年11月,復診彩超,考慮雙乳良性結節,右腋窩淋巴結可見,未進一步檢查。2022年3月,Y被確診為浸潤性乳腺癌,為進行治療,花費醫療費184153.95元。

02

遭遇保險拒賠

insurance claim was rejected

2022年4月,Y向保險公司申請理賠,2022年5月,保險公司卻認為Y本次就診不滿足第一年度保單的賠付條件,不予賠付保險金,同時,保險公司還認為,Y本次就診的疾病為第二年度保單投保前已患疾病,投保人未如實告知,不屬于第二份保單的保險責任范圍,也不予賠付第二年度保單的保險金。

03

委托澤良全力爭取

Entrust the lawyer to fight

無奈之下,Y找到澤良律所,澤良保險法團隊何青思律師接受委托后,全面分析投保過程、履行過程、條款約定等,在兩周內快速立案。且在立案后積極庭前談判調解,針對保險公司的拒賠理由,做了如下充分的準備:

1 丨從連續投保并不免除保險公司主動詢問的義務入手,詳細闡述了保險公司采取自動續保扣費的模式,屬于自動放棄向投保人進行詢問以及展示和確認條款的行為。即在保險公司未詢問的前提下,投保人亦無告知義務,故保險以投保前已患疾未如實告知不屬于保險責任的拒賠理由不能成立。

2 丨檢索了大量的司法觀點、專家觀點以及全國范圍內多個法院的有利案例予以支撐論證上述代理意見。

3 丨從保險公司是否對保險合同中的免責情形履行提示及明確說明義務切入,分析免責條款是否產生法律效力。

04

45天極速調解

45 days of extreme mediation

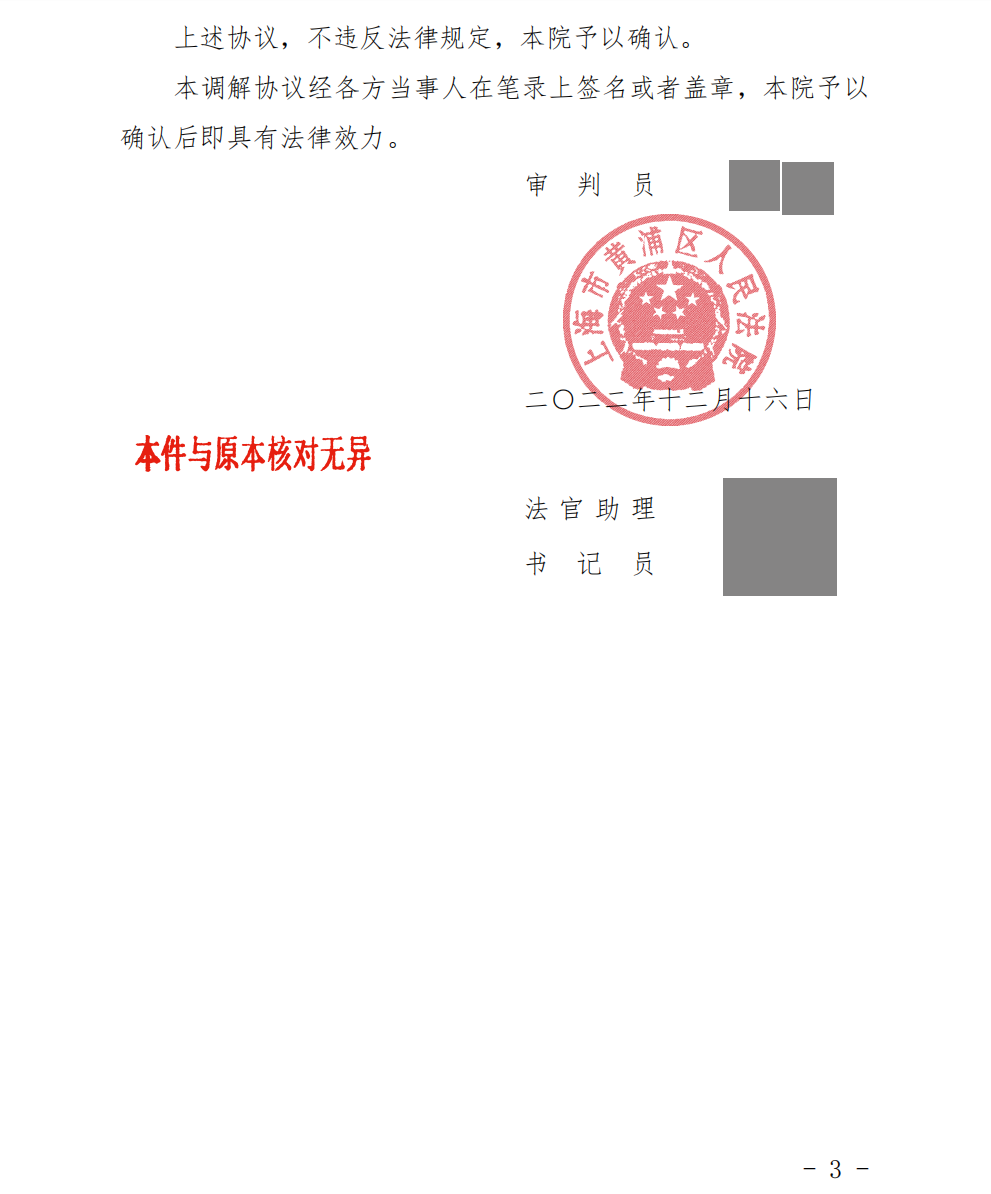

經過澤良律師有力的論證與強悍的庭審風格,保險公司在法院尚未判決前便同意協商調解,最終保險公司從拒賠0元到主動按照我方的訴求金額10萬元調解結案,值得一提的是整個過程澤良律師只用了45天,成功翻盤獲賠。

— 本案調解書 —

閱讀排行榜

-

1

重疾險案析丨確診肺癌,以“未如實告知”拒賠,澤良介入,成功獲賠37萬元并實現續保!

-

2

重疾險案析丨急性白血病因“未如實告知早產”遭拒賠,澤良出手速賠42.5萬元!

-

3

團體意外險案析|車禍致植物人,保險強勢拒賠,澤良出手快速獲賠50萬元!

-

4

重疾險案析丨14天速賠45萬!罹患尿毒癥,保險以“未如實告知”減少賠付,澤良助力快速到賬!

-

5

壽險案析丨“帶病投保”遭拒賠,澤良助力極速助賠79萬元!

-

6

兩全險案析丨保險以“酒駕”拒賠,澤良強勢出手助賠140萬元!二審維持原判!

-

7

團體意外險案析丨跌倒重傷,保險以“不符合保險責任”拒賠,澤良助力全額獲賠55.6萬元!

-

8

團體意外險案析丨一氧化碳中毒身故理賠受阻,澤良助力快速獲賠70萬元!

-

9

重疾險案析丨確診甲狀腺癌,保險因“沒有病理報告”拒賠,澤良助力快速獲賠29萬元!

-

10

團意險案析丨被保險人意外溺亡,保險以受酒精影響為由拒賠,澤良助力挽回71萬元保險金!

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決