對業務員造成威脅的不是ChatGTV,而是短期政策

- 2023年02月14日

- 14:25

- 來源:

- 作者:石川

最近ChatGpT(標題有誤)是一個熱點話題,很多保險自媒體紛紛組織和這個人工智能聊天,但是笑話百出:

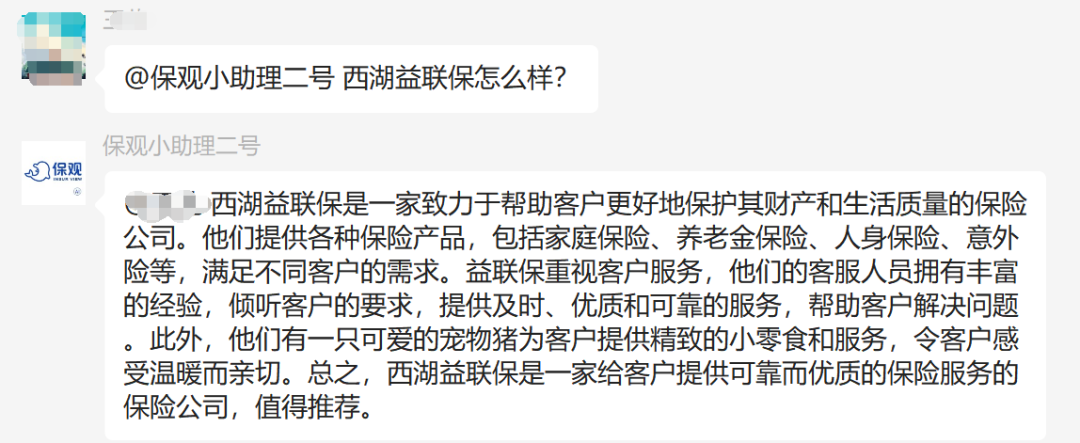

比如“保觀”發表的記錄:

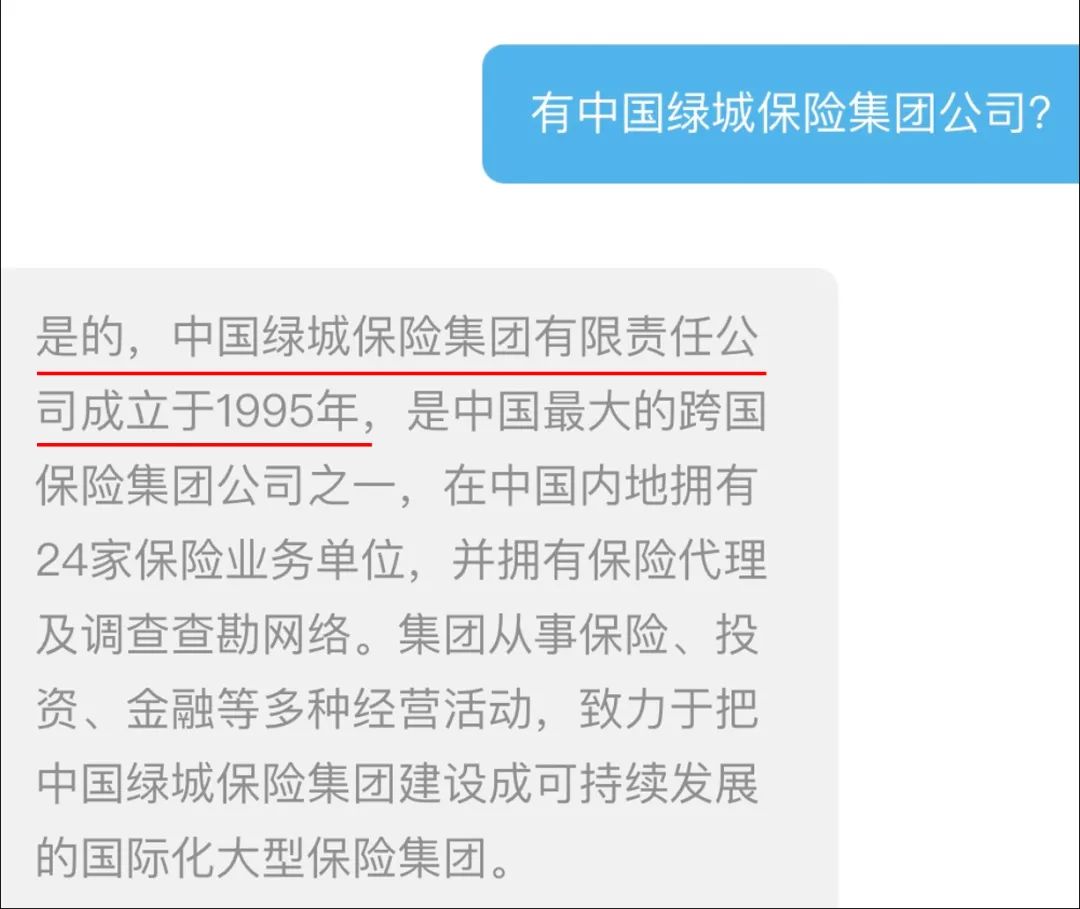

還有“保險一哥”發表的:

很多答案令人啼笑皆非。這場景像極了讀小學時的情況。大家聽說班里來了一個名氣很大的優等生借讀,先是心懷敬畏,逐漸摸清底細后,大家拼了命地去嘲弄:1加1等于幾?

一線業務員頂多也是看個熱鬧,再人工智能也影響不了什么。行業基礎工作落后,出單、理賠和管理都沒辦法標準化,更不用說那么復雜的定價體系和市場行情了。

對他們說來,影響更多的是公司的政策。

一早有讀者來說,某個頭部公司的公眾號的同一車子的報價比業務員的報價低很多,業務員的續保都被公司搶了。業務人員第一年通過電話搶來業務,然后根據要求把客戶綁定在公眾號上,到了第二年了,這些業務被公司做掉了,不算業務員的考核。

而且聽說該公司的出單號將逐漸不跟支公司綁定了。

之前也有跟這公司的幾個業務員聊過一個話題:去年公司盈利這么多,你們年終獎多了沒有。答案都是憤憤然的。

業務員不斷提高三者保額和駕乘險的綁定率,為公司積攢利潤,來年優質業務被公司的網銷渠道做了,不僅利潤沒分享到,連工資都很難保證。

年關一過,開門紅的戰爭又打響了,很多地方的新車保險市場又開始突破認知了,但熱鬧是別人的,一線業務員拿不到這些政策,他們的表情,猶如煙花看客們一樣,激動幾秒鐘,落寞幾小時。

天下沒有新鮮事。這像極了另一家頭部公司,他們用電銷驅趕了大量的一線車險業務員。公司不斷提高客戶信息真實性的要求,直到電銷續保完全介入,溫水煮青蛙似的。

倘若是時代的變化,亦無需嗟嘆,但只怕是短期利益下的盲目跟風。就像前幾年某公司風風火火地打廣告,宣稱是自己是國內最大的車險直銷公司,轉眼就視車險如棄子。

保險是需要積累專業的行業,是需要匠心精神的行業,事實上車險越來越成為了吃青春飯的行業,很多車險電銷人員到了一定的年紀會選擇告老還鄉,回到自己的家鄉另謀出路。

管理人員亦是如此,查勘員過了一定年齡,熬不起夜班養不起家的時候開始另一個職業。機構在逐漸收縮,上升通道越來越窄,這是不可避免的情況。

保險是需要溫度的,但是往往所有人都在為了當月的或者當年的kpi絞盡腦汁,不是根據客戶的需求,而是根據公司的需要銷售保險。保險服務是需要專業人士指導的,但事實上越來越多的同行離開了保險行業。

擁有巨大利潤的巨頭們并沒有擴大承保范圍,這車不能保,那車風險高的問題沒有解決。他們醉心于投入巨資去搶占賠付率低的業務。他們投入巨大的信息化工作的結果不是系統更穩定便捷,而是使業務員的工作岌岌可危。

有一個中介的老板說,當他拿著一個方案找保險公司領導商量合作的時候,領導說你這個項目沒一年兩年不見效,你還是說說看幫我一個月做四五十萬業務要多少費用吧。

童話里是這么寫的:一個父親從年青時開始做保險,街坊鄰居的保險都是他服務的,他從小就給小孩子講解保險知識,帶著小孩子去送保單,一年又一年,當年那個小孩子成大了,大學畢業回到家鄉,繼承了父親的保險事業……

閱讀排行榜

-

1

騙子出沒,財險同行請注意!

-

2

限速背景下,停止內耗是小公司車險發展的第一要務

-

3

說真的,財險公司很多人都不愿向上爬了

-

4

保險行業C端化的執念不改,業務員的日子就不會好過

-

5

虛驚一場!DeepSeeK其實沒那么了解財險行業

-

6

最近新能源車險出單平臺很火爆,你怎么看?

-

7

只有會不會銷售的區別,沒有車險非車險的區別

-

8

暴脾氣的老鄭,會讓他兒子接他的班賣財險嗎?

-

9

如果辦一場財險行業的“春晚”,你最期待哪個節目?

-

10

財險公司姜總,回村里過了一個不太開心的年

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業內預計華泰個險開啟“友邦化”

-

2

金融監管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業績盤點:保險業務收入現正增長產壽險業績分化

-

5

春節前夕保險高管頻繁變陣

-

6

金融監管總局印發通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監會發布《關于開展人壽保險與長期護理保險責任轉換業務試點的通知》

-

9

2024年新能源商業車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決