人身險公司迎分類監(jiān)管!淪為V類公司,將處處受限寸步難行?

- 2023年02月07日

- 16:00

- 來源:

- 作者:智慧君

“有多大能力,辦多大事”,一個眾人皆知的道理,亦體現(xiàn)在監(jiān)管層面。近年來,為提升對保險業(yè)的差異化監(jiān)管能力,監(jiān)管部門加快推進(jìn)對保險公司的分類監(jiān)管制度設(shè)計。

繼2021年,保險資管公司實施分類監(jiān)管后,2023年2月2日,銀保監(jiān)會又向行業(yè)下發(fā)了《人身保險公司分類監(jiān)管辦法(征求意見稿)》(以下簡稱《征求意見稿》),以求進(jìn)一步加強對人身險公司的分類監(jiān)管工作,強化監(jiān)管評級結(jié)果運用,推動人身險公司高質(zhì)量發(fā)展。

從《征求意見稿》內(nèi)容看,人身險公司將根據(jù)監(jiān)管評級為基礎(chǔ)進(jìn)行分類,分為Ⅰ類、Ⅱ類、Ⅲ類、Ⅳ類和Ⅴ類5個類別。其中,Ⅰ類公司為最近一次的監(jiān)管評級為1級;Ⅱ類公司為最近一次的監(jiān)管評級為2級;Ⅲ類公司為最近一次的監(jiān)管評級為3級;Ⅳ類公司為最近一次的監(jiān)管評級為4級;Ⅴ類公司為最近一次的監(jiān)管評級為5級或S級。

值得一提的是,監(jiān)管將根據(jù)分類后的人身險公司,在業(yè)務(wù)范圍、經(jīng)營區(qū)域、資金運用三方面,采取相應(yīng)的監(jiān)管政策或監(jiān)管措施。

在業(yè)內(nèi)分析人士看來,盡管上述政策尚在征求意見階段,但這是監(jiān)管首度擬對人身險公司提出專門的分類監(jiān)管政策,并可以從實際業(yè)務(wù)層面,倒逼人身險公司完善公司治理、提升風(fēng)險管理能力,對行業(yè)而言影響較大。

那么,《征求意見稿》究竟會如何影響人身險公司的實際業(yè)務(wù),哪類險企受到的沖擊會更大?

據(jù)《保險公司業(yè)務(wù)范圍分級分類管理辦法》顯示,人身險公司的業(yè)務(wù)范圍可分為基礎(chǔ)類業(yè)務(wù)和擴展類業(yè)務(wù)。其中,基礎(chǔ)類業(yè)務(wù)包括普通型保險、意外傷害保險、健康險、分紅險、萬能險,而擴展類業(yè)務(wù)包括投連險和變額年金。

但根據(jù)《征求意見稿》,并不是所有人身險公司都有能力開展以上所有業(yè)務(wù)。

具體來看:

I類人身險公司:在經(jīng)營范圍內(nèi)可開展基礎(chǔ)類業(yè)務(wù)和擴展類業(yè)務(wù),同時監(jiān)管還支持開展費率可調(diào)型長期醫(yī)療險產(chǎn)品、專屬養(yǎng)老產(chǎn)品等業(yè)務(wù)。

II類人身險公司:需要控制萬能險和擴展類業(yè)務(wù)保費增長,原則上這兩類業(yè)務(wù)規(guī)模保費增速不能超過公司上一年度這兩類業(yè)務(wù)規(guī)模保費增速或30%,兩者中取低。對于專屬養(yǎng)老產(chǎn)品、費率可調(diào)型長期醫(yī)療險產(chǎn)品等創(chuàng)新業(yè)務(wù),按照“一司一策”原則,可予以開展。

III類人身險公司:監(jiān)管將嚴(yán)控萬能險和擴展類業(yè)務(wù)保費規(guī)模,兩者的規(guī)模保費不能超過上一年度的規(guī)模保費收入。并要求審慎開展專屬養(yǎng)老產(chǎn)品、費率可調(diào)型長期醫(yī)療險產(chǎn)品等創(chuàng)新業(yè)務(wù)。

IV類人身險公司:要嚴(yán)格壓降萬能險和擴展類業(yè)務(wù)保費規(guī)模和業(yè)務(wù)占比,監(jiān)管將視情況提出要求。且不得開展專屬養(yǎng)老產(chǎn)品、費率可調(diào)型長期醫(yī)療險產(chǎn)品等創(chuàng)新業(yè)務(wù)。

V類人身險公司:暫停萬能險和擴展類業(yè)務(wù),并不得開展專屬養(yǎng)老產(chǎn)品、費率可調(diào)型長期醫(yī)療險產(chǎn)品等創(chuàng)新業(yè)務(wù)。

眾做周知,萬能險、投連險等理財型保險業(yè)務(wù)對保險公司的償付能力、風(fēng)險治理能力要求較高,同時,近兩年來行業(yè)興起的長期醫(yī)療險、專屬商業(yè)養(yǎng)老險產(chǎn)品也極為考驗險企的經(jīng)營管理能力和風(fēng)險控制能力,根據(jù)《征求意見稿》,被評為III類以下的人身險公司,其經(jīng)營上述業(yè)務(wù)將更為受限。但對于行業(yè)而言,此次《征求意見稿》以風(fēng)險為導(dǎo)向,對不同類別人身險公司實行差異化的業(yè)務(wù)分類管理,不僅有利于保護(hù)消費者的合法權(quán)益,還能在一定程度上促進(jìn)行業(yè)健康發(fā)展。

人身險公司實施分類監(jiān)管后,除了在業(yè)務(wù)范圍上將被監(jiān)管“區(qū)別對待”外,根據(jù)《征求意見稿》,險企增設(shè)分支機構(gòu)也將受到影響。具體來看:

I類人身險公司:可按照全國人身險市場準(zhǔn)入規(guī)劃在全國范圍內(nèi)依法合規(guī)增設(shè)各級分支機構(gòu)。

II類人身險公司:可按照全國人身險市場準(zhǔn)入規(guī)劃在一定區(qū)域內(nèi)依法合規(guī)增設(shè)各級分支機構(gòu)。

III類人身險公司:可在注冊地所在省級地區(qū)及經(jīng)濟毗鄰省級地區(qū)依法合規(guī)增設(shè)各級分支機構(gòu)。

IV類人身險公司和V類人身險公司:原則上不得增設(shè)各級分支機構(gòu)。

一直以來,增設(shè)分支機構(gòu)是險企提升市場競爭力、擴大保費規(guī)模的重要方式,此前,很多險企也曾走過一段分支機構(gòu)跑馬圈地的歷史,粗放經(jīng)營下的“拼規(guī)模、鋪攤子”雖然帶來了機構(gòu)的快速擴張,但后續(xù)由于人才儲備不足,管理和投入跟不上,所設(shè)分支機構(gòu)非但沒能為險企創(chuàng)造收益,反而成為公司健康經(jīng)營的潛在風(fēng)險點。

為此,為規(guī)范保險公司合理增設(shè)分支機構(gòu),監(jiān)管此前也在提高“門檻”。例如,2021年,銀保監(jiān)會下發(fā)的《保險公司分支機構(gòu)市場準(zhǔn)入管理辦法》中就明確指出,保險公司在住所地以外的各省、自治區(qū)、直轄市設(shè)立相關(guān)分支機構(gòu),應(yīng)當(dāng)首先設(shè)立省級分公司,在住所地所在省域以外設(shè)立分支機構(gòu)的,應(yīng)當(dāng)開業(yè)滿兩年。

同時,銀保監(jiān)會對于險企的償付能力也提出了明確要求,例如,申請籌建省級分公司的保險公司,要求其上一年度及提交申請前連續(xù)兩個季度的綜合償付能力充足率均不低于150%等。

結(jié)合《征求意見稿》內(nèi)容,僅有I類人身險公司在全國范圍內(nèi)增設(shè)分支機構(gòu)完全沒有限制,II類及以下人身險公司都將受到不同程度影響,特別是IV和V類人身險公司,將不得增設(shè)。

保險資金運用,不僅關(guān)系到險企在投資層面的安全性,也對負(fù)債端的償付能力構(gòu)成較大影響,尤其是人身險公司,涉及大量的長期返還型保險業(yè)務(wù),這就要求險企在資金運用層面切不可進(jìn)行“長線短配”,積累流動性風(fēng)險。

由此,《征求意見稿》也提出將對不同類別人身險公司的資金運用業(yè)務(wù),以及監(jiān)管方式和頻率采取不同的措施。其中,I類、II類、III類人身險公司均可依法合規(guī)開展全部資金運用業(yè)務(wù),但在支持創(chuàng)新投資業(yè)務(wù)和監(jiān)管檢查方面存在差異。具體而言:

I類人身險公司:監(jiān)管根據(jù)實際情況支持該類公司試點開展創(chuàng)新投資業(yè)務(wù),并通過非現(xiàn)場監(jiān)測方式開展資金運用監(jiān)管。

II類人身險公司:監(jiān)管通過非現(xiàn)場監(jiān)測和現(xiàn)場檢查相結(jié)合的方式,開展資金運用監(jiān)管,并視監(jiān)管情況提示投資風(fēng)險。

III類人身險公司:監(jiān)管對該類公司加強資金運用非現(xiàn)場監(jiān)測頻度和現(xiàn)場檢查力度,并視風(fēng)險狀況和違規(guī)情況限制開展相關(guān)資金運用業(yè)務(wù)。

IV類人身險公司:可依法合規(guī)開展部分資金運用業(yè)務(wù),監(jiān)管同樣對該類公司加強資金運用非現(xiàn)場監(jiān)測頻度和現(xiàn)場檢查力度。但會根據(jù)風(fēng)險情況,限制未上市企業(yè)股權(quán)、不動產(chǎn)及集合資金信托計劃等非標(biāo)準(zhǔn)化資產(chǎn)投資業(yè)務(wù),同時支持其委托監(jiān)管評級為A類和B類的保險資產(chǎn)管理機構(gòu),開展相關(guān)保險資管產(chǎn)品、股權(quán)投資基金和集合資金信托計劃等投資。

V類人身險公司:可依法合規(guī)開展部分資金運用業(yè)務(wù),監(jiān)管對該類公司加強資金運用非現(xiàn)場監(jiān)測頻度、現(xiàn)場檢查力度并采取貼身監(jiān)管措施。同時,根據(jù)風(fēng)險情況,審慎決定限制或暫停全部或部分非標(biāo)準(zhǔn)化資產(chǎn)投資業(yè)務(wù),并支持其委托監(jiān)管評級為A類的保險資產(chǎn)管理機構(gòu)開展保險資管產(chǎn)品、股權(quán)投資基金和集合資金信托計劃等投資。

此外,《征求意見稿》顯示,人身險公司存量投資資產(chǎn)若不符合上述要求,不得新增不符合監(jiān)管規(guī)定的資金運用業(yè)務(wù),同時將在監(jiān)管指導(dǎo)下,制定具體整改計劃,在合理期限內(nèi)及時處置不符合投資范圍的存量資產(chǎn)。

需要注意的是,人身險公司的分類結(jié)果將每兩年調(diào)整一次,也就是說,人身險公司在經(jīng)過發(fā)展完善后,可獲得更優(yōu)分類。

不過,若人身險公司未按照分類監(jiān)管要求開展業(yè)務(wù),則可能被采取責(zé)令限期整改、責(zé)令暫停部分業(yè)務(wù)、停止批準(zhǔn)開辦新業(yè)務(wù),并責(zé)令調(diào)整高級管理人員、董事或限制其權(quán)利等監(jiān)管措施。

同時,監(jiān)管提醒人身險公司分類結(jié)果僅供審慎監(jiān)管使用,不得將分類結(jié)果用于宣傳、廣告等商業(yè)行為,不得利用該結(jié)果散布不利于其他人身險公司的信息等;不經(jīng)營國內(nèi)商業(yè)險業(yè)務(wù)的人身險公司不在分類監(jiān)管范圍內(nèi),成立時間不滿1年的人身險公司則由監(jiān)管機構(gòu)按照審慎原則來確定。

解讀完《征求意見稿》擬對人身險公司采取的分類監(jiān)管內(nèi)容后,很多人好奇,監(jiān)管會依據(jù)哪些指標(biāo)給人身險公司打分、評級?

對此,有專業(yè)人士指出,2022年5月,銀保監(jiān)會下發(fā)的《人身保險公司法人機構(gòu)風(fēng)險監(jiān)測和非現(xiàn)場監(jiān)管評估辦法(征求意見稿)》(以下簡稱《辦法》)或是重要參考內(nèi)容。

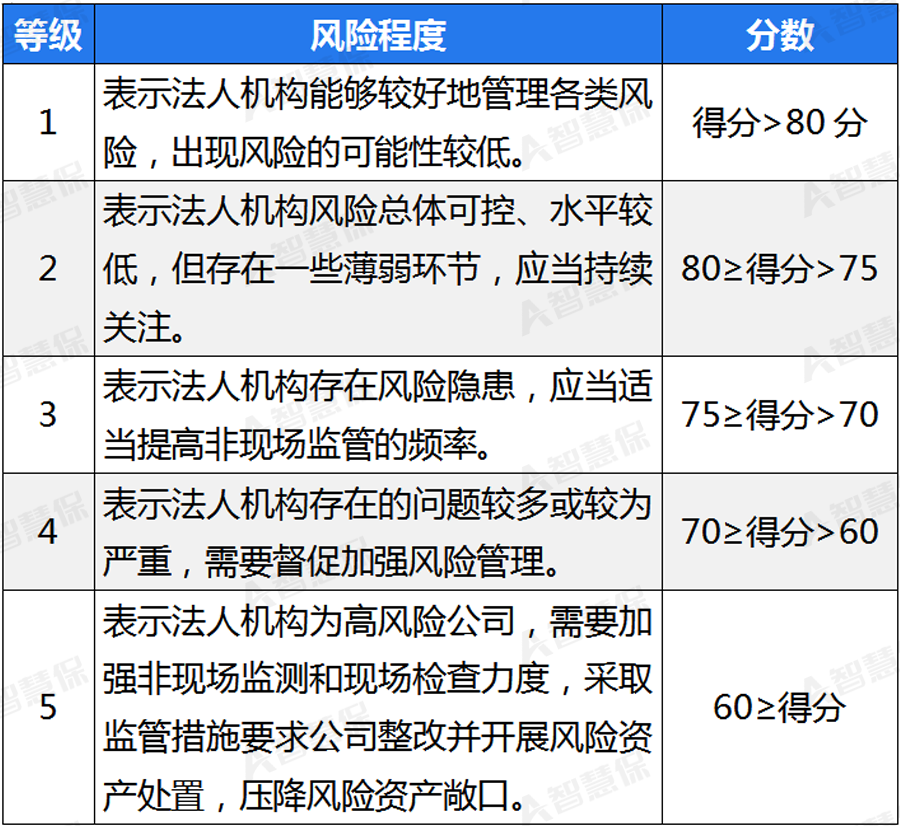

據(jù)悉,《辦法》主要從公司治理、業(yè)務(wù)經(jīng)營、資金運用、資產(chǎn)負(fù)債管理、償付能力管理、其他方面六個維度來評定人身險公司的綜合風(fēng)險水平等級。

具體來看,各維度權(quán)重分配分別為:公司治理(22%)、業(yè)務(wù)經(jīng)營(14%)、資金運用(22%)、資產(chǎn)負(fù)債管理(14%)、償付能力管理(14%)、其他方面(14%)。需要注意的是,在六個指標(biāo)中,公司治理和資金運用的比重較大,為22%,其余四個維度的占比均為14%,可見這兩個指標(biāo)的重要性。

根據(jù)綜合得分,法人機構(gòu)的綜合風(fēng)險水平等級將劃分為1-5級和S級,其中,評級結(jié)果為1-5級的,數(shù)值越大反映出法人機構(gòu)風(fēng)險越大,需要越高程度的監(jiān)管關(guān)注。而正處于重組、被接管或?qū)嵤┦袌鐾顺龅惹闆r的法人機構(gòu),經(jīng)監(jiān)管機構(gòu)認(rèn)定后直接列為S級。

或許,上述人身險公司綜合風(fēng)險水平等級劃分的政策,有可能成為人身險公司分類監(jiān)管的依據(jù)和參考。日前,銀保監(jiān)會在召開的2023年工作會議上也提及,將統(tǒng)籌推進(jìn)保險公司回歸本源和風(fēng)險處置,擬研究出臺保險公司監(jiān)管評級和分類監(jiān)管制度。

延伸閱讀

其實,說到分類監(jiān)管,早自2009年起,原保監(jiān)會就建立了分類監(jiān)管制度,主要根據(jù)保險公司的風(fēng)險程度,將保險公司分為四類,且保險專業(yè)中介機構(gòu)分為三類,并相應(yīng)地采取不同的監(jiān)管措施。

據(jù)介紹,產(chǎn)險和壽險公司的監(jiān)測指標(biāo)主要包括五大類:償付能力充足率;公司治理、內(nèi)控和合規(guī)性風(fēng)險指標(biāo);資金運用風(fēng)險指標(biāo);業(yè)務(wù)經(jīng)營風(fēng)險指標(biāo);財務(wù)風(fēng)險指標(biāo)。而保險專業(yè)中介機構(gòu)的分類依據(jù)包括合規(guī)性和穩(wěn)健性兩大類指標(biāo)。

而后,行業(yè)比較熟悉的分類監(jiān)管舉措還有償付能力監(jiān)管體系中的風(fēng)險綜合評級(IRR),按照現(xiàn)行償二代規(guī)則,主要對險企償付能力及操作風(fēng)險、戰(zhàn)略風(fēng)險、聲譽風(fēng)險和流動性風(fēng)險四類難以資本化的固有風(fēng)險進(jìn)行評價。

除風(fēng)險綜合評級外,風(fēng)險管理能力評估(SARMRA)也是償二代體系下,監(jiān)管機構(gòu)對保險公司風(fēng)控能力考量的指標(biāo),SARMRA評估的主要項目包括:風(fēng)險管理目標(biāo)與工具、風(fēng)險管理基礎(chǔ)與環(huán)境、保險風(fēng)險管理、操作風(fēng)險管理、市場風(fēng)險管理、信用風(fēng)險管理、戰(zhàn)略風(fēng)險管理、操作風(fēng)險管理、流動性風(fēng)險管理等,有專業(yè)人士認(rèn)為,SARMRA評估結(jié)果,比償付能力充足率和風(fēng)險綜合評級更重要。

值得一提的是,自2015年起,監(jiān)管還從險企的速度規(guī)模、效益質(zhì)量和社會貢獻(xiàn)方面,對保險公司法人機構(gòu)開展經(jīng)營評價。近期,中國保險行業(yè)協(xié)會就發(fā)布了《關(guān)于2021年度保險公司法人機構(gòu)經(jīng)營評價結(jié)果的公告》,其中,A類機構(gòu)數(shù)量共計40家,較2020年增加1家,7家險企連續(xù)7年上榜A類;B類占比顯著提升,達(dá)到66%。

總體而言,目前,我國對保險公司已形成“三位一體”的監(jiān)管評價體系,具體包括“經(jīng)營評價指標(biāo)體系”、“服務(wù)評價指標(biāo)體系”和“分類監(jiān)管評價指標(biāo)體系”。

閱讀排行榜

-

1

2024償付能力掃描:化險關(guān)鍵期,“誰”把7家險企“拖下水”?

-

2

新能源車企“內(nèi)卷”:蛇年花式促銷,“保險補貼”攬客!

-

3

周評|DeepSeek風(fēng)暴下的金融業(yè):打敗你的不是AI,而是會使用AI的人

-

4

內(nèi)地、香港狠查:“洗黑錢”專盯“高傭金”保險產(chǎn)品下手!

-

5

DeepSeek風(fēng)起,保險正在如何“跑步上車”?

-

6

銀保“開年”:誰家歡喜,誰家憂?

-

7

車險承保盈利182億!36家承保虧損,中小險企如何夾縫求生?

-

8

玖亓周評|險資買黃金,有所為、有所不為!

-

9

新年首張罰單:三家金融機構(gòu)均被罰超千萬,兩家險企“中彩”

-

10

10家險企“打頭陣”!拿到投資黃金“入場券”,意味著什么?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉(zhuǎn)會鄭少瑋擬任總經(jīng)理即將赴任業(yè)內(nèi)預(yù)計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務(wù):報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經(jīng)理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務(wù)收入現(xiàn)正增長產(chǎn)壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災(zāi)保險賠付及預(yù)賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預(yù)估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關(guān)于開展人壽保險與長期護(hù)理保險責(zé)任轉(zhuǎn)換業(yè)務(wù)試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應(yīng):系未及時繳納保費所致目前已妥善解決