車險綜改續(xù)寫:定價自由度加大,增值服務在規(guī)范!哪些需注意?

- 2023年01月11日

- 18:40

- 來源:

- 作者:智慧君

都說2022年對于保險業(yè)來講,是特別艱難的一年。無論是負債端,還是資產端,保險業(yè)的發(fā)展都備受壓力。不過,將保險業(yè)拆分來看,2022年的財險業(yè)發(fā)展并不低迷。

分析背后的原因,離不開車險市場的整體向好。

兩年前的車險綜改讓整個車險市場發(fā)生巨大變化,由此帶來的車險保費下滑也令車險經歷了一次“陣痛”。受車險市場的影響,財險業(yè)同樣表現出不景氣。不過,經過長達兩年的調整,如今的車險市場在慢慢恢復“元氣”。

從保費看,告別持續(xù)下滑的低迷之態(tài),恢復正增長的生機;從發(fā)展質量看,車險經營更專業(yè)化、精細化。可以說,車險生態(tài)已不一樣。

近日,銀保監(jiān)會下發(fā)《關于進一步擴大商業(yè)車險自主定價系數浮動范圍等有關事項的通知》(以下簡稱《通知》),將商業(yè)車險自主定價系數浮動范圍擴大為[0.5-1.5];中國保險行業(yè)協會也印發(fā)《機動車商業(yè)保險附加增值服務特約條款指引(試行)》(以下簡稱《指引》)的通知,從增值服務方面給予了更嚴格的規(guī)范標準。

在繼續(xù)“放權”的同時,進一步提高車險“附加值”,當下車險發(fā)展的內容越來越“豐富”。

從《通知》內容看,銀保監(jiān)會要求各地銀保監(jiān)局根據當地車險市場情況,穩(wěn)妥確定轄區(qū)內政策執(zhí)行時間,但執(zhí)行時間原則上不得晚于2023年6月1日。

說到車險自主定價系數,其實是監(jiān)管結合市場情況給予險企的一定定價權利,更符合市場化的經營規(guī)則。在車險綜改后,銀保監(jiān)會最開始將自主定價系數范圍確定為[0.65-1.35],然后會隨著車險的發(fā)展情況,適時完全放開自主定價系數的范圍。

但需要注意是,自主定價系數的放開需要循序漸進,而這與車險市場的亂象整治效果分不開。

眾所周知,在此次車險綜改后,一些車險經營問題不斷暴露出來。例如,高手續(xù)費競爭和數據不真實問題;部分地區(qū)的費用反彈,違法違規(guī)行為重新抬頭;投保端和理賠端出現違規(guī)新苗頭;車險回溯周期偏短,拼湊自主系數等。

尤其是一些險企為了爭取價格優(yōu)勢,還進行拼湊自主定價系數較高的車型業(yè)務。如刻意承保自主定價系數較高的特種車、重型貨車及出租車,以平衡公司整體的自主定價系數。而這樣的操作,擾亂了正常的市場秩序。

為此,銀保監(jiān)會在擴大車險自主定價系數浮動范圍的同時,明確給各地提出了要求。例如:

各銀保監(jiān)局——要在各財險公司設定各地區(qū)商車險產品自主定價系數均值范圍和手續(xù)費上限時,主動發(fā)揮指導作用,持續(xù)做好車險市場監(jiān)測,強化車險費率回溯監(jiān)管,確保轄區(qū)車險市場平穩(wěn)運行。

各財險公司——要嚴格執(zhí)行車險各項監(jiān)管要求,提高費率厘定的科學性,按照監(jiān)管規(guī)定做好條款費率備案工作;積極承擔社會責任,優(yōu)化和保障車險產品供給,提升車險承保理賠服務水平,增強車險消費者的獲得感。

此外,中國保險行業(yè)協會也要做好行業(yè)自律,防止壟斷和非理性競爭,優(yōu)化行業(yè)服務標準;精算師協會要做好商業(yè)車險基準純風險費率的回溯;中國銀保信要升級車險信息平臺,為財險行業(yè)提供數據和系統支持,做好費率監(jiān)測與預警。

雖然險企獲得了更多的自主權,但在服務方面,仍然是決定險企經營成敗的關鍵因素。

據悉,始于2020年9月19日的一場車險綜改,是車險發(fā)展歷史上的最大一次改革。經過這次改革后,廣大車主購買車險的幸福感、獲得感不斷提升,“讓利消費者”效果明顯,且經過一年多的改革后,累計為我國車險消費者減少支出超1700億元。

不過,讓利保費僅是其中的一部分,除了保費支出減少外,車險綜改的另一大看點就是規(guī)范了合同約定以外的利益,即四項增值服務的推出,將“代辦年檢、道路救援、代駕服務、安全檢測”等車險增值服務寫入合同,編訂統一的示范條款,從而創(chuàng)造更多保險公司為車主提供服務的場景。

增值服務,也就是我們常說的“附加值”,在當下保險發(fā)展中已成為消費者關注的重點內容之一。畢竟,在產品同質化嚴重的保險市場上,以服務取勝至關重要,而車險的增值服務,也將成為險企吸引消費者的重要籌碼。

但需要注意的是,提供增值服務也需要量力而行,要結合自身實際向被保險人或其允許的駕駛人提供增值服務。且對于增值服務要怎么做,如何管理,此次《指引》也給出了方向。

例如,險企應規(guī)范增值服務銷售行為,承保時應向投保人明確說明增值服務內容和注意事項,重點突出服務次數、服務范圍、服務標準等與利益密切相關的內容,尤其要對增值服務免責事項做出足以引起投保人注意的提示和說明。同時,根據增值服務自身特點,建立有別于傳統車險理賠的增值服務受理和理賠流程。

保險公司應建立完善的增值服務案件費用結算機制。增值服務案件不影響 NCD浮動。增值服務案件應逐案處理,逐案核算,以反映真實的賠付情況。

尤其需要注意的是,增值服務費用批量支付增值服務供應商的,應與增值服務案件逐案匹配,禁止通過增值服務套取費用。這也是為了在一定程度上打擊部分險企利用增值服務來做文章,虛列手續(xù)費等亂象。

此外,保險公司應加大處理增值服務投訴的崗位人員配備,完善投訴處理工作責任制;規(guī)范投訴處理程序,嚴格處理時限,提高處理效率,及時解決客戶的合理訴求等。

無論是監(jiān)管的繼續(xù)放權,還是增值服務的規(guī)范,其實都離不開那場最大的車險綜合改革。

據悉,作為車險領域開啟的一次最徹底的改革,以“降價、增保、提質”為階段性目標的車險綜改,不僅沖擊了車險絕對王者的地位,甚至還攪動了整個財險市場的發(fā)展格局。

就在車險綜改啟動前夕,從銀保監(jiān)會到各地方分局,再至會管單位、各財險公司,都進入了緊張的“備戰(zhàn)”階段,各種規(guī)范、制度紛紛下發(fā),更有監(jiān)管領導親自下場督促,明確要求“要開好頭,起好步”,可見監(jiān)管對于這場改革的重視。而隨著車險綜改的啟動,監(jiān)管督導也從未停止,多場關于車險綜合改革的座談會直擊問題所在,令這場車險綜改在不斷完善中前行。

如今,車險綜改已兩年多,當下的車險市場又是怎樣的一個狀態(tài)?

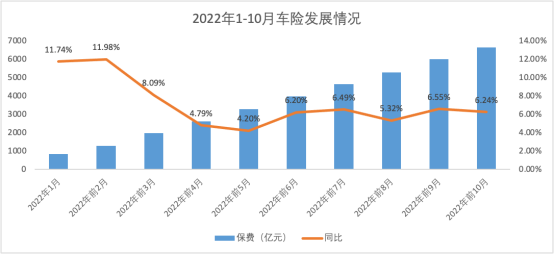

從數據方面看,自2021年年初開始至2021年結束,車險累計保費一直呈下降趨勢。不過,隨著車險綜改的縱深推進,市場以及各家險企開始慢慢適應這一節(jié)奏,從2022年開始,車險保費增速由負轉正,整個車險市場開始向好發(fā)展。

數據顯示,2022年1月,車險保費增速開始從2021年前12月的-5.72%變?yōu)?1.74%,扭轉了持續(xù)下滑的態(tài)勢。隨之而來的財險市場也開始回暖,當月財險保費收入1406億元,同比增長10.01%。

在車險保費改變的同時,財險市場格局也在發(fā)生轉變。非車險的發(fā)力填補了車險下滑的窟窿,如今的非車險已成為財險增長的重要一極。

除此之外,新能源車險的快速發(fā)展也一改傳統車險的疲態(tài)。尤其是2022年以來,新能源車險的發(fā)力為車險市場帶來新的機遇,尤其是像蔚來、小鵬汽車、比亞迪、哈啰等一些新能源車企的進入,加快了新能源車險的發(fā)展。

可以說,當下的車險市場在經過兩年多的改革后,早已更換了原本的面貌。

不過,作為一項長久工程,車險綜改仍在向縱深推進,而車險也已經跳出舒適圈,在優(yōu)化結構中向著高質量前進。

在這一過程中,亂象問題的解決仍是重點;新能源車險的定價問題、承保、理賠等問題也是不可忽視的存在。尤其是中小險企的生存問題,天生處于劣勢的中小險企該如何在激烈的競爭環(huán)境中取得生存,活得更好,成為一大難題。

閱讀排行榜

-

1

2024償付能力掃描:化險關鍵期,“誰”把7家險企“拖下水”?

-

2

新能源車企“內卷”:蛇年花式促銷,“保險補貼”攬客!

-

3

周評|DeepSeek風暴下的金融業(yè):打敗你的不是AI,而是會使用AI的人

-

4

內地、香港狠查:“洗黑錢”專盯“高傭金”保險產品下手!

-

5

DeepSeek風起,保險正在如何“跑步上車”?

-

6

銀保“開年”:誰家歡喜,誰家憂?

-

7

車險承保盈利182億!36家承保虧損,中小險企如何夾縫求生?

-

8

玖亓周評|險資買黃金,有所為、有所不為!

-

9

新年首張罰單:三家金融機構均被罰超千萬,兩家險企“中彩”

-

10

10家險企“打頭陣”!拿到投資黃金“入場券”,意味著什么?

推薦閱讀

-

1

華泰人壽高管變陣!友邦三員大將轉會鄭少瑋擬任總經理即將赴任業(yè)內預計華泰個險開啟“友邦化”

-

2

金融監(jiān)管總局開年八大任務:報行合一、新能源車險、利差損一個都不能少

-

3

53歲楊明剛已任中國太平黨委委員,有望出任副總經理

-

4

非上市險企去年業(yè)績盤點:保險業(yè)務收入現正增長產壽險業(yè)績分化

-

5

春節(jié)前夕保險高管頻繁變陣

-

6

金融監(jiān)管總局印發(fā)通知要求全力做好防汛救災保險賠付及預賠工作

-

7

31人死亡!銀川燒烤店爆炸事故已排查部分承保情況,預估保險賠付超1400萬元

-

8

中國銀保監(jiān)會發(fā)布《關于開展人壽保險與長期護理保險責任轉換業(yè)務試點的通知》

-

9

2024年新能源商業(yè)車險保費首次突破千億元

-

10

連交十年保險卻被拒賠?瑞眾保險回應:系未及時繳納保費所致目前已妥善解決